保障と運用ムダなくどっちも手に入れる!賢い資産形成術をご紹介!

子どもが大きくなるまでは大きめの保障もほしいし、老後のお金も増やしたいから運用もしたい…!

ネットでは “保険不要論” が目立っているものの、保険も運用もどっちもほしいと思っている方のほうが世の中的に多いようです。

そんなニーズに応える保険として人気なのが変額保険ですね。

じつは変額保険には3つの種類があるんです。

ところが保険会社で提案されるのはそのうちのひとつです。

そして商品名だけが独り歩きしています。

そこで!

3つの変額保険とは何か?

現役世代の保障も得られて運用もできる変額保険とは?

そのうえでさらにお得な保険活用法もお伝えしますね。

1.現役世代の保障と運用

一気にほしいなら有期型の変額保険!

変額保険には 有期型・年金型・終身型 の3つがあってそのうち

「現役期間中の保障を得つつ運用したい人」に向いているのは「有期型」です。

有期型は変額保険のなかでも種類・販売数ともに圧倒的に多く、代表的なのが

・アクサ生命:ユニットリンク

・ソニー生命:バリアブルライフ

・東京海上日動あんしん生命:マーケットリンク

です。

変額保険の2大巨頭がユニットリンク、バリアブルライフで運用実績の高さが魅力なうえ、運用期間の長さでも信頼を置かれています。

そしてユニットリンクを真似て作られたのがマーケットリンクです。

代理店に行けば必ずと言って良いほどこのどれかをすすめられるくらい、販売する側にとっても大人気の商品ですよね。

ところが…

2.運用されない保険料は

約30%!

有期型の変額保険の場合は金利0%のときの最高解約返戻率は約70%となっていて、そこから徐々に60%代を下っていきます。

つまり約30%以上の保険料が運用されていないのです。

ユニットリンクもバリアブルライフもマーケットリンクもその他の有期型の変額保険も例外ではありません。

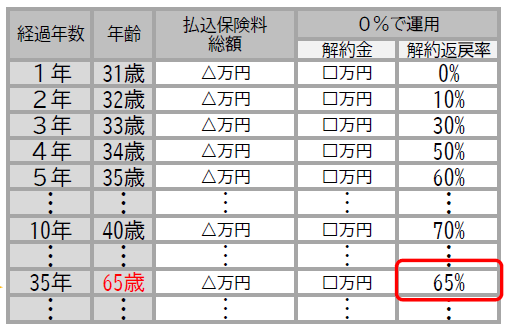

この「運用されない保険料の割合」は設計書内にある運用シュミレーションからチェックできます。

<運用シュミレーションのイメージ図>

運用シュミレーションにある「0%で運用」の解約返戻率を見ると運用されない保険料の割合がおおよそわかりますよ。

たとえば65歳で保険料の払込を終えて解約する場合の解約返戻率が65%だったら、35%は保障や手数料にあてられて運用されていないと言えます。

興味のある方はぜひチェックしてみてくださいね。

保険料の30%が運用されないのに毎月1万円支払っているとしたら運用されないお金は

1ヶ月で3,000円

1年で3.6万円

10年で36万円

にもなってしまいますね。

36万円!!

増やそうと思うと大変な金額だと思いませんか?

なるべく安く保障を得て

できる限りたくさんお金を増やしたい!

誰しもそう思っています。

それなら!

変額保険とは別に、数十万円、数百万円お得になる方法がほかにありますよ!

3.もっとお得を求めるなら

定期保険+運用!

現役中の保障を得ながら運用する方法として、いちばん簡単なのは有期型の変額保険です。

ところが「掛捨ての定期保険+イデコやつみたてNISA」を組合わせた方がもっとお得なんです!

たとえば

契約者:30歳女性

保険金額:3000万円

払込期間:65歳

として平均6%で運用できた場合で変額保険と比べてみると、35年間運用して得られる運用成果は

●変額保険…3,198万円

●定期保険+イデコorつみたてNISA…4,062万円

となり、864万円もの差になりました。

詳しくはこちら

↓↓

変額保険

保険料:33,300円

※保険期間は80歳で設計

65歳時の運用成績:3,198万円

定期保険+イデコorつみたてNISA

<定期保険>

保険料:3,883円

<イデコorつみたてNISA>

運用金額:29,417万円

65歳時の運用成績:4,062万円

※ノーロード商品の場合

31年目あたりから運用資金だけで3,000万円を超えてくるので、その後は保険料を払わなくても保障額・老後資金として3,000万円確保できます。

ただしこれは信託手数料がかからない場合のお話。

なんですが、もし仮に0.5%の信託手数料がかかるイデコやつみたてNISAで運用したとしても変額保険より増やせます。

4.収入保障保険を使うと

マスマスお得!

定期保険として収入保障保険を活用するともっと保険料をおさえられるので、運用にあてるお金をまたさらに増やすことができます!

同じかけ金でかんたんに保障と運用が手に入る「変額保険(有期型)」か?

はたまたちょっとだけ手間をかけてもっと増やせる「定期保険+イデコorつみたてNISA」か。

どちらの選択も間違いではありません。

あなたに合った方法はどちらですか?

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日