『投資信託ってなぁに?』これだけは知っておきたい!積立運用のきそ知識 vol.5

「投資信託やってます」っていう人でも

投資信託がどんな運用商品なのか

自分の投資信託は何の資産で運用されてるのか

答えられない人がほとんど。

なんですよね。

でも「投資信託がどんな運用商品なのか」を知ると

もっと安心して運用できるようになります。

ということであらためまして。

「投資信託ってどんな商品?」

解説していきますね☆

目次

1、投資信託とその仲間たち

投資信託そのものだけじゃぁなくて、

●イデコ

●つみたてNISA

●変額保険

も投資信託です。

これらは資産運用ビギナーさん向けに案内されることが多い商品。

一般的な投資信託と何が違うかというと…

イデコやつみたてNISAは税金面でお得な投資信託です。

変額保険は保障がついている投資信託です。

もちろんどれがいちばんっていうことじゃぁなくて、それぞれニーズによって選択肢が変わるよん☆

2、投資信託ってどんな商品?

ひとつの投資信託で複数の資産に分散投資できて

しかもプロが運用してくれるから楽チン♪

そのうえ証券会社によっては100円から投資できちゃう。.。:+*☆

分散投資と手軽さが魅力の金融商品です!

安全に運用するためには分散投資がキホンだけど、株ってまとまったお金が必要だったりするでしょ。

それがなかなか大変なわけで。

でも投資信託ならアップルとかグーグルとか、世界的企業の株だって運用できちゃいますよ。

3、投資信託のしくみ

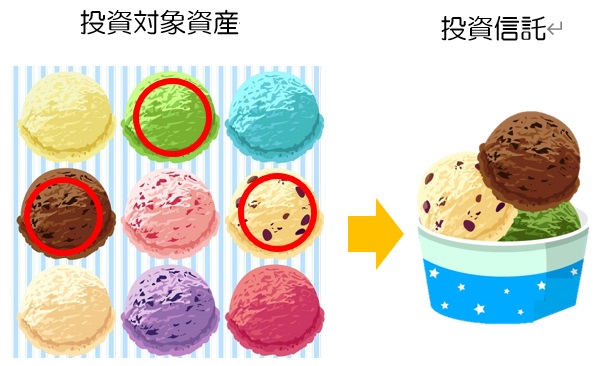

たとえていうならアイスクリームみたいなかんじ。

えっ?!

わかりづらい??

んとね、たとえば “サー〇ィー〇ンアイスクリーム” って、いろんな種類のアイスがあるじゃない?

そのなかから好きなアイスをいくつかえらんでカップに盛って、ひとつの商品になるよね。

あんなかんじ。

投資信託もそうなの。

いろんな種類の “投資対象資産” 、、たとえば国内外の株式、債券、不動産などなどのなかからいくつかえらばれて、ひとつの投資信託として販売されてます。

アイスクリームの場合は自分で選ぶけど

投資信託の場合はプロがえらんだ資産がセットされて販売されますよ。

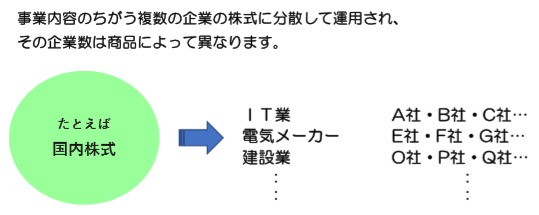

・キメ細かく分散投資

国内外の株、債券、不動産などに分散されてる投資信託もあれば、

国内株式だけの投資信託もあるんですけど、

たとえば国内株式ひとつ取っても

事業内容の違う複数の企業に分散して運用されます。

世界株式なんかだと、さらに国も分散されるからますます分散投資できちゃうよね。

なるべく広く分散させた方が安全性も高くなります。

4、投資信託ごとの性格をチェック

投資信託の大まかなところがわかったら、いよいよ商品選び♪

っていうとき、その投資信託の特徴もチェックしておきたいところ。

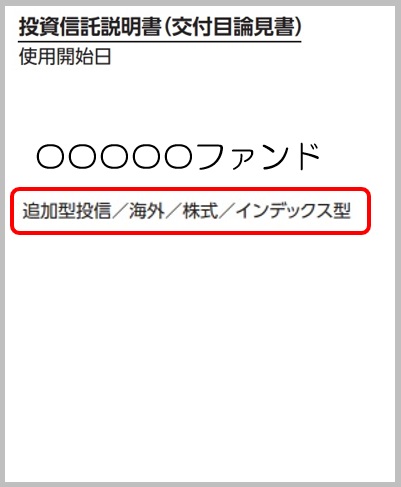

投資信託には “目論見書” っていうのがあって、そこに書いてあります。

ネット証券会社のHPでも投資信託ごとに “目論見書” あるから見てみてね~。

たとえばこちら↑

赤枠のところが商品の特徴を表してるんだけど、

どういう意味かというと

追加型投信

運用開始されたあともいつでも買える。

海外/株式

海外の株式で運用。

インデックス型

日経平均株価やNYダウなどのような株価指数と同じような値動きをする。過去の実績ではアクティブ型よりも成果が出ている。

っていう投資信託です。

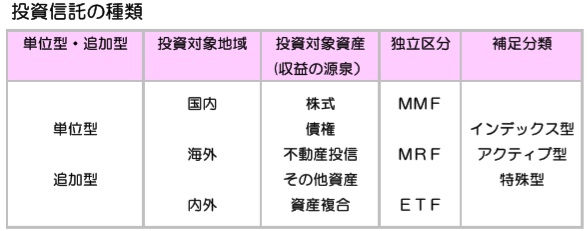

じつは投資信託って、おおよそ5つのカテゴリーで特徴が表されるのョ↓↓

それが “目論見書” に書いてあるんですねぇ~。

それぞれの意味をかんたんに説明するから必要な人はチェックしてみてね☆

単位型・追加型

単位型:単発で買う

追加型:運用開始されたあともいつでも買える。

投資対象地域

国内:国内の資産

海外:海外の資産

内外:国内と海外の資産

投資対象資産

株式:企業株

債券:国債・社債

不動産投信:不動産

その他資産:大豆、トウモロコシ、石油などのコモディティ資産など

資産複合:いろいろな資産の組合わせ

独立区分

MMF:安全性がかなり高く、証券口座の普通預金に例えられることが多い。MRFより高金利。

MRF:MMFと基本的に同じしくみ。

ETF:上場している投資信託。

補足分類

インデックス型:日経平均株価やNYダウなどのような株価指数と同じような値動きをする。過去の実績ではアクティブ型よりも成果が出ている。

アクティブ型:積極的な運用を目指す。

特殊型:特殊な動きをする。

5、投資信託のメリットとデメリット

下の①~④に

共通するメリットは、ひとつの契約で複数の資産に分散投資できてプロが運用してくれるところ。分散投資と手軽さが魅力!

共通するデメリットは、元本が増えることもあれば減ることもあるっていうところ。

そして

①投資信託

②イデコ

③つみたてNISA

④変額保険

それぞれのメリットデメリットは~♬

①投資信託

メリット

積極的な運用もえらべる!

デメリット

商品数が5,000種類以上もあるもんで「多すぎてえらびにくい!」と感じる人も多し。

そして運用益には約20%の税金がかかっちゃうんですよね~。たとえば100万円の運用益が出たら約20万円は税金でもってかれます。

②イデコ

メリット

手数料がきわめて低くて、リスクも小さい投資信託で運用するのでわりと安全です。

そしてなんてったって税金面で超----お得!

掛け金を支払っているとき

運用益が出たとき

受取るとき

3段階で税金が優遇されるなんて!

それだけでもメリット大!

デメリット

掛けられる金額には制限が。自営業者以外は、つみたてNISAよりも掛け金枠が小っちゃいの。

そして60才まで引き出せないーーー。掛け金を停止することはできるんだけど、ムリな拠出は考えものです。

あと、所得がない人は掛け金を支払ってる間のメリットを感じにくいかもしれません。

とはいえ運用益に税金がかからないことや、受取時の税制優遇も上手に使うとじゅうぶんメリットを感じられる制度だと思いますよ。

③つみたてNISA

メリット

こちらも手数料がきわめて低く、リスクも小さい投資信託で運用するのでわりと安全♡

そして嬉しいのが運用益に税金がかからない~♬

イデコと違って20年間運用できていつでも現金化できます。

デメリット

投資できる期間が2037年までと、制限あり。

年間40万円までなので、枠が小さいと感じる人もいます。

④変額保険

メリット

商品数が少ないわりに、高い実績を出している商品もあるので選びやすい!

死亡保険として割安なうえに、死亡保険金は設定金額から減ることはなく増える可能性があるところも魅力。

保険金として遺族が受け取ったときには相続税の負担も軽くなります☆

デメリット

いらなくても保障がついてきちゃいます。

掛け金のうち、保障や手数料にあてられて運用されない割合が大きいのも難。

一般的な有期型は約30%

終身型:約50%

年金型:約10%

が運用されません。

そして、解約して現金化するときには運用益に約20%の税金がかかります。

6、運用するならコレ!

運用をはじめるなら、まずは税金を軽くすることができるイデコやつみたてNISA。

運用初心者さんやわりと安全に運用したい人だけでなく、税金を減らしたい人に向いてます。

イデコやつみたてNISAの枠も使い切っていたり、もっと積極的な運用がしたい人は投資信託がオススメ!

変額保険は保障もほしい、相続対策がしたい、っていう人向けなんだけど、

商品の選びやすさとか、契約したあとの管理のしやすさが、初心者さんにも人気です。

運用が不可欠となってきた今の日本ですが、知識がまったくないままはじめることこそ危険です。

ところが販売店の無料相談では商品を販売するのに有利な情報しか知ることができません。

あなたの生活はそれで豊かになりますか?

『これだけは知ってほしい!積立運用のきそ知識』は誰でも安全に運用して生活を豊かにしていけるように!

という思いからシリーズでお届けしました。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日