2つの味方『時間と金利』これだけは知っておきたい!積立運用のきそ知識 vol.1

『老後2000万円足りない問題』の破壊力はすごかった。

あわてて資産運用に興味をもちはじめた人もいたと思います。

でも待って!!

何にも知らないで資産運用はじめるなんて、教習所で車の乗り方練習してないのに運転するみたいなもん。

それってやっぱ事故のもと。

命を危険にさらすことだってあるんだから。

そうならないために!

安全に資産運用するために!

知っておきたいきそ知識があるんです。

資産運用は大きく分けて2つ。

①まとまったお金を一度に投資するタイプ

②定期的にコツコツ積立するタイプ

があるんですが、

リスクを回避しながら安全に運用できるのは②のコツコツ積立タイプの運用。

ということで、積立運用の “きそ知識” を何回かに分けてお伝えしていきますネ。

このシリーズについては動画にもアップします。

毎週火曜日 動画配信中~♪

ライン@に登録いただくと見れますよ☆

(ライン友達追加ボタン→スマホ:ページ下、PC:ページ右サイド)

1回目の今日は、、

資産運用の味方『時間と金利』についてです~。

1.資産運用の味方『時間』

まずは時間。

かんたんにいうと、同じ金額を貯めるにしても

早めに積立した方が負担が軽いから続けられるよ~。

っていうことです。

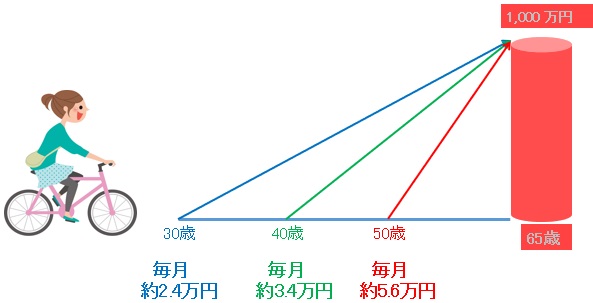

たとえば65才までに1000万円を貯めたい(銀行預金)としますよね。

●30才から積立すれば 月々2.4万円

●40才から積立すれば 月々3.4万円

●50才から積立すれば 月々5.6万円

30才と50才じゃぁ 月々の負担額は3.2万円もの差!

早くはじめた方が月々の負担が軽い!

そして負担が軽いほど、長く続けやすい!

でしょ♬

<65才まで1000万円貯めるイメージ図>

言うなれば、坂道をのぼる自転車みたいなかんじ。

なだらかな坂道ほど楽にのぼれちゃう♪

逆に急な坂道では、疲れて自転車を降りてしまうこともアル。

目標額に達成するには、ムリしない金額で長く積立を続けること。

そのためには早めに積立。

ということで、

積立をするひとつめの味方は時間です~☆

2.資産運用の味方『金利』

そしてもうひとつ。

金利です。

金利の低ぅ~い銀行に貯金してもぜんぜん増えない!

その通り☆

金利の高い金融商品で運用した方がお金を増やせる!

みなさん知っての通りです☆

ここで気をつけていただきたいことがひとつ。

金利には “単利” と “複利” というものがあるんです。

・お金を増やしたいなら “複利”

“単利” と “複利” 、、じつは意外と知られてないのよね。

結論からいうと、

複利の金融商品の方がお金が増えるの☆

単利っていうのは元本だけにつく金利のこと。

複利っていうのは元本と利息全体につく金利のこと。ひとことでいうと雪だるま方式で増える金利。

ちょっとわかりづらいと思うから、比べてみようね。

同じ条件で単利と複利だと増え方にどのくらい差が出るのか。

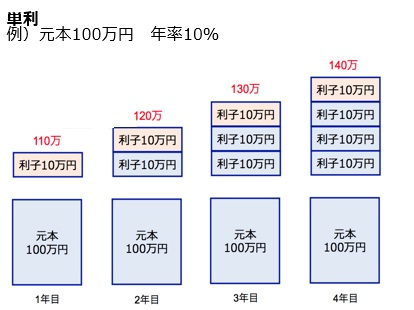

単利と複利、どちらも元本100万円で年率10%の金利だとすると・・・

<単利イメージ図>

単利はどこまでいっても元本にしか金利がつかないの。

だから利息は毎年10万円。

4年目の総額は140万円。

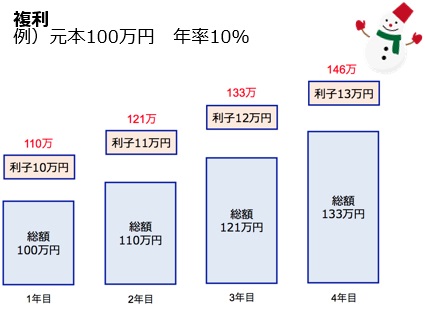

<複利のイメージ図>

複利の場合は1年目は単利と同じだけど、2年目から差が出てくるんだよ~。

2年目は110万円に対して10%

3年目は121万円に対して10%

っていうふうに金利がつくから。

増え方が大きいーーーっ♪

雪だるまのイメージ、わかったかな??

4年目の総額は146万円。

ということで、4年目の総額を比べてみると

単利だと140万円

複利だと146万円

たった4年で6万円の差が出ちゃいました。

だから、どうせ積立するなら複利でした方がお得ヨネ☆

『数学におけるもっとも偉大な発見は複利である』

かの有名なアインシュタインの名言ナリ。

世の中には単利と複利の金融商品がある。

お金をもっと増やしたい人は複利の商品を選ぶべし。

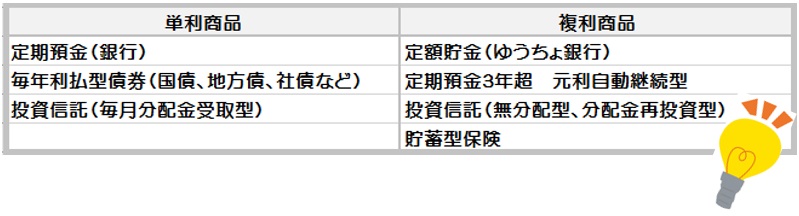

ちなみに、単利と複利の金融商品はこちら↓↓

<単利と複利の金融商品>

自分で区別しにくいときには「この商品は単利ですか?複利ですか?」とひとこと聞いてみてネ。

3.時間と金利、どちらも味方にするとさらに効果UP!

時間と金利、どちらかひとつ味方にするだけでも積立は効果的につづけやすくなります。

それはわかってもらえたと思うんだけど、この2つをいっぺんに味方にすると、もっと効果がUPするのョ☆

早めに積立すると月々の負担が軽くなる☆

同時に金利(複利)も味方にするともっと負担が軽くなるうえに、お金が増える。.。:+*☆

<金利(複利)を味方にするとさらに負担は軽くなる!>

~65才まで1000万円貯めるゾ~

30才から積立はじめて

銀行預金だったら月々の負担は2.4万円

年率3%で複利運用できたら月々の負担は1.4万円

年率7%で複利運用できたら月々の負担は0.6万円

ェエ━━<(ll゚◇゚ll)>━━ッッ!!!!!

こんなに差が出るんだもん。

だったら金利がつかない銀行預金よりも金利があった方がだんぜん良い!

しかもなるべく早いうち!

みんなわかってるんだよね。

わかっちゃいるけどリスクが怖い・・・。

だから少しずつ恐怖を取りのぞいていこう~♬

そして安全に資産運用できるようになろう♡

次回はアインシュタインが発見したといわれる法則。

“時間と金利” の関係を表した “72の法則” についてお知らせします。

まとまったお金を倍にするには?

お金の計画を立てるとき、目安になる便利な法則です♪

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日