【投資信託】はじめての人に優しいバランスファンドとは?信託報酬はどのくらい?

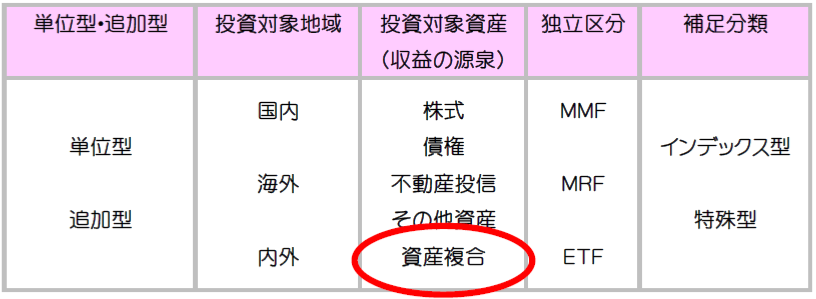

バランスファンドは株や債券、不動産など、ひとつの商品でいろいろな資産に投資できる、”資産複合型” の投資信託です。

プロが運用してくれるなど投資信託のメリットに加えて、ひとつの商品で分散投資ができ、リスク分散が可能です!

投資初心者の方でも安心してはじめやすい運用商品ですよ。

その反面、バランスファンドは一般的に手数料が高いので注意が必要です。

投資信託の種類

目次

1.複合型投資信託=バランスファンドとは?

バランスファンドはひとつの商品で株式や債券、不動産、その他の資産などいろいろな資産に投資することができます。

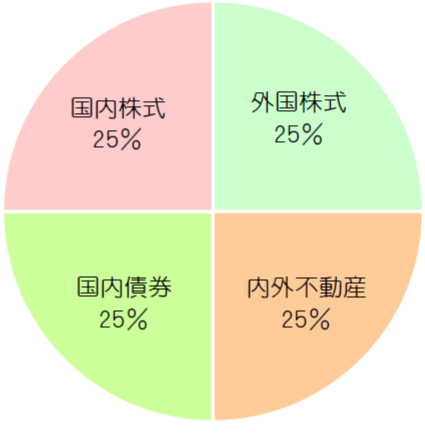

たとえば資産全体を100%とすると外国株式25%、不動産25%、国内株式25%、国内債券25%などです。

資産の構成割合は商品の運用委託会社によって決められています。

バランスファンドのメリット・デメリット

投資信託のメリット・デメリットに加えてバランスファンドのメリット・デメリットがあります。

メリット

●ひとつの商品で分散投資することができる

●自動的にリバランスしてもらえる

デメリット

●手数料が割高

【メリット】ひとつの商品で分散投資することができる

バランスファンド最大のメリットがこれです!

「リスクを分散させる方法」のひとつに ”資産分散” があります。

投資信託では、ひとつの資産・・・たとえば国内株式の投資信託だとしてもさらに複数の企業株に分散投資されています。

さらにバランスファンドでは異なる資産を組み合わせることができるので、ますますリスク分散が可能な投資信託といえます。

【メリット】自動的にリバランスしてもらえる

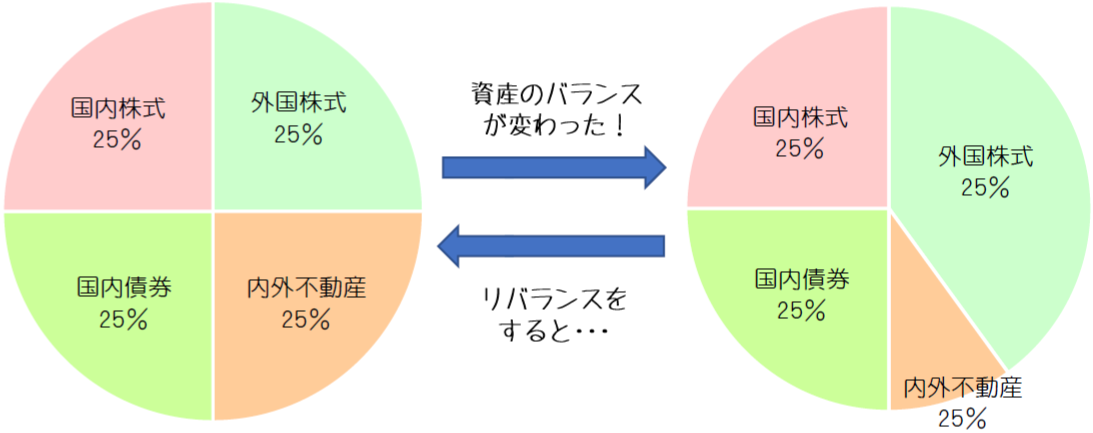

運用をしていくと時間がたつにつれて資産の構成割合が変わってくるんです。

それをもとの資産配分に戻すことをリバランスといいます。

たとえば外国株式、内外不動産、国内株式、国内債券それぞれの資産割合が25%だとします。

そのうち、外国株式の運用が好調で国内株式の運用は不調だと、外国株式:国内株式の資産割合が40%:10%のように変わってしまいます。

この場合は外国株式を15%売って国内株式を買い、リバランスをします。

これは値上がりした資産を確定させて、値下がりした資産を安くお得に買う作業なんです。

個人でやるには面倒でなかなか大変!なのに他の投資信託では自分でやらなければいけません。

バランスファンドではプロがしてくれるのでほったらかしOKです!

【デメリット】手数料が割高

運用や管理などにコストがかかる投資信託ほど運用管理費(信託報酬)が高くなります。

インデックスファンドの運用管理費(信託報酬)は年率約0.2%~0.5%です。

それに比べるとバランスファンドは年率約0.2%~1.5%。

ちょっと高めですよね。

とはいえ、インデックスファンドよりも良い成果を出すことを目的としているアクティブファンドは年率0.5%~2.0%とさらに高くなっています。

人気のあるバランスファンドのなかでも運用手数料が低いものをほんの一部あげてみますね。

●楽天インデックスバランスファンド株式重視型

・・・0.1296%

●eMAXIS Slim バランス(8資産均等割り)

・・・0.2376%

●iFree 8資産バランス

・・・0.2376%

これらは安定的な運用が求められる “つみたてNISA” でも取り扱われています。

決められている資産配分を変えたくなったら?

バランスファンドは運用のプロがバランスよく資産配分(アセットアロケーション)して運用しています。。

とっても楽チン!ですが、もしその後で投資先や資産配分を変えたくなったらどうしましょう?

時がたてば年齢や運用環境が変わり、運用スタイルを変えたくなることもあります。

たとえば、若いときにはじめたリスク・リターンの大きい運用から、歳を重ねて安定的な運用に変えたい(その逆もあり)とか、市場の変化によって投資先を変えようとか。

バランスファンドのなかでもそんなときに対応できる商品がこちらです↓

プロにおまかせ!

●決まった年齢で資産配分を変更・・・ターゲット・イヤーファンド

●市場が変わったとき投資先や資産割合を変更・・・リスクコントロールファンド

一方で、資産割合や投資先を好きなように選んだり変更したりできるのが変額保険やiDeCoです。これについてはまた追って投稿しますね♪

まとめ

プロが運用やリスクヘッジをしてくれるうえに、ひとつの商品で資産分散ができるバランスファンドは運用がはじめての方にとくに優しい投資商品です。

プロが運用やリスクヘッジをしてくれるうえに、ひとつの商品で資産分散ができるバランスファンドは運用がはじめての方にとくに優しい投資商品です。

時間や市場の変化にともなって資産配分を変えたいときにはターゲットイヤーファンドやリスクコントロールファンドがおすすめです!

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日