受取り要注意!増えたイデコを減らさないもっとお得に受取る3つの方法

イデコでお金を増やしたら、なるべく税金で減らさないように受取りたい!

だからこそ受取時の税制優遇はありがたいんですけど、受取る金額が大きくなるほどテクニックが必要になってきます。

ここではイデコを受取るときの2つの税制優遇制度とお得に受取る3つの方法をお話しますね。

目次

1.受取るときの2つの税制優遇

イデコを受取るときには2つの税制優遇があります。

その1.退職所得控除(一時金受取)

その2.公的年金等控除(年金受取)

まずはこの2つについて説明しますね。

その1.「退職所得控除」とは?

「長い間ご苦労さまでした」といった意味合いで、「所得税・住民税が軽くなるように退職金は優遇しますよ♡」という控除です。

退職所得控除では一時金で受取ったイデコも、退職金と合算して控除することができます。

勤続年数に応じて控除額は増え、勤続20年を超えるとさらに控除額が飛躍しますよ。

さらに!もし控除しきれず税金が引かれるとしても、課税される金額は控除額を差し引いた金額の半分ですむんですから手厚い優遇です♪

・退職所得控除の計算方法

退職所得控除額の計算は勤続年数によって変わります。

勤続年数20年以下の方

勤続年数×40万円

となり、最大800万円まで

勤続年数21年以上の方

800万円 +{(勤続年数ー20年)×70万円}

となります。

たとえば23歳から65歳まで、退職金規定のある会社に勤務後 退職をしたとすると

800万円+{(42年ー20年)×70万円}=2,340万円

ということで、イデコと退職金の合算額 2,340万円までは税金がかかりません。

このときもし、イデコと退職金の合算額が3,000万円だとしたら、

(3,000万円ー2,340万円)×1/2=330万円

ということで退職金としての課税所得は330万円となり、他の所得と合算されることなく課税されます。

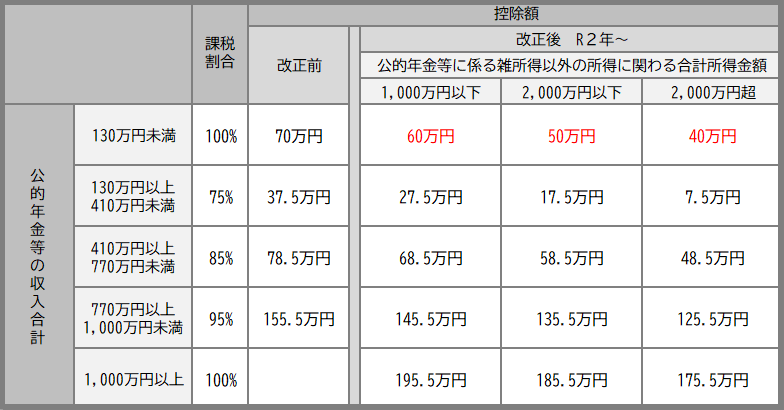

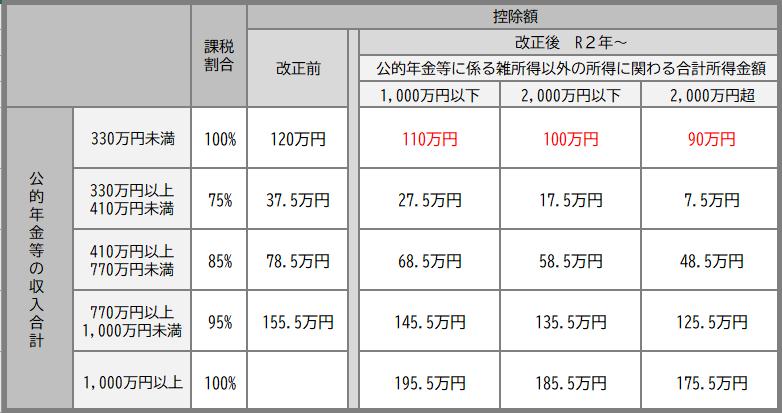

その2.「公的年金等控除」とは?

「公的年金等」には、公的年金はもちろん、イデコや一定の企業年金(厚生年金基金、確定給付年金、企業型確定拠出年金)も含まれるので、それらを合算した金額に「公的年金等控除」が適応されます。

たとえば、公的年金以外の所得が1,000万円未満の方だったら

65才未満では公的年金額60万円以下まで税金はかかりません。

65歳以上では公的年金額110万円以下まで税金がかかりません。

2020年からの「公的年金等控除額」は次のとおりです。

◆65歳未満の公的年金等控除額◆

◆65歳以上の公的年金等控除額◆

※ここでの「合計所得金額」とは総合課税の対象となる所得(給与所得、一時所得、不動産所得)と、分離課税の対象になる退職所得などを合計した金額です。

※2020年から基礎控除38万円が48万円に引上げられた代わりに公的年金等控除は10万円以上引下げられました。※基礎控除とは:納税者が所得から無条件に差引くことができる金額

・公的年金等控除の計算方法

そして課税される金額はどうやって計算するのか?というと・・・

公的年金等の収入合計×課税割合ー控除額

となります。

たとえば65歳未満の方の場合

公的年金等の収入合計:300万円

それ以外の所得:2,000万円未満

とすると、控除される金額は17.5万円となり

300万円×75%ー17.5万円=207万円

つまり、課税所得は207万円となり、ここに所得税がかかります。

2.イデコをお得に受取る方法

退職所得控除や公的年金等控除があり余る人は良いのですが、

・退職金で退職所得控除のほとんどを使い切ってしまう

・イデコと公的年金をたしたら年金控除の範囲内に収まらない

という方にとっては問題ですよね。

そこで3つの方法をご紹介しますね。

・退職金+年金で受取る

まずは退職金を控除しても余りがあるのなら、イデコの一部を一時金として受取って退職所得控除をきれいに使いきっちゃいましょう。

そのうえで退職所得控除の範囲内で受取りきれなかったイデコは年金として受取ります。

・公的年金とずらして年金受給

たとえば65歳までイデコを受取って、65歳以降は公的年金を受取るというふうに受取るタイミングをずらします。

もちろん、なるべく「公的年金等控除額」の範囲内に収めて非課税になるようにしましょう。

・イデコを長~く受取って年金額を抑える

たとえば公的年金以外の所得が1,000万円未満の人が60歳から80歳までの20年間、毎年60万円未満ずつイデコを受取る。

65歳からはイデコと公的年金を合算して110万円未満になるように受取る。

そうすればイデコも公的年金も減らすことなくずっと非課税です。

3.イデコの給付方法は金融機関で違う

イデコの年金受給期間は5年から最長20年です。

受給期間を長くするほど年金額は小さくなりやすいので控除額の範囲内に収めやすくなりますよ。

一方で年金の給付方法は各金融機関ごとに違います。

受取るまえに「受給回数」が指定できますから口座を開設する予定の証券会社で確認してみてくださいね。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日