病気で収入が減っても保障と運用を続ける方法

「死亡保障と老後資金、どっちもほしい!」

そんな方におすすめなのが変額保険(有期型)・・・ではなく「定期保険+運用(イデコ・つみたてNISA)」です。

そのほうがお金をかけずに多くの資金を準備できますから。

とはいえ「病気になって収入が減ったら定期保険と運用どっちも、続けていけるかな…」という心配もあるかもしれません。

そんなあなたに便利なのが「保険料払込免除特約」です。

こちらでは「保険料払込免除特約」のある「変額保険」と「定期保険+運用」、どちらがお得かを比較しています。

それぞれの注意点についてもお話しますので保険契約の参考にしてくださいね。

目次

1.「保険料払込免除」で保障も運用も継続できます!

生活習慣病になったとき、病気やケガで高度障害状態になったとき、保険料を払わなくても保障や運用を継続できる「保険料払込免除特約」。

この特約を付けると、いざというとき負担に困らないよう資金準備ができます。

定期保険や医療保険では比較的珍しくないのですが、じつは変額保険にも「保険料払込免除」があるんですよ。

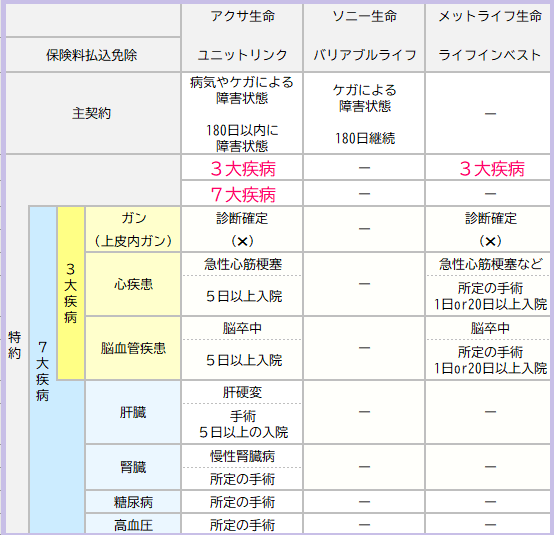

2.保険料払込免除がある変額保険は3つ!

保険代理店や保険会社で販売されている「保険料払込免除特約あり」の変額保険はつぎの3つです。

●アクサ生命 ユニットリンク

●ソニー生命 バリアブルライフ

●メットライフ生命 ライフインベスト

<各社変額保険「保険料払込免除特約」比較>

アクサ生命は運用だけでなく、医療保険などの保障面の開発能力も高い保険会社なんです。

3大疾病、7大疾病それぞれの保険料払込免除特約があるのもアクサ生命が唯一!

さすがですね!

そしてメットライフ生命にも3大疾病での保険料払込免除があるのですが、

アクサ生命とメットライフ生命では適応する病気の範囲と基準が違うので、注意してくださいね。

たとえば心筋梗塞になったら、アクサ生命は5日以上入院すると適応します。

一方でメットライフ生命は1日以上の入院で適応します。

となるとメットライフ生命のほうが有利ですよね。

しかも心疾患でアクサ生命が対象としているのは心筋梗塞だけですけど

メットライフ生命はその他に狭心症・心不全・心筋症なども対象としているので保障範囲が広く、適応基準もゆるいので使いやすくなっています!

ところが・・・

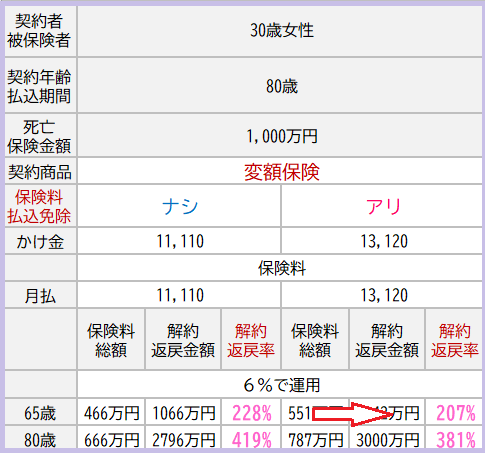

3.保険料払込免除特約をつけると運用効果がガタ落ち・・・。

こんなに魅力的な「保険料払込免除特約」ですが、つけると保険料が高くなって運用効果もガツンと落ちてしまうんです!

<保険料払込免除ナシ→アリ比較>

※保険料払込免除特約は3大疾病のタイプでシュミレーションしています。

「3大疾病保険料払込免除特約アリ」の場合は、65歳で現金化すると解約返戻率が約20%もダウンしてしまいますね。

かなり大きいです・・・。

でも!

保険料を抑えつつ解約返戻率も下げずに保険料払込免除!

という欲張りを満たす方法もありますよ☆

4.払込免除をつけても定期保険なら返戻率キープ!

保障も運用もほしい!

病気になったら保険料負担がないようにしたい!

でも老後資金も減らしたくない!!

そんなあなたは変額保険ではなく定期保険を活用することでかけ金を抑えながら必要な保障と運用効果を得ることができます!

<保険料払込免除特約を付けなかった場合>

※保険料払込免除特約は3大疾病のタイプでシュミレーションしています。

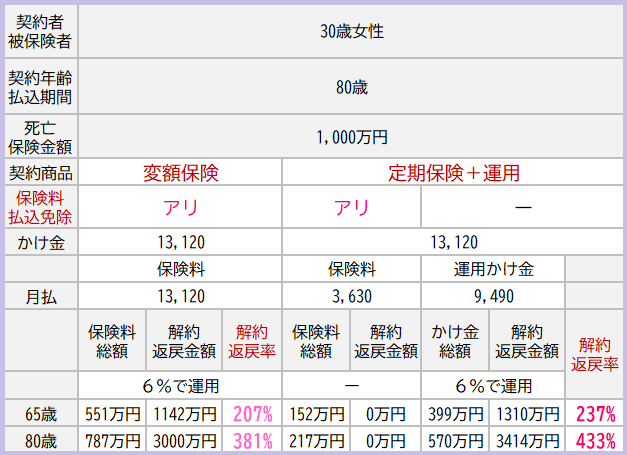

<保険料払込免除をつけた場合>

※保険料払込免除特約は3大疾病のタイプでシュミレーションしています。

解約返戻率が高い順に並べると

1.定期保険+運用(保険料払込免除ナシ)

2.定期保険+運用(保険料払込免除アリ)

3.変額保険(保険料払込免除ナシ)

4.変額保険(保険料払込免除アリ)

となります。

しかも「定期保険+運用」の場合、保険料払込免除があってもなくてもほとんど解約返戻率は同じです。

そしてもし3大疾病に罹患したとしたら保険料を払うことなく死亡保障1,000万円はその後も継続するわけですから安心ですよね。

ただし、保険料払込免除になるのはあくまで定期保険のみなので、3大疾病になったとしても運用分のかけ金はその後も発生しつづけます。

5.かけ金負担をゼロにする方法!

病気になった後、死亡保障と運用分のかけ金負担をゼロにする簡単な方法は、変額保険に保険料払込免除特約を付加することです。

でもそれだと解約返戻率が大きく下がってしまう…というのは見ての通りでした。

解約返戻率をキープするなら「定期保険+運用」でなんとかできましたが

病気になった後のかけ金負担もできるだけ発生させないとなると医療保険を活用します。

不安を感じている病気によっても内容が変わってくるので個々にご相談くださいね。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日