【外貨建年金(定期払)】住友生命「たのしみ未来global」7つの特徴と注意点

住友生命「たのしみ未来global」は保障がなく積立に特化した商品なので告知ナシで入ることができます。

10年以内に解約・減額するとペナルティが大きく発生しちゃいますが、利率の高い外貨で運用でき、「年金」と「学資」、2つのプランがあるので必要な資金に合わせて積立できますよ。

目次

1.「たのしみ未来global」のしくみ

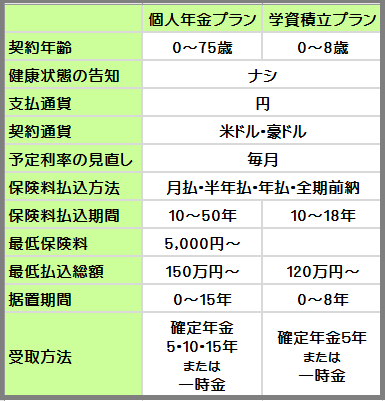

この保険にはつぎの2つのプランが用意されています。

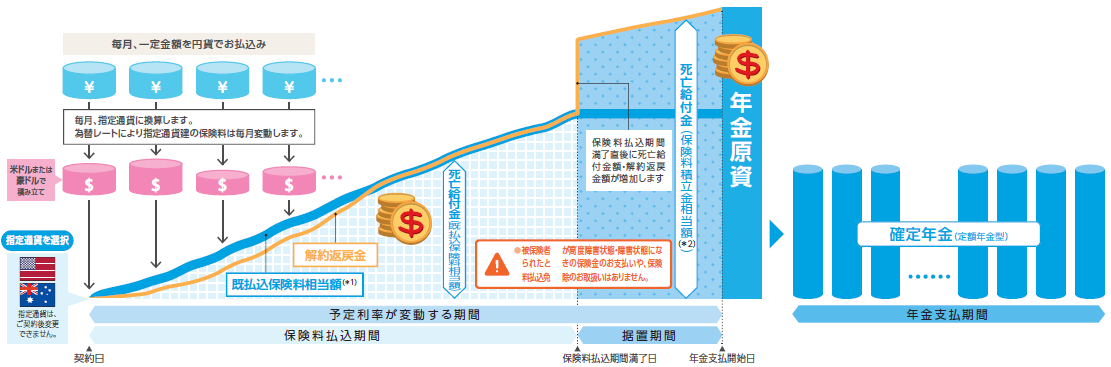

●個人年金プラン

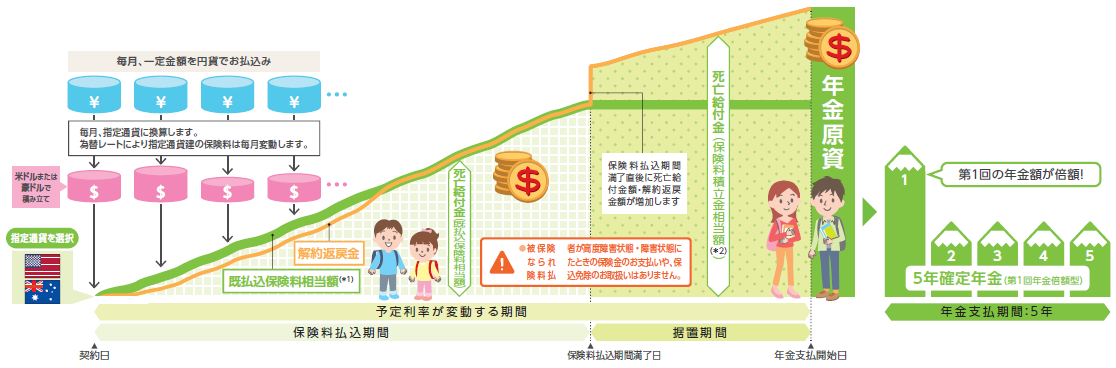

●学資積立プラン

<個人年金プラン>

<学資積立プラン>

取扱い条件

●正式名称:予定利率変動型5年ごと利差配当付指定通貨建個人年金保険

付加できる保障(特約)

●ナシ

2.各種手数料

保険関係費

保険の締結や維持、保障に支払う費用。

為替手数料

円と外貨をこうかんするとき1$あたり0.5円

ex:1ドル=100円とすると…

●保険料1万円を支払うとき為替手数料50円(年間600円)

●年金や学資資金100万円を受けとるとき為替手数料5,000円

となります。

為替手数料はクレジット払いをすることでおさえることができます。

年金管理費

年金額に対して1.0%

ex:1ドル=100円とすると…

年金額100万円のとき、年金管理費はそのつど1万円かかります。

解約控除

10年以内に解約・減額・介護年金の一括受取をすると年数に応じて0~31%の手数料が発生します。

その他

●市場価格調整:ナシ

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「たのしみ未来global」の特徴

特 徴

①告知不要

②ドルコスト平均法でリスク回避

③利率は毎月変動 最低保証1.5%

④払込満了後も運用

⑤年金支払開始日を繰下げできる

➅即日解約可能

⑦保険料15,000円以上で割引

【特徴①】告知不要

健康状態の告知や医師の診査がありません♪ 健康面に不安を感じている方でも安心して入れます。

【特徴②】ドルコスト平均法でリスク回避

保険料を月々コツコツ積立てるので円安・円高を平均化でき、為替リスクを軽減することができますよ。

※ドルコスト平均法→詳しくはこちら

【特徴③】利率は毎月変動 最低保証1.5%

予定利率は毎月変動(1日に設定)し、利率が高いときと低いときが平均化されるのでここでもリスクを軽減することができます。

しかも最低保証があり、どんなに悪くても1.50%より下がることがないので安心です。

【特徴④】払込満了後も運用

保険料払込期間満了後から年金や学資金を受けとるまで「据置期間」を設定することができます。

その間も運用することで資金を増やすことができます。

【特徴⑤】年金支払開始日を繰下げできる

「これから円安が期待できるかも?!」と思ったら、年金支払開始日を最長3年先送りすることができます。

【特徴➅】即日解約可能

インターネットや電話で解約を申し出ると、その日の為替レートで計算された「円貨」が指定口座に振り込まれます。

「今だ!」と思ったらタイミングを逃すことなく対応してもらえるのは安心ですね。

【特徴⑦】保険料15,000円以上で割引

月払保険料15,000円以上になると「高額割引制度」が適用されて年金や学資金の受取総額が増えますよ。

5.「たのしみ未来global」の注意点

注意点

①利率で商品の良さはわからない

②年金を受取るタイミング

③年金で受取るときの手数料

④解約控除が高すぎる

【注意点①】利率で商品の良さはわからない

予定利率が高くても良い商品とはいえません。

良い商品かどうかは他商品と解約返戻率を比較してみないとわからないんです。

気になる商品はできるかぎり同じ条件にして比べてみてくださいね。

【注意点②】年金を受取るタイミング

年金として毎年定期的に受取る場合には必ずしも円安とは限りませんよね。

場合によっては円高で受取ることもあるかもしれません。すると資産を減らしてしまう可能性もあります。

状況の良い円安のときに年金受取開始できそうだったら、まとめて一時金として受け取った方が目減りする危険は少なくなりますし、年金管理費も支払わずにすみます。

【注意点③】年金で受取るときの手数料

年金として受取るとき、この保険の場合は年金額に対して1.0%の「年金管理費」がかかります。

学資金を年金で受取るときも同じです。

たとえば受取金額が100万円だとしたら、1万円の手数料が発生してしまうということになりますね。

年金として受取るか、一時金として受取るか、よく考えてみてくださいね。

【注意点④】解約控除が高い

一般的に外貨建保険は10年以内で解約すると「解約控除」といわれる手数料が発生します。

そして早期に解約・減額すればするほどそのペナルティも大きくなります。

この保険では1年未満の解約・減額には31%の手数料が発生することになっていますが、この負担は大きいとおもいます。

10年以内に解約・減額しなければいけないような無理な契約は避けてくださいね。

6.こんな方に向いています!

住友生命「たのしみ未来global」は「積立したいけど投資信託ではわかりづらい」という方でもはじめやすく、「積立がしたいけど保障はいらない」という方がムダなく資産を作るのにピッタリの商品です。

住友生命「たのしみ未来global」は「積立したいけど投資信託ではわかりづらい」という方でもはじめやすく、「積立がしたいけど保障はいらない」という方がムダなく資産を作るのにピッタリの商品です。

受取時期を最長3年までしか先送りすることができない点には少し不安を感じるので、、

使う時期がはっきりしていて必ずそのときに受取らないと困る学資保険の場合はちょっと注意が必要です。

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日