【外貨建年金(一時払)】住友生命「たのしみグローバル 指数連動プラン」8つの特徴と注意点

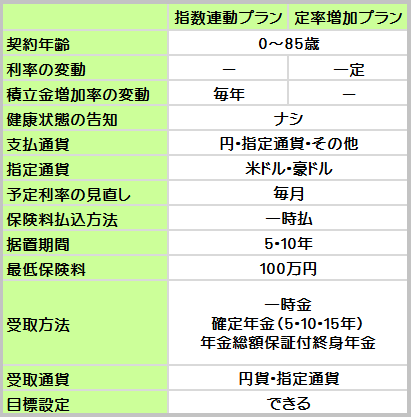

住友生命「たのしみグローバル」には「指数連動プラン」と「定率増加プラン」がありますが中身はまったくといっていいほど違うんです。

「指数連動プラン」は、投資信託や変額保険と似ていて積極的な運用ですが、そのうえで安定的に積立てることができる、新しいタイプの外貨建保険です。

「定率増加プラン」は、一般的な外貨建保険と同じく指定通貨国の国債で運用されています。

ここでは「指数連動プラン」についてご案内しますね。

目次

1.「たのしみグローバル 指数連動プラン」のしくみ

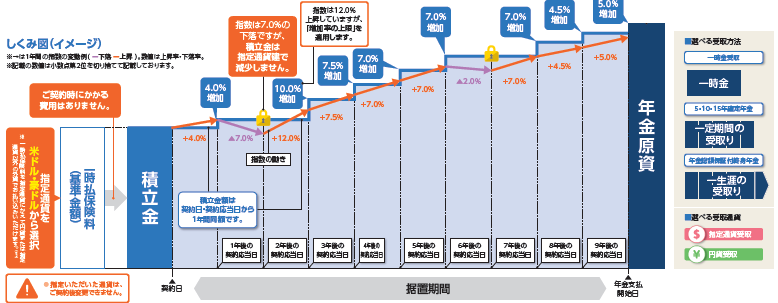

<指数連動プラン イメージ図>

一般的な外貨建保険とは違って、「SGI FIA マルチ・アセット指数」の運用成果が積立に反映されるプランです。

この指数は、世界株式や債券などに分散投資を行って得られた運用成果によって計算されています。

そのため変額保険や投資信託のように運用は積極的なんですよ。

それなのに運用指数がマイナスになっても積立金は指定通貨建で減ることがないなんて!安定的に運用できるようになっているのが驚きです。

指数がマイナスのときは「増加率」は0%になり、積立金は増えることも減ることもなく1年間そのままです。

取扱い条件

●正式名称:5年ごと利差配当付指定通貨建個人年金保険

付加できる保障(特約)

●ナシ

2.各種手数料

契約時初期費用

ナシ

指数関連費

年率0.2%

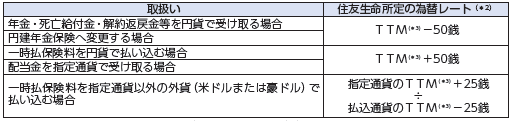

為替手数料

ex:日本円で支払・受取するとき1ドル=100円とすると…

●保険料100万円を支払うとき為替手数料5,000円

●年金や死亡保険金を100万円を受けとるとき為替手数料5,000円

となります。

年金管理費

年金額に対して1.0%

ex:1ドル=100円とすると…

年金額100万円のとき、年金管理費はそのつど1万円かかります。

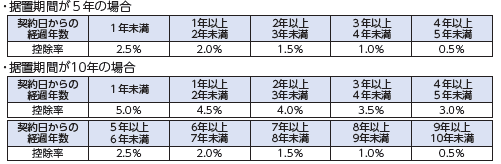

解約控除

解約・減額をすると年数に応じて手数料が発生します。

●据置期間5年の場合:0~2.5%

●据置期間10年の場合:0~5%

その他

●市場価格調整:アリ

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(商品による)

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「たのしみグローバル 指数連動プラン」の特徴

特 徴

①告知不要

②積立金の増加率が毎年変わる

③指定通貨建で減ることがない

リスクに備える機能

④目標額を設定

⑤年金受取通貨を選べる

➅年金支払開始日を繰下げ

⑦即日解約サービス

⑧積立金を定率積立に移転できる

【特徴①】告知不要

健康状態の告知や医師の診査がありません♪ 健康面に不安を感じている方でも安心して入れます。

【特徴②】積立金の増加率が毎年変わる

「増加率」は「利率」とは違うもので、運用成果に応じて算出される指数に連動します。毎年 契約応当日の前日が「増加率」の判定日です。

契約のときに設定する上限を超えて「増加率」が上昇することはありません。

【特徴③】指定通貨建で減ることがない

増加率が高ければ積立金(解約返戻金)も増えますが、もし増加率が下落しても積立金は「指定通貨建」で減ることがないんです!

もっと簡単にいうと「指定通貨建」で増える可能性はあっても減ることはないということ。

運用のしくみは変額保険なのでなんだか不思議ですが、、積極的な運用ができるうえに円安で受取ることができればかなり期待できそうですね。

【特徴④】目標額を設定

契約時に目標額を設定することができ、目標額に到達すると円建てで年金原資が確保されます(契約1年後から年金支払開始1ヶ月前まで)。

目標額は105%~200%まで設定できますよ。

たとえば100万円を支払った場合、目標額は110%だったら110万円、200%だったら200万円ですね。

損をしないようにタイミングをよんで円換算するのってなんだか難しそうに感じるかもしれませんが、そんな方に安心の機能です。

【特徴⑤】年金受取通貨を選べる

年金受取時に円高傾向にあると損をしてしまうかもしれません。そんなときは指定通貨で受取ることができます。

また、指定通貨で受取っている途中から円で受取ることも可能です。

【特徴➅】年金支払開始日を繰下げ

「これから円安が期待できるかも?!」と思ったら、年金支払開始日を最長3年先送りすることができます。

【特徴⑦】即日解約サービス

インターネットや電話で解約を申し出ると、その日の為替レートで計算された「円貨」が指定口座に振り込まれます。

「今だ!」と思ったらタイミングを逃すことなく対応してもらえるのは安心ですね。

【特徴⑧】積立金を定率積立に移転できる

「ここから先は確実に積立金を増やしたい」というときには「定率積立プラン」に移転することができます。

毎年の契約応当日3ケ月前から2週間前までのあいだにでき、契約時の積立利率が適応されます。

一度「定率積立」に移転すると「指数連動プラン」に戻すことはできないのですが、いちど増やした積立金額をより確実に増やすことができる機能です。

5.「たのしみグローバル 指数連動プラン」の注意点

注意点

①契約のタイミング

②年金を受取るタイミング

③年金で受取るときの手数料

④解約控除がかかる

⑤市場価格調整がある

【注意点①】契約のタイミング

契約時には円高であればあるほど年金を受取るときに有利です。

逆に円安傾向にあるときに契約してしまうとせっかくの資産を減らしてしまう可能性が大きくなってしまうので気をつけてくださいね。

【注意点②】年金を受取るタイミング

年金として毎年定期的に受取る場合には必ずしも円安とは限りませんよね。

場合によっては円高で受取ることもあるかもしれません。すると資産を減らしてしまう可能性があります。

そんなときには年金受取を繰下げたり外貨で受取るなど、「リスクに備える機能」を活用してリスク回避してくださいね。

【注意点③】年金で受取るときの手数料

年金として受取るとき、この保険の場合は年金額に対して1.0%の「年金管理費」がかかります。

たとえば年金額が100万円だとしたら、1万円の手数料が発生してしまうということになりますね。

年金として受取るか、一時金として受取るか、よく考えてみてくださいね。

【注意点④】解約控除がかかる

契約時に設定した据置期間よりも短い期間で解約・減額すると解約控除(手数料)がかかってしまいます。

早期であればあるほどそのペナルティも大きくなるので気をつけてくださいね。

【注意点⑤】市場価格調整がある

積立金(解約返戻金)を減らしてしまうもうひとつの要因が「市場価格調整」です。

契約時よりも積立金を受取るときの方が市場金利が高くなると積立金(解約返戻金)を減らしてしまう可能性があります。

詳しくはこちら→市場価格調整

6.こんな方に向いています!

住友生命「たのしみグローバル 指数連動プラン」は「まとまった資金を積極的かつ安定的に増やしたい」という方向けの商品です。

住友生命「たのしみグローバル 指数連動プラン」は「まとまった資金を積極的かつ安定的に増やしたい」という方向けの商品です。

解約のタイミングは、解約控除がかからない、円安かつ市場金利が低いときにすると良いのですが、難しい方は「目標設定機能」を活用すると便利です☆

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日