【外貨建終身(定期払)】ジブラルタ生命 「米国ドル建終身保険」4つの特徴と注意点

ジブラルタ生命公式HP

ジブラルタ生命公式HP

米国ドル建終身保険

米国ドル建終身保険低解約返戻金型

将来どんなことがしたいですか?

家を住替えたいとか、アメリカ横断したいとか、考えるだけでワクワクしちゃいますよね♪

ジブラルタ生命の「米国ドル建終身保険」は契約後の解約返戻金がいくらになるか契約時に米ドル建でわかり、目的に合わせて資金準備ができるんですよ!

そして解約返戻金をもっと増やしたい方には基本プランだけでなく低解約返戻金型プランもあるんです!

ん?低解約返戻金?聞きなれない言葉ですねぇ。後半にはシュミレーションもしながらご案内していきましょう!

定期払の外貨建保険はこんな方に向いてます

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

1.「米国ドル建終身保険」のしくみ

この保険には2つのプランがあって、1つはスタンダードプラン、1つは低解約返戻金型プランです。

どちらも一生涯の死亡保障付きで、契約時点で将来受け取れる金額がわかるのが魅力です!

保険料は米ドルで一定額。円の支払い金額は為替レートによって毎月変動。米国債券で運用します。

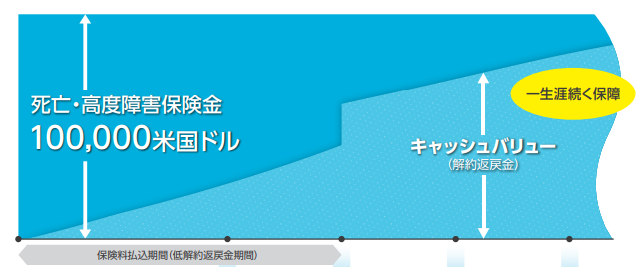

・スタンダードプラン

<スタンダード>

ジブラルタ生命公式HPより添付

毎月一定の米ドルをコツコツ積立て、払込期間が終わる頃には払込んだ保険料より解約返戻金が増える貯蓄性の高いプランです。

・低解約返戻金型プラン

< 低解約返戻金型>

ジブラルタ生命公式HPより添付

保険料払込期間の解約返戻率は70%とスタンダードより低く抑えることで毎月の保険料は割安!そして払込終了後の解約返戻金もさらに増やせます⤴

2.「米国ドル建終身保険」 の特徴

①魅力的な解約返戻率と死亡保障

②払込期間10年以上で予定利率UP!

③選べる受取り方法

④死亡保険金が即日支払い

【特徴①】魅力的な解約返戻率と死亡保障

円建の保険と比べて外貨建保険は解約返戻率が高く人気も高い!

ただしスタンダードと低解約返戻金型では解約返戻率が高くなるタイミングが違うので、用途に合わせて選ぶと良いですね。

ライフイベントを控えていて払込期間中に解約して使う可能性もある方はスタンダード、払込期間が終わって解約返戻率が100%を超えるまで絶対使わない!という方は低解約返戻金型、と使い分けできます。

まとまったお金がない人でも月払や年払にして小さく支払うことができて、契約直後から大きな死亡保障を準備できるのでこれからお金のかかる小さいお子さまがいる家庭にも安心です!

【特徴②】払込期間10年以上で予定利率UP!

スタンダードでは払込期間が10年以上で予定利率0.2%UPします!つまり10年以上の契約がおすすめですよ♪(2021年4月時点)

契約時からず~っと外貨建での解約返戻金額がわかるので将来の計画を立てやすく安心して続けられます。

どれくらい増えるかな?

詳しくは6.解約返戻率シュミレーションへ↓↓

【特徴③】選べる受取方法

死亡保険金のほか、次のタイミングでも資金を受取れます。

①老後資金

解約して一時金、または年金で受取れます。

じつは年金受取の中に”保証期間付夫婦連生終身年金”があるのですが、これは夫婦どちらか生きてる限り受取れる年金なんです!

いざ一人になってしまったら、寂しいだけでなく年金も減って余計に不安になってしまうのが現実です。そんなときこの年金があればお金の不安が楽になり気持ちに余裕が生まれます。

②介護資金

保険金の一部を介護年金として受取れます(条件あり)。

被保険者が介護年金を受取るときには非課税です。

③余命資金

余命6ヶ月と診断されたとき、前払で保険金を受取れます(=リビングニーズ特約)

こちらも被保険者が受取るときには非課税です。

【特徴④】死亡保険金が即日支払い

ご家族や身内の方が亡くなられたとき、故人の口座からお金を引出せなくなるって聞いたことありませんか?

病院への支払いや葬儀の準備など、お金が必要なのにとても不安になりますね。

この保険では、契約者が亡くなられたとき上限1,500万円まで即日入金してもらえるんです。精神的にも物理的に助けてもらえます。

3.「米国ドル建終身保険」の注意点

①積立金額は米ドルで一定額

②受取のタイミング

③保険料払込中の途中解約

④年金受取時には手数料

【注意点①】積立金額は米ドルで一定額

毎月の支払額が米ドルで一定額。ということは為替の影響により円の支払額が変動します!

例えば保険料が毎月100ドルのとき

1$・・・

100円で保険料1万円

130円で保険料1万3千円

150円で保険料1万5千円

円で支払う保険料の負担が重くなるのは円安のとき。

今より円安が進む可能性もあるということも意識に置いて、無理なく払いつづけられる金額で設定することが大切です!

【注意点②】受取のタイミング

外貨を円で受取るときも為替の影響がありますね。

130円からみて100円が円高、150円が円安です。受取のタイミングは円安を意識ですよ!

すると為替差益により資産を増やせる可能性が高くなります。

【注意点③】保険料払込中の途中解約

払込期間中に解約した場合、米ドル建ての解約返戻金は払込んだ保険料より少なくなって損をしてしまいます。低解約返戻金型ではスタンダードよりもさらに少なくなるので要注意です!

ただし払込期間が終われば低解約返戻金型の方が増えますよ!払込後、楽しみですね♪

【注意点④】年金受取時には手数料

契約から5年で解約返戻金を年金で受取れますが、年金管理費がかかるんです…。

●一時金受取…年金管理費なし

●年 金 受 取…年金額に対して1.0%の年金管理費

例えば、年金年額100万円で受取期間が5年の場合、年間1万円で総手数料は5万円となるわけです。

一方で一時金で受取ることで年金管理費がかかることはなくなります。

そして運用益最大50万円/年まで非課税で受取ることができ、さらに課税所得の1/2に課税されるだけで済みますから年金受取よりもお得に受取れる可能性が高いですよ。

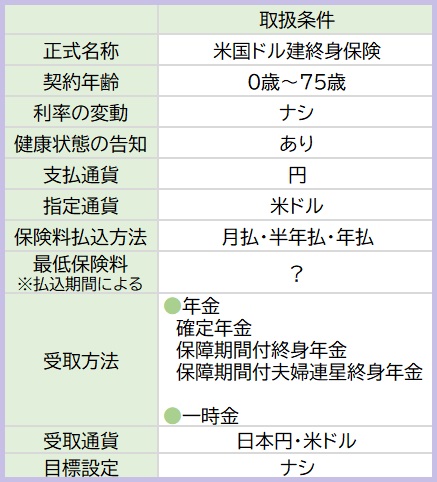

4.「米国ドル建終身保険」の取扱条件

付加できる保障

得にナシ

5.各種手数料

保険関係費

保険契約の締結、維持、死亡保障などに必要な経費。

為替手数料

円を外貨にするとき1$あたり0.5円

外貨を円にするとき1$あたり0.01円

保険料月1万円支払うときの手数料は50円、年間600円。

死亡保険金10万米ドル(1千万円)受取るときの手数料は1,000円。

為替手数料はそれほど大きな金額ではないですね。

解約控除

契約日から10年未満に解約または減額したときに発生する手数料。

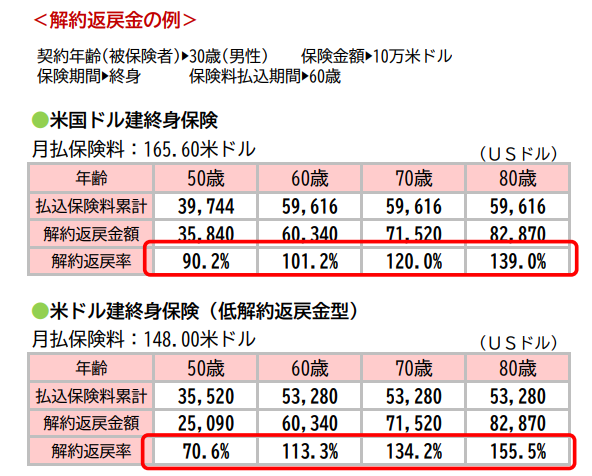

6.解約返戻率シュミレーション

お待たせしました!スタンダードと低解約返戻金型のシュミレーションです‼

どちらも長く継続すればするほど増えるんですが解約返戻率の差に注目してみてみると、

契約者が50歳では、スタンダードが解約返戻金型より約20%も解約返戻率が高いですね。

ただし60歳からは大逆転‼低解約返戻金型がスタンダードより約10%、80歳では約15%ほど解約返礼率が高くなります!

これはあくまでも30歳(男性)の例ですが、2つのプランの違いがわかっていただけましたか?

7.こんな人に向いています!

ジブラルタ生命の「米国ドル建終身保険」は、将来のライフイベントや教育資金にむけて資産を増やしたい、など使う目的がある方や小さなお子さんがいるから死亡保障もしっかり欲しい方に向いています!

そして10年以上続けられる方。

まとまったお金がなくても小さいかけ金で準備できるのも嬉しいポイントです!

長く続けることで旨味がでますので、出来るだけ早いタイミングで始めたほうが負担も小さくお得です。

保険には 気軽に解約しにくい分 貯金が苦手な方でも長続きしやすい!というメリットもあります。

同じような外貨建保険は他にもありますので、設計書で比較しながら自分や家族の得になる商品選びをしましょうね。

一方保障はいらない、でも将来のお金を増やしたいとなれば、つみたてNISA、iDeCo、投資信託などの選択肢も前向きに検討してみましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日