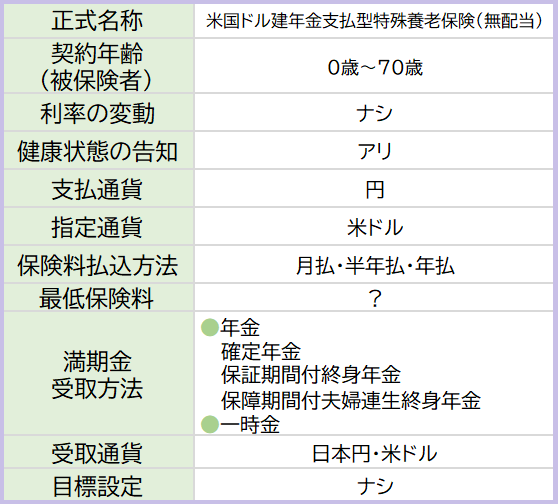

【外貨建特殊養老 (定期払) 】ジブラルタ生命「米国ドル建リタイアメントインカム」4つの特徴と注意点

※ジブラルタ生命公式HPより添付

※ジブラルタ生命公式HPより添付

ジブラルタ生命公式HP

「米国ドル建リタイアメントインカム」

人生100年時代!ジブラルタ生命「米国ドル建リタイアメントインカム」は、保険期間中の保障をおさえて大きな満期保険金を準備できる積立型の外貨建保険です!

しかも!「運用を続けながら」年金を受取れるのがさらに魅力♪

時には世界遺産巡りやグルメ旅行も良いですね。将来のんびり過すための準備を今から始めてみませんか?

定期払の外貨建保険はこんな方に向いてます

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

1.「米国ドル建リタイアメントインカム」のしくみ

この保険は米国債権で運用されています。保険料は米ドルで一定額なので円の支払額は為替レートで毎回変わります。

そして払込期間はつぎの2タイプ。

払込期間のタイプ

●全期払:保険期間中ずっと払込む

●短期払:5年間で短く払込む

保険期間を通じて保障を満期金よりも小さくおさえてるので解約返戻率が高くなるんですよ⤴

死亡保険金は保険金額と解約返戻金額のどちらか高い方が支払われます。

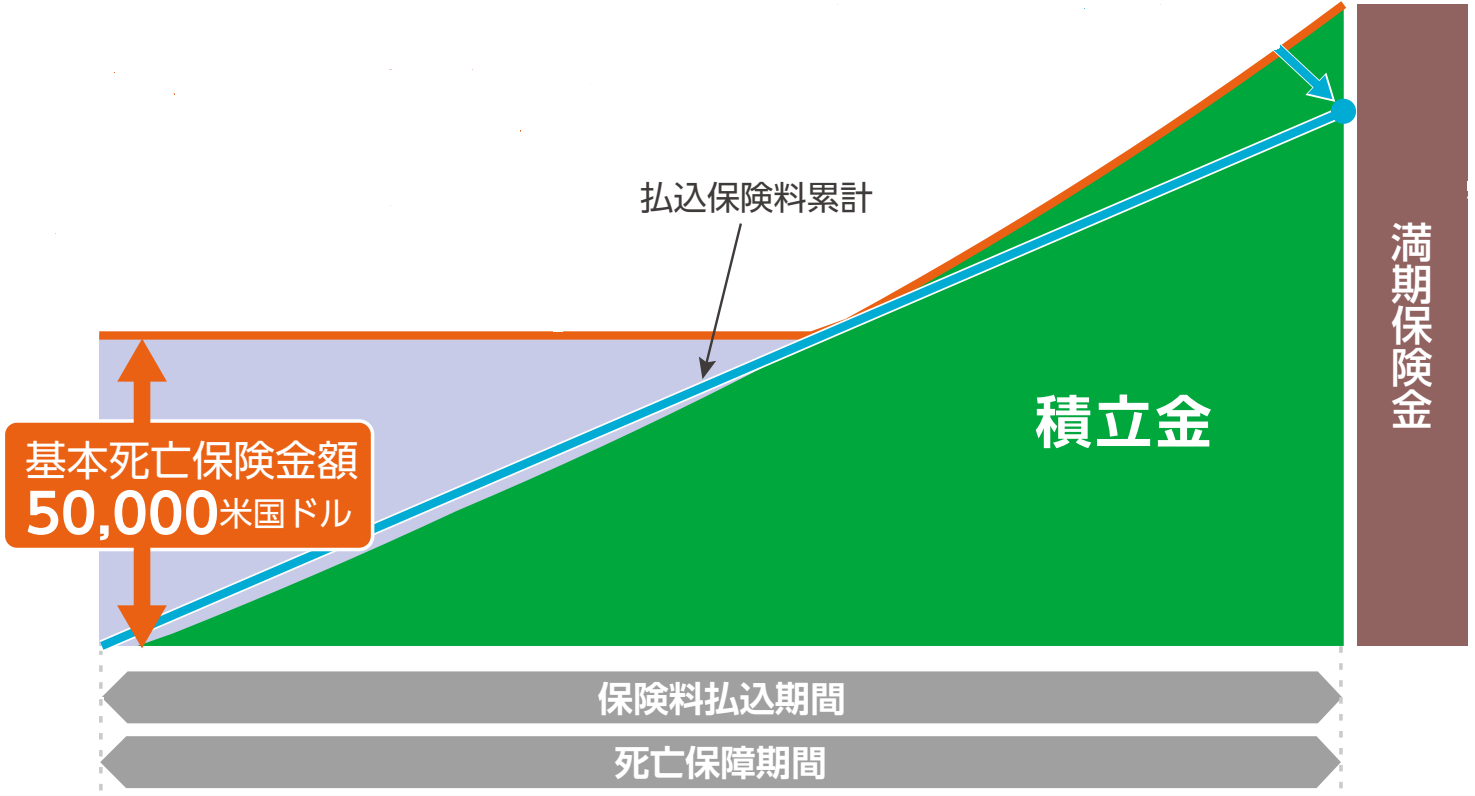

・全期払タイプ

<イメージ図>

※ジブラルタ生命公式HPより添付

死亡保障期間中ずーっと保険料を支払います。定期的に支払う保険料は短期払より少ないですが払込総額は多くなります。

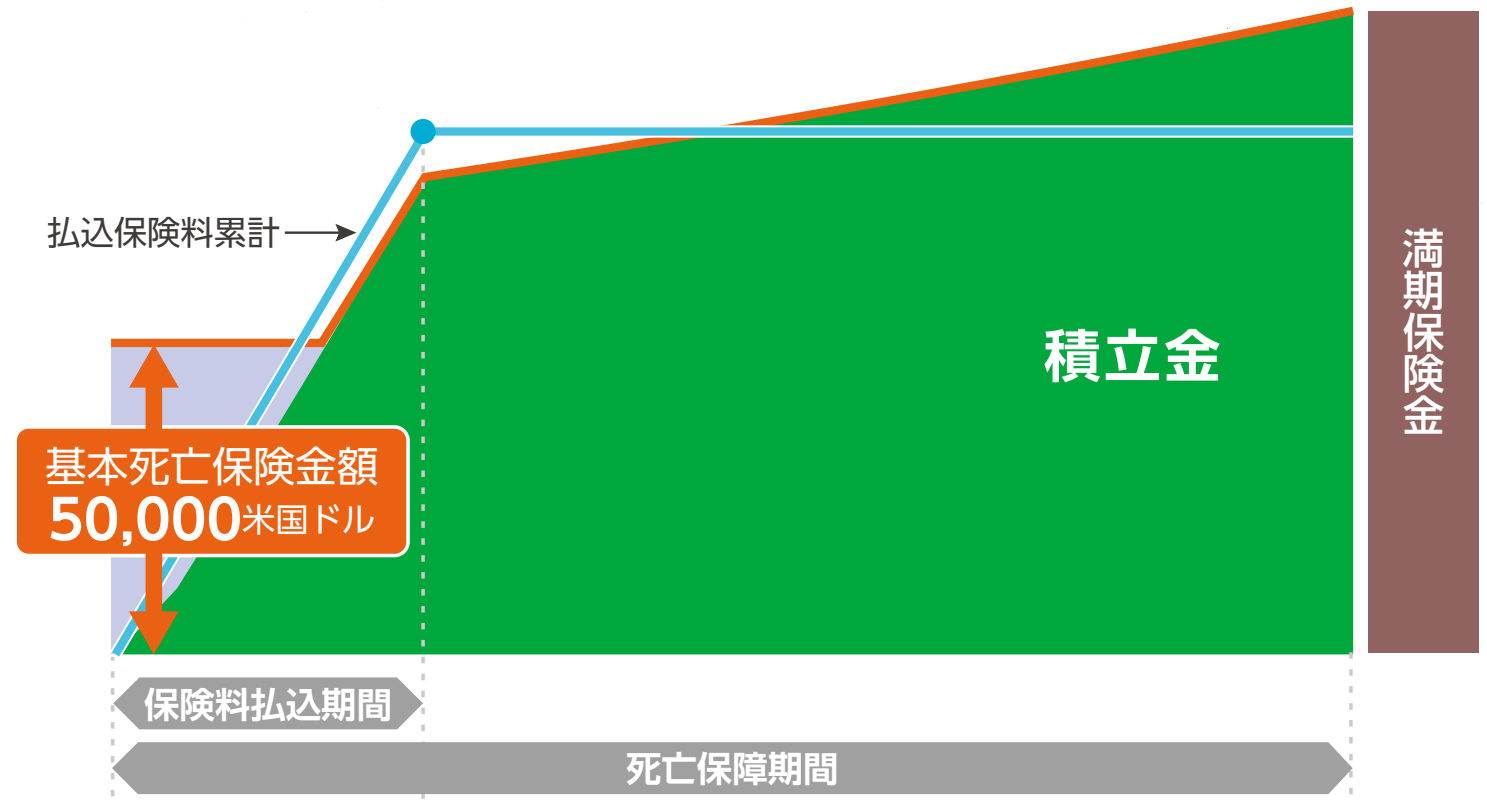

・短期払タイプ

<イメージ図>

※ジブラルタ生命公式HPより添付

こちらは死亡保険期間よりうんと短い5年間で保険料払込完了。定期的に支払う保険料は全期払より高額になりますが払込総額は少なくなります。

・満期保険金の選べる受取方法(両プラン共通)

年金受取

●決まった期間受取りたい…確定年金

(契約時は20年か40年。受取時に5年~70年に変更可能)

●決まった金額受取りたい…確定年金

●生きてる限り受取りたい…保証期間付終身年金

●夫婦どちらか生きてる限り受取りたい…保証期間付夫婦連生終身年金

一括受取…満期金を一気に受取る

据置受取…必要になるまで所定の利息をつけて据置ける

2.「米国ドル建リタイアメントインカム」 の特徴

特 徴

①保険期間を通じて利率が一定

②保険金額を抑えて年金額が手厚い!

③死亡保険金は即日払!

④年金を引継ぐことができる!

【特徴①】保険期間を通じて利率が一定

予定利率は保険期間中一定なので契約時に将来の積立額がわかります!

将来いくら受取れるのかが見えるので資金計画を立てやすいのが安心です。

【特徴②】保険金額を抑えて年金額が手厚い!

死亡保険金額を抑えることで後の年金額が手厚くなる!ということは、将来の資金準備に向いてる商品です。

退職時期が変更になるなど環境が変化しても年金受取開始日を早めたり遅くしたりできます。ありがたいですね~。

【特徴③】死亡保険金は即日払!

ご家族や身内の方が亡くなられたとき、故人の口座からお金を引出せなくなるって聞いたことありませんか?

この保険では被保険者が亡くなった日の午前中にジブラルタ生命本社で必要な書類の処理が完了すれば上限1,500万円まで即日入金してもらえるんです!

病院への支払いや葬儀の準備などお金が必要な場面は想像以上に多くあります。そんなときも口座にお金が入ることで少しでも気持ちが落ち着くのではないでしょうか。

【特徴④】年金を引継ぐことができる

年金受取が始まってまもなく他界してしまったら、年金はどうなるのでしょう。

その場合死亡保障はもらえませんが、年金で受取っていると事前に指名した後継受取人が年金を引継ぐことができるんです!

万が一のこともあるので、このような制度は大いに活用しましょう。

3.「米国ドル建リタイアメントインカム」の注意点

注意点

①円で払込む保険料は毎回変動

②受取のタイミングは円安で

③年金受取額は手数料が引かれてます

【注意点①】円で払込む保険料は毎回変動

保険料が米ドルで一定額。ということは為替の影響により円の支払金額が毎回変動します!

例)月払保険料200ドルとすると

1米ドル100円のとき保険料2万円

1米ドル130円のとき保険料2.6万円

1米ドル150円のとき保険料3万円

円安になると支払う保険料の負担が大きくなります。

今より円安が進む可能性があることも意識して、無理なく払続けられる金額で設定することが大切です(注)

【注意点②】受取りのタイミングは円安で

受取のときはどうでしょうか。こちらも為替の影響を受けますね。

130円からみて100円が円高、150円が円安になるので、まとめて一時金として受取る場合は円安を意識しましょう。

【注意点③】年金受取額は手数料が引かれてます

契約時に選べる年金受取期間は、20年か40年です。

受取年金額に対して1.0%の手数料(年金管理費)がかかりますが、契約時にわかる受取年金月額はすでに手数料を引いた金額になっています。

受取期間が40年以内であればそれ以上手数料を引かれることはないので安心してくださいね。

ただし年金受取時には雑所得として「(年金額)ー(支払った保険料)」に税金がかかります。

一時金で受取ると、一時所得になり下記計算式で算出した金額に税金がかかります。

(受取った満期金ー支払った保険料ー50万円)×1/2

どちらがお得になるのかシュミレーションしてから受取りましょう!

4.「米国ドル建リタイアメントインカム」の取扱条件

主契約

死亡・高度障害

付加できる保障

特にナシ

5.各種手数料

保険関係費

保険契約の締結・維持にかかわる費用

解約控除

記載なし

為替手数料

外貨と円を交換するときにかかる手数料。

<円で保険料を支払うとき>

1米ドルあたり0.5円かかります。保険料1万円だったら50円です。(1米ドル=100円とした場合)

<円で保険金などを受取るとき>

1米ドルあたり0.01円かかります。保険金額100万円とすると100円です。(1米ドル=100円とした場合)

為替手数料はそれほど大きな金額ではなさそうですね。

年金管理費

受取年金額に対して1.0%。

年金年額が100万円とすると年金管理費は毎年1万円。

6.解約返戻率シュミレーション

では具体的な例を見ていきましょう♪

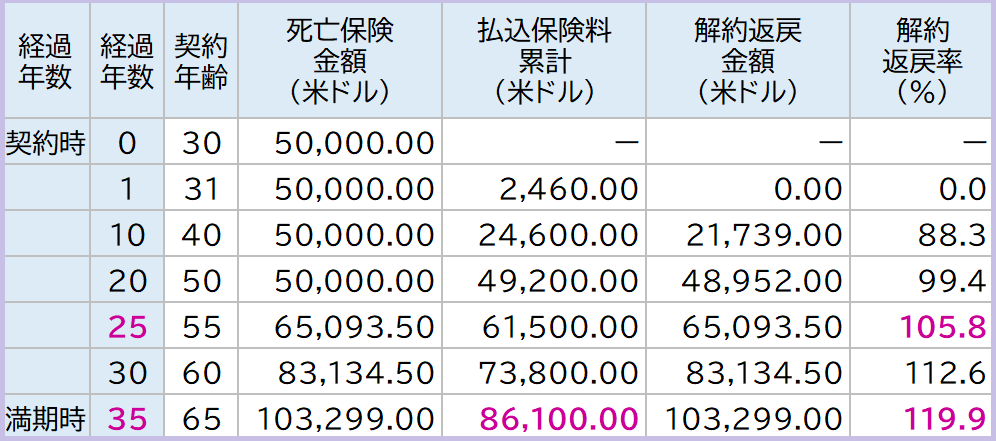

・全期払の例

契約年齢(被保険者)▶30歳(女性)

保険料払込期間▶35年(保険期間35年)

保険金額▶5万米ドル 年金月額▶500米ドル

月払保険料▶205.00米ドル

契約後25年で解約返戻率が100%を超えてますね。

満期時には119.9%です。

受取を20年確定年金で契約した場合の受取総額(20年)は12万米ドルになり、解約返戻率は139.3%になるんです!

一般的に解約返戻率が100%を超えるのは払込期間満了後なんですが、この保険は払込期間中でも解約返戻率が100%を超えたりします。

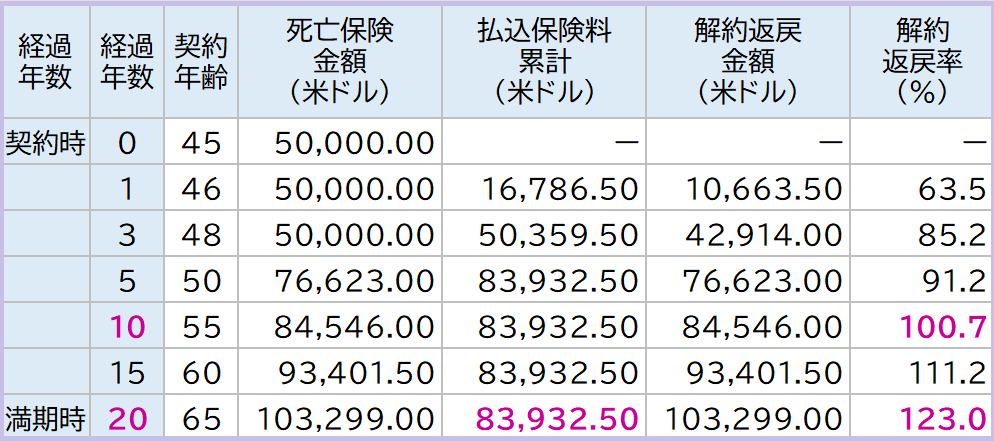

・短期払の例

契約年齢(被保険者)▶45歳(男性)

保険料払込期間▶5年(保険期間20年)

保険金額▶5万米ドル 年金月額▶500米ドル

年払保険料▶16,785.50米ドル

こちらは契約後10年で解約返戻率が100%を超えてます。

満期時には123%です。

受取を20年確定年金で契約した場合の受取総額(20年)は12万米ドルになり、解約返戻率は全期払よりも多く、142.9%にもなるんです!

このように、より多くの年金額を準備できるのがこの保険の魅力です。

同じ死亡保険金額で比較した場合、短期払では定期的な保険料負担は大きいですが、払込総額は少なく将来受取る金額はより増えていますね♪

7.現在の予定利率

2023年4月1日時点の予定利率は実際の利回りとは異なります。

年金開始前…2.25%、年金開始後1.75%(ジブラルタ生命HPより)

8.こんな方に向いています!

ジブラルタ生命の「米国ドル建リタイアメントインカム」は、死亡保障は小さくてもOK、将来にむけて資金を準備をしたい方に向いています。

契約年数が長いほど将来の解約返戻率は高くなります。ただし定期的な支払金額は為替レートの影響を受けるので、為替が上下しても払い続けられる無理のない金額設定にするよう注意してくださいね。

そして解約返戻率の高い外貨建保険は他にもあります。ご自身の希望を叶えられる商品はどれなのか、設計書で比較検討しましょう。

死亡保障が必要ない場合にはイデコやNISAなどの選択肢もありますから、何を重要視するのか目的を整理してみることも大切です。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- ソニー生命「SOVANIそばに」ファンド解説!! - 2025年6月26日

- 【変額個人年金(定期払・一時払)】ソニー生命「SOVANI(そばに)」4つの特徴と注意点 - 2025年3月27日

- 【外貨建終身(一時払)】T&Dフィナンシャル生命「みんなにやさしい終身保険」4つの特徴と注意点 - 2025年3月6日