【外貨建(定期払)】プルデンシャル生命「米国ドル建家族収入保険」4つの特徴と注意点

※プルデンシャル生命公式HPより添付

プルデンシャル生命公式HP

少ない保険料で大きな保障が欲しい!

プルデンシャル生命の「米ドル建家族収入保険」は、残された家族が年金を毎月受取れる掛捨の外貨建保険です。

天国からのお給料ともいわれてますね。

例えば家族が増えた。自営業を始めた。そんな時は家族収入保険の出番です!

まずはしくみをみていきましょう♪

定期払の外貨建保険はこんな方に向いてます

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

目次

1.「米国ドル建家族収入保険」のしくみ

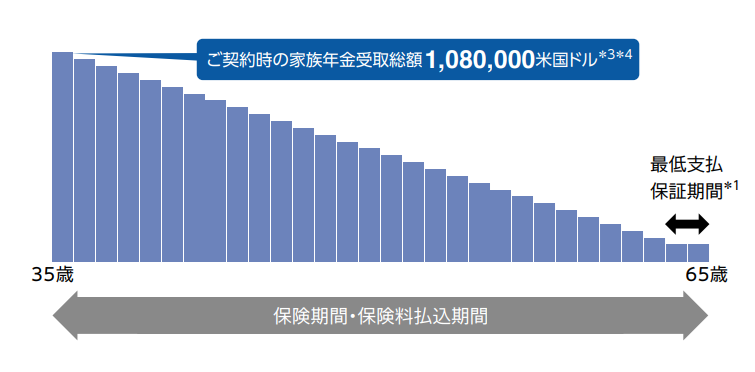

<イメージ図>

※プルデンシャル生命HPより添付

※プルデンシャル生命HPより添付

毎月受取る年金額、保険期間によってドル建の保険料が決定。円か米ドルで毎月支払います。

被保険者が死亡または高度障害状態で、保障期間満了まで遺族または被保険者が年金を毎月受取れます。

契約した年が保障総額のピーク!そこから保障総額は年々減り満期保険金はありません。

2.「米国ドル建家族収入保険」の特徴

特 徴

①掛捨だから保険料が割安

②保障総額は年々減る

③最低支払保証期間を決められる

④高度障害状態で受取額150%に⤴

【特徴①】掛捨だから保険料が割安

掛捨の保険料は貯蓄型より安い♪

保険料を少しでも抑えられるのは嬉しいですね。

【特徴②】保障総額は年々減る

受取り期間は年々短くなるので受取り総額は減っていきます。

例)保険期間20年で毎月3,000米ドルを受取る保障内容のとき

1年後に死亡と15年後に死亡した場合の保障総額を比べてみると…

3,000$×12ヶ月×19年間=

68万4000米ドル

3,000$×12ヶ月×5年間=

18万米ドル

15年経過すると保障総額は1/4以下になります。かなり減りますね。

【特徴③】最低支払保証期間を決められる

最低支払保証期間とは、保険期間満了の直前で亡くなったとしても最低何年間は年金を支払いますよ。という約束です。

期間は契約時に年単位で決めるんですが、

最低支払保証期間が長くなるにつれて保険料は高くなります!

その保証期間は本当に必要なもの?

勧められるまま付けるのでなく、よ~く考えましょうね。

【特徴④】高度障害状態で受取額150%に⤴

被保険者が高度障害状態に該当した時は、死亡時に受取る年金額の150%が支払われます。

たとえば年金額3,000米ドルで契約した場合、150%は4,500米ドルですね。

ただし高度障害年金を受取っている途中で死亡した場合、その後 遺族に支払われる年金額は100%に戻ります。

3.「米国ドル建家族収入保険」の注意点

注意点

①円で払込む保険料は毎回変動

②年金受取額も毎回変動

③満期保険金はない

【注意点①】円で払込む保険料は毎回変動

保険料が米ドルで一定額。ということは為替の影響により円の支払金額が毎回変動します!

例)月払保険料200米ドル・・

1米ドル100円だと保険料2万円

1米ドル150円だと保険料3万円

1米ドル200円だと保険料4万円

現在1米ドル150円ほどですが今後どうなるかは誰にもわからないので、

今より円安が進んだとしても払いつづけられる金額で設定しましょう!

【注意点②】年金受取額も毎回変動

年金受取も米ドルで一定額なので、これまた為替の影響で円の受取額は毎月増減します。

【注意点③】満期保険金はない

外貨建と聞くと解約返戻金があると思いがちですけど、こちらは掛捨です。

つまり被保険者が健康で保険期間終了したら、戻ってくるお金はゼロ!!

掛捨なら出来るだけ安い掛金にしたい、という方は最低支払保証を付けないほうがコスパが良くなります。

また、子どもが大学を卒業したりすることで大きな保障が必要なくなったときには解約や減額も気がねなくしていただいてOKです。

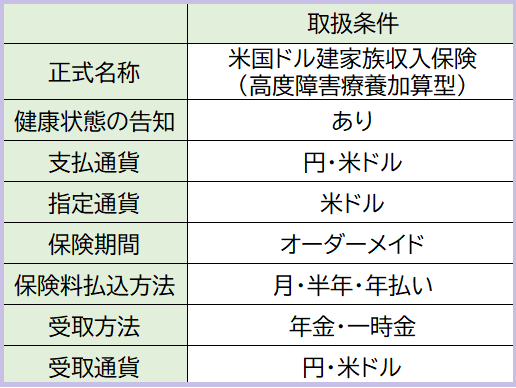

4.「米国ドル建家族収入保険」の取扱い条件

主契約

死亡保障

5. 各種手数料

保険関係費

保険契約の締結、維持、死亡保障などに必要な経費。

為替手数料

円を外貨に、外貨を円にするときの手数料。1米ドルあたり0.25円

・保険料月1万円の手数料は25円。

・受取年金月額1000米ドル(10万円)の手数料は250円。

さほど気にならないですね。

年金管理費

受取年金額にたいして1%の手数料がかかります。

6. こんな人に向いてます

家族収入保険は、少ない掛金で大きな保障が欲しい方、これから教育費がかかる子育て世代や自営業の方に役立つ商品です。

受取り保障総額は年々減りますので、生活資金の心配が無くなったら解約や減額するなど必ず見直すようにしましょうね。

最後に、家族収入保険は円建のものもあります。為替の変動に不安がある方は円建商品を検討してみるのも方法です。

ご自分の設計書でいくつか比較検討することで、同じ条件でも手数料の違いなどがみえてきます。納得して入れるものをみつけましょう。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- ソニー生命「SOVANIそばに」ファンド解説!! - 2025年6月26日

- 【変額個人年金(定期払・一時払)】ソニー生命「SOVANI(そばに)」4つの特徴と注意点 - 2025年3月27日

- 【外貨建終身(一時払)】T&Dフィナンシャル生命「みんなにやさしい終身保険」4つの特徴と注意点 - 2025年3月6日