【外貨建年金(介護・一時払)】マニュライフ生命「パワー・カレンシー介護保障タイプ」4つの特徴と注意点

※画像はマニュライフ生命公式HPより添付

マニュライフ生命公式HP

積立利率

ずっと健康でいたい。でも高齢化に伴い介護が必要な方は年々増えてるのが現実ですね。

マニュライフ生命「パワー・カレンシー介護保障」は今から介護保障を準備したい方、すでに要介護の方を支えるための外貨建個人年金保険です。

要介護(2か3)認定後に入れるのはありがたい!しかも契約後たった2カ月で一生涯の介護年金、受取開始です!

それでは詳しくみていきましょう♪

外貨建一時払保険はこんな方に向いてます

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.「パワー・カレンシー介護保障タイプ」のしくみ

払込通貨を円・米ドル・豪ドル・ユーロ・NZドルから選んで、米ドルまたは豪ドルで運用します。

プランは次の2つ。

:

即時払プラン:すでに要介護(2か3)認定されている方が契約2ヶ月後から介護年金を一生涯受取れる。

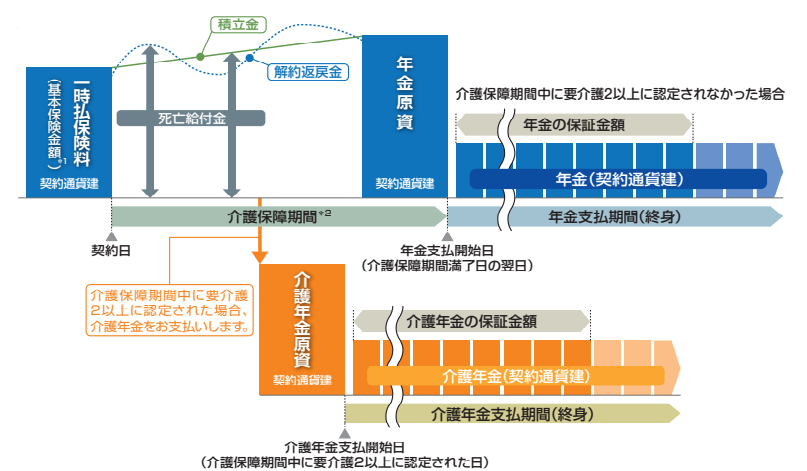

<据置プランイメージ図>

※画像はマニュライフ生命公式HPより添付

据置プランは介護保障期間(運用期間)は最低10年。

その間に要介護2以上に認定されると介護年金の支払に切替わり、一生涯の介護年金を受取れます。

介護認定がなければ保障期間満了後から一生涯年金を受取れるんです。

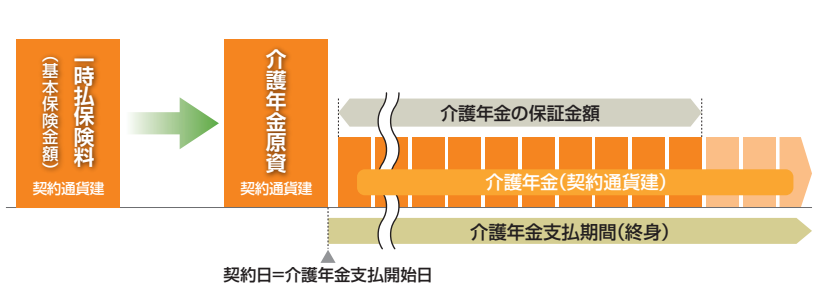

<即時払プランイメージ図>

※画像はマニュライフ生命公式HPより添付

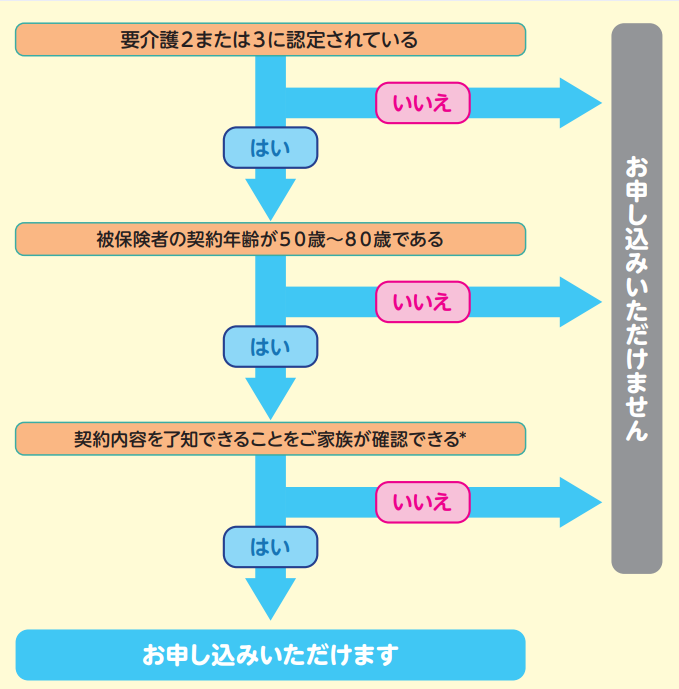

上のチャートで条件に当てはまると即時払プランに申込ができ、契約2ヶ月後から一生涯の介護年金を受取れます。

2.「パワー・カレンシー介護保障タイプ」の特徴

特 徴

①健康状態の告知不要

②払込通貨5種類

③積立利率が一定

④(介護)年金に最低保証がある

【特徴①】健康状態の告知不要

健康状態の告知や医師の診査がありません♪

要介護(2か3)認定されてる方も入れます。

【特徴②】払込通貨5種類

払込通貨は円・米ドル・豪ドル・ユーロ・ニュージーランドドルから選べます。

所定の外貨預金を持っていれば、契約時の為替状況でよりお得な通貨を選ぶことができるんです。

ここまでくると分散投資の上級者レベルですね~♪

【特徴③】積立利率が一定

契約時の予定利率は保険期間を通じて一定です。

【特徴④】(介護)年金に最低保証がある

もし被保険者が亡くなられても、年金または介護年金の合計額が外貨建で100%か110%最低保証されるんです!

最低保証額は契約時に決定しますが、保証額に達するまで遺族に支払われます。

払込金額より受取総額が増えたとしても、介護費用に使った分は非課税になるんですよ~。

3.「パワー・カレンシー介護保障タイプ」の注意点

注意点

①契約のタイミング

②受取りのタイミング

③死亡保険金の受取方法

【注意点①】契約のタイミング

一時払の外貨建保険は契約金額が大きいんです。

現在は円安傾向なので振込時に1円でも円高になれば振込む金額が小さくなるので嬉しい♪

例えば円で払込むなら、1米ドル=110円より100円が円高。ほかの通貨も同様です。

【注意点②】受取のタイミング

外貨を円で受取るときも為替の影響を受けます。

つまり年金または介護年金も為替レートによって受取額が毎回変動するんです。

受取時は少しでも円安の方が金額が増えるので嬉しいですね。

【注意点③】死亡給付金の受取方法

被保険者が亡くなられたタイミングで自動的に決まります。

据置プランの介護保険期間中の場合

遺族が死亡給付金を一括で受取る。

据置プランの年金または介護年金受取開始後

契約時に決めた最低保証額に達するまで遺族が年金または介護年金で受取る。

※一括では受取れません。

即時払プランの場合

契約時に決めた最低保証額に達するまで遺族が介護年金で受取る。

※一括では受取れません

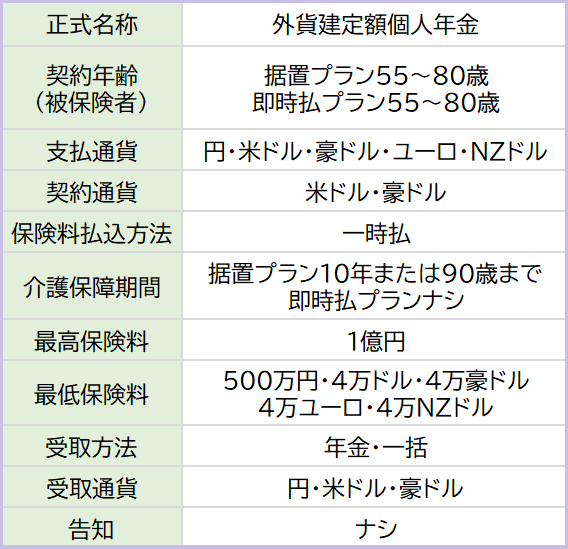

4.「パワーカレンシー介護保障タイプ」の取扱条件

取扱い条件

主契約

死亡保障

5. 各種手数料

保険関係費

保険の締結や維持、保障に支払う費用。

為替手数料

外貨と円の交換にかかる手数料。

●円で保険料を支払うとき

1米・豪ドルあたり0.5円かかります。

保険料500万円では2万5千円。

(1米・豪ドル=100円の場合)

●円で保険金などを受取るとき

1米ドルあたり0.01円かかります。

年金額100万円とすると100円。

(1米ドル=100円の場合)

1豪ドルあたり0.03円かかります。

年金額100万円とすると300円。

(1豪ドル=100円の場合)

保険料を支払うときは手数料もそれなりにかかりますが、受取時の手数料は気にならない程度です。

解約控除

10年以内に解約や一部解約すると年数に応じて発生する手数料。最大7.0%

その他

市場価格調整あり

30年以内の解約時と年金一括受取り時に適応されます。

6. 年金受取額シュミレーション

据置プランと即時払プランそれぞれ年金受取額をみていきましょう!

以下の条件で契約したとすると

契約通貨▶米ドル

介護保障期間▶10年

積立利率▶3.35%

一時払保険料▶10万米ドル

年金支払総額保障割合▶100%

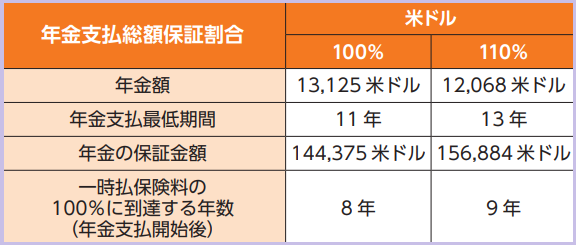

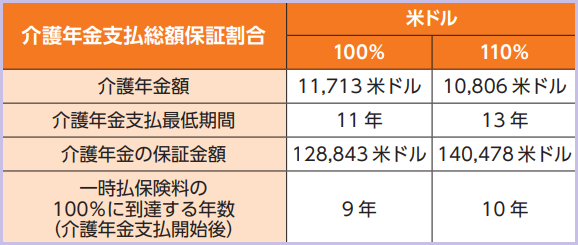

据置プラン

介護保障期間10年満了後に年金を受取

契約日から7年経過後に要介護2以上に認定されて介護年金を受取った場合

同じ契約条件であれば年金・介護年金ともに100%の方が110%より毎年受取る金額が大きいですね。

ということは、支払最低期間を超えて長生きできるなら、100%で契約のほうが毎年の年金額が大きくなりますね!

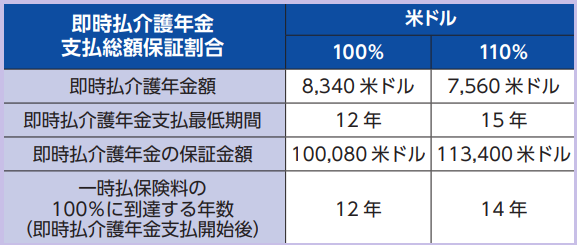

即時払プラン

即時払プランも同じことが言えますが、受取る金額が据置プランと比較すると小さいと思いませんか?

理由は、最低10年の運用期間がないからです。

そのかわり契約2カ月後から一生涯の介護年金を受取れるので、安心を手に入れられますね。

7. 現在の予定利率

積立利率は、毎月2回(1日と16日)に設定されます。

最新情報はこちらから→積立利率

8. こんな方に向いています!

「パワー・カレンシー介護保障タイプ」は50歳以上の方ですでに介護認定を受けてる方、これから介護保障を準備したい方に適した商品です。

「パワー・カレンシー介護保障タイプ」は50歳以上の方ですでに介護認定を受けてる方、これから介護保障を準備したい方に適した商品です。

終身年金を受取る商品なので老後の年金生活をカバーすることはできますが、大きな死亡保障はありません。

外貨建保険は円建商品より高金利なんですが為替リスクをしっかり理解しておきましょう。

そして他社の商品ともぜひ比較してみましょうね!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日