【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点

※画像はプルデンシャル生命HPより抜粋して添付

若いうちは「万が一に備えたい!」と気合を入れて保険に入るけれど

いざ年をとってくると「やっぱりそのお金、老後資金に使いたいな…」って思っている方、意外と多いのではないでしょうか?

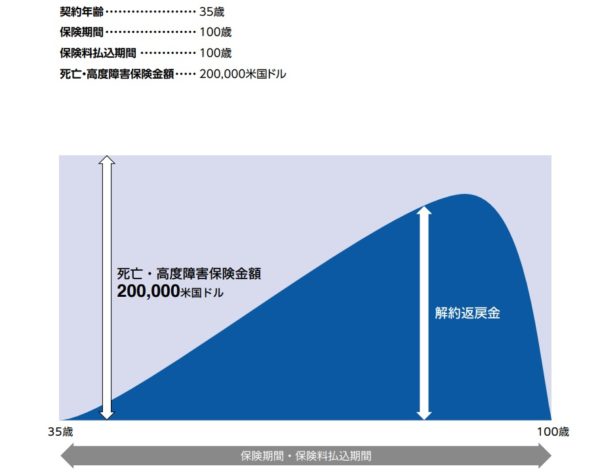

プルデンシャル生命米国ドル建平準定期保険は、満期になる前に解約返戻金がピークを迎えます。

という事は、もし長生きをしていたら死亡保険金をもらう前に解約するのがお得!そして自分のために使うことができます。

日本より金利の高い米国債券で運用されるので、解約返戻金も効率よく増えていきますよ。

積立型の外貨建保険はこんな方にオススメ

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

1.「米国ドル建平準定期保険(無配当)」のしくみ

<イメージ例>

※画像はプルデンシャル生命HPより抜粋して添付

◆定期保険なので保障期間が決まっています

◆100歳過ぎると保障がなくなります

◆払い込みは100歳まで続きます

◆死亡以外にも高度障害で保険金を受け取ることができます

◆解約返戻金がある時点を境に下がっていきます

2.「米国ドル建平準定期保険(無配当)」 の特徴

特 徴

①高度障害も保障される

②割安な保険料

③資産のリスク分散ができる

④円での払込もOK

【特徴①】高度障害も保障される

死亡時以外でも所定の高度障害状態になってしまったら、保険金を満額受け取ることができます。

もし事故や病気で仕事ができない状態になってしまったら、家族を養うことは難しくなりますよね。

そんな時に一時金として大きなお金を受取ることが出来たらどんなに安心でしょう。

治療費の心配も軽減されるのではないでしょうか。

【特徴②】割安な保険料

保険料が安いって??

つまり、円建の保険と比べて割安な保険料で保障額を確保することができるんです。

外貨建保険は預けたお金を日本より金利の高いアメリカの債券で運用するので、効率の良い資産形成ができるんです。

これ大きな特徴ですね!

【特徴③】資産のリスク分散ができる

ご自身の資産の一部に外貨を取り入れることで、リスク分散することができます。

リスクの分散には色々ありますね。

通貨を分散する。投資方法を分散する。国を分散する。時間を分散する。などなど・・・

通貨を分散することで、為替レートの変動によって生じる保有資産の目減りをほかの通貨で補うことができるんです。

また、将来的に海外旅行を楽しみたい方や、お子様が留学をする予定がある方など、今から資産の一部を外貨で持っておくのも一つの方法ですよね。

受取タイミングは為替の状況をみながら、円高の時はそのままドルで保有し、円安の時に円に換金することで、大切な資産をより増やすこともできます。

【特徴④】円での払込みもOK

特約を付けることで、保険料の払込みや保険金・解約返戻金の受取が円でできます!

米ドルになじみのない方や、死亡保障をどうしても円で受取りたい方にはとても便利な仕組みです。

円貨にする場合は換金レートが1ヶ月ごとに更新されますので、以下を参考にしてくださいね。

ただし、円に換金する場合には経費がかかります。実はこの換算レートの中にはその手数料も含まれているということをお忘れなく!

3.「米国ドル建平準定期保険(無配当)」の注意点

注意点

①保険料の支払いは米ドル建

②満期前に解約返戻金が下がる

③100歳で保障が終わる

④早期解約は損をする

⑤外貨口座の開設が必要

【注意点①】保険料の支払いは米ドル建

保険料は米ドルで毎月定額払いです。

特約を付ければ円での支払いもできますが、為替の影響によって月々の払込額が上下するので注意が必要です。

例えば月々の支払額が300ドル

●1ドル100円の場合➡30,000円

これが円安になって↓↓↓

●1ドル140円の場合➡42,000円

いかがでしょうか。1ヶ月の支出が1万円以上増えるのは、かなり家計の負担になりませんか?

月々の支払額は無理のない範囲で設定しましょう!

また、外貨建保険は、保険料支払時だけでなく解約返戻金・死亡保険金を受け取る時も為替相場に左右されます。

支払いのタイミングは円高、受取のタイミングは円安が外貨建ての基本ですね。

【注意点②】満期前に解約返戻金が下がる

イメージ図を見ていただいても分かるように、100歳になる前に、解約返戻金が急激に下がっていきます。

<イメージ例>

となると、もし生存していて解約を考えているならば、満期になる前の解約返戻金がピークになるこのタイミングで解約をしないと不利になる可能性が高いということです。

何歳の時に解約するのが一番お得か?契約時に設計書でしっかり確認しておく必要がありますね。

保険会社さんからもお知らせがあるとは思いますが、忘れないように、ご家族とシェアしておくこともおススメします!

【注意点③】100歳で保障がおわる

この保険は定期保険です。終身保険ではないので注意が必要です。

イメージ図を再度見てみてください。100歳までは20,0000ドルの保障が続くのですが、それを過ぎると保障は0になってしまうのです‼

一生涯保障される終身保険とは大きく異なるので、その違いを理解したうえで検討してくださいね。

比べてみないと分かりませんが、終身保険より少し保険料は安くなる可能性があります。でも、少し保険料が高かったとしても、終身保険に入るメリットの方が大きいのではないでしょうか。

特に、相続対策などをお考えの方には向ていないですね。

【注意点④】早期の解約は損をする

5年未満に解約・減額すると積立金額から手数料として取られるというペナルティ(解約控除)があるんです!

解約年数が早いほどペナルティは厳しいので、資産を減らさないためにはしっかり継続できるように無理のない額の契約をしましょう。

【注意点⑤】外貨口座の開設が必要

生存給付金・死亡保険金・年金を米ドルで受け取る場合は外貨口座の開設が必要になります。

外貨口座の開設には手数料がかかり、各金融機関ごとに違うのでその点も前もって調べておきましょう。

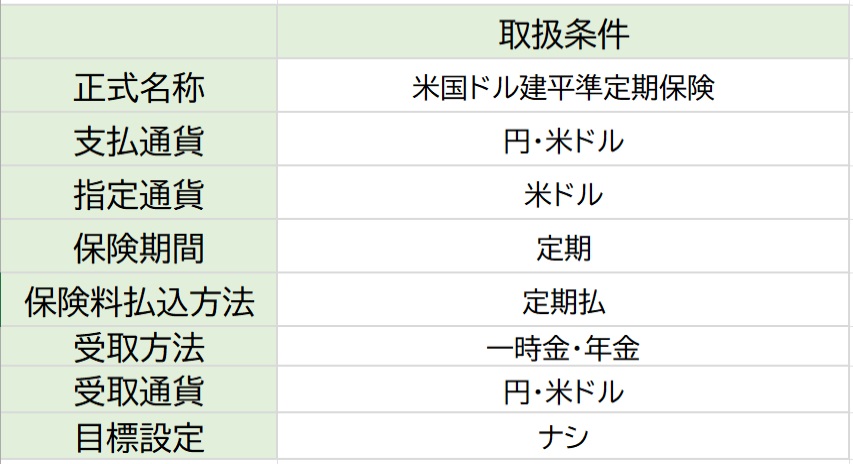

4.「米国ドル建平準定期保険(無配当)」取扱条件

主契約

死亡保険金

付加できる主な特則・特約

ナシ

5.各種手数料

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用を控除します。

為替手数料

外貨と円を交換するときにかかる手数料。

毎月換金レートが更新されます。(HPで確認できます)手数料はその中に含まれています。

年金管理費

年金受取期間中に年金額に対して1.0%。

解約控除

契約日から5年未満に解約・減額をした場合に発生

6.こんな人に向いています!

プルデンシャル生命「米国ドル建平準定期保険(無配当)」は外貨建保険の仕組みをしっかり理解していて、保障を持ちながら将来の老後資金を効率よく準備したいと思っている方に向いています。

また、ドル資産を持つことに興味があり、将来的に米ドルを使う可能性がある方にとっては一つの選択肢にりますね。

最近の保険はホームページやパンフレットに詳細な商品説明が掲載されていることが多いのですが、プルデンシャル生命の場合、必要最小限の情報しか公開されていません。まずは、設計書をもとにしっかり説明してもらいましょう。

そして迷われたら、是非、保険販売が目的ではないOLDにお声がけくださいね。

「本当に必要な保障は何か?最適な方法はどれか?」を考えることで、ご自分の「目的」が何か見えてきますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日