【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点

※画像はプルデンシャル生命HPより抜粋して添付

※画像はプルデンシャル生命HPより抜粋して添付

誰もがご自分の資産を少しでも増やしたいと思ってますよね。そして、ほとんどの方が「銀行に預けておいても良いことがない!」ということに気が付いています。

でも、待ってください。銀行預金の代わりは本当に保険でいいですか?なんとなく増えそうな外貨建保険でよいのでしょうか?

今回取り上げるプルデンシャル生命の「米国ドル建積立利率更改型一時払終身保険」は、まとまったお金を日本より金利の高いドル建債券で運用する保険です。

無告知で加入でき、円建の積立型の死亡保険と比べると保険料が割安です。

でも、「それはいい!」 とすぐに飛びつくのではなく、まずは、外貨建保険の仕組みや、この保険自体の特徴をよく知ってから検討していきましょう。

外貨建一時払保険はこんな方にオススメ!

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.「米国ドル建積立利率更改型一時払終身保険」のしくみ

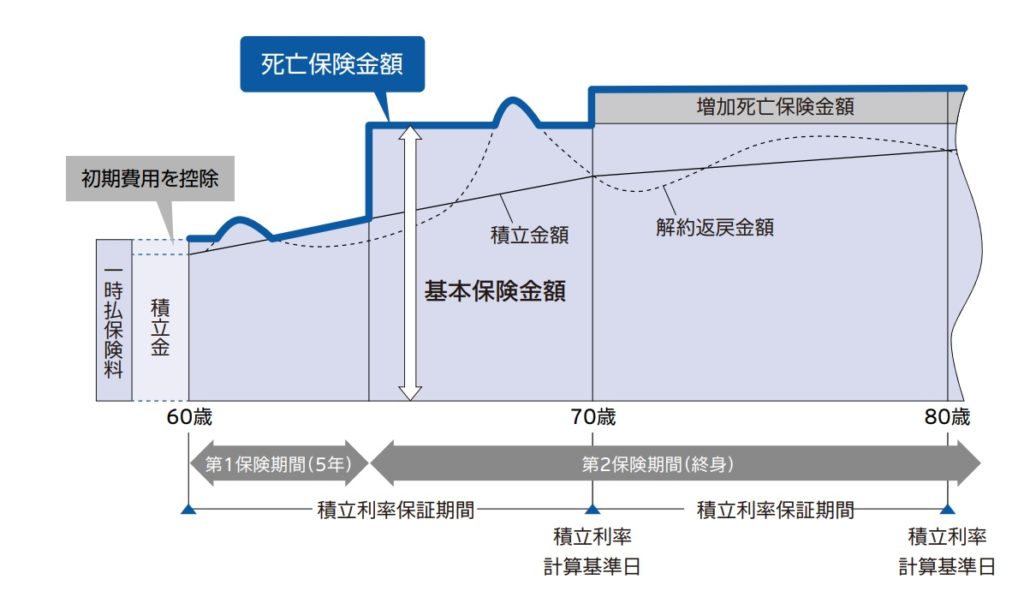

< プルデンシャル生命米国ドル建積立利率更改型一時払終身保険イメージ例>

※画像はプルデンシャル生命HPより抜粋して添付

◆保険料の支払いは契約時に一時払いです。

◆第一次保険期間(5年間)は死亡保険金が低く抑えられます。

◆5年経過すると死亡保険金が一気に増えます。

◆積立利率は10年もしくは15年間一定で、その保証期間が終わると新たに設定されます。

◆積立更新時に利率が上がると死亡保険金も増える場合があります。

2.「米国ドル建積立利率更改型一時払終身保険」の特徴

特 徴

①健康状態の告知なく契約できる

②積立利率保証期間が選べる

③積立利率の更改がある

④積立利率0.5%超で保険金UP

【特徴①】健康状態の告知なく契約できる

契約を決断したら、すぐに加入ができ、医師の診断や証明書などは必要ありません!

この保険は第一保険期間(5年)の「死亡保険金」を抑えることで、無告知が実現できるんですね。

この第一保険期間が終わった直後から死亡保険金が一気に上がります!そしてその保障が一生続くのでとっても安心です。

現在、ご自身の健康状態に不安がある方も、5年待てば大きな保障を手に入れることができますよ。

【特徴②】積立利率保証期間が選べる

この保険の積立利率保証期間は10年・15年から選べます。

おおむね15年の方が少しだけ積立利率が高いので、契約時に利率が良ければ長い15年を選ぶのが得策ですね。

【特徴③】積立利率の更改がある

【特徴②】でも触れましたが、積立利率は10年もしくは15年間保証されます。

その期間が終わると、また新たに積立利率が設定され、その後も10年もしくは15年間保証されるんです。

契約時より利率が上がっていれば継続する価値がありますね。また、もう一つ良いことがあるので【特徴④】で確認してみてください。

もし下がっていた場合は、他の保険や投資信託も視野に入れてみるのも大事ですね。

【特徴④】積立利率0.5%超で保険金UP

更改後の積立利率が予定利率の0.5%を上回った場合、死亡保険金が増額されます。

簡単に言うと、積立利率の保証期間がいったん終わって、次の保証期間に入る時に、利率が上がっていたら死亡保険金が上乗せされるんです。

上乗せされて、死亡保険金が一度増えるとその金額が一生続くので嬉しいですね。

現在の積立利率はこちらから確認していただけます!積立利率

3.「米国ドル建積立利率更改型一時払終身保険」の注意点

注意点

①保険料の支払いは米ドル建

②契約時初期費用がかかる

③市場価格調整がある

【注意点①】保険料の支払いは米ドル建

保険料は米ドル建の一時払です。

特約を付ければ円での支払いもできますが、契約時の為替相場の影響を受けるので、契約のタイミングには注意が必要です。

例えば一時払保険料が30,000ドルの場合

●1ドル100円の場合

➡3,000,000円

これが円安になると

↓↓↓↓↓

●1ドル140円の場合

➡4,200,000円

いかがでしょうか。大きな額になればなるほど、円安の影響は大きいですから、世の中の経済の流れを見ながら契約判断をしてください。

また、解約時や保険金受取時も同じように為替の影響を受けます。でも今度は考え方は逆です‼

●契約時➡円高が有利◎

●解約・受取時は➡円安が有利◎

債券市場の金利によってはいつもこのタイミングが合うとは限りませんが、意識しておくことで資産形成に役立ちます。

【注意点②】契約時初期費用がかかる

契約時は初期費用として、一時払保険料の5%が引かれてしまいます。

一時払保険料100万円だとしたら初期費用5万円が引かれ、積立金は95万円。結構大きい金額ですよね。

じつはこの保険に限らず、一時払の外貨建保険では契約時に初期費用が引かれるのが一般的です。

そして初期費用の金額は商品によってまちまちです。

ただしこの初期費用だけで保険の良し悪しは判断できずません。他にも見えないところに手数料が掛かってきますから、必ず設計書での確認が必要ですね。

【注意点③】解約時に市場価格調整が反映される

この保険は米ドル建の債権で運用されています。そのため債権が市場金利の影響を受けることによって解約金が増減するんです。

このことを「市場価格調整」と言います。少々難しいですが、仕組みが分かると「なるほど‼」と思えるので、興味がある方は是非読んでみてください→「市場価格調整」とは?

大切なことは、為替・金利変動による複合的なリスクによって、元本割れをする可能性があるということです。

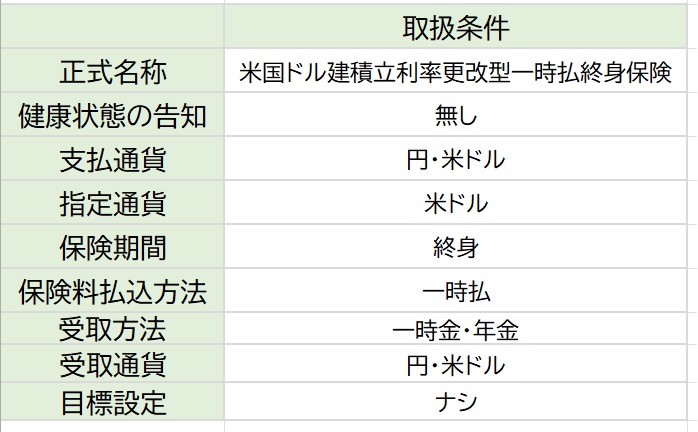

4.「米国ドル建積立利率更改型一時払終身保険」取扱条件

主契約

死亡保険金

付加できる保障

ナシ

5.各種手数料

契約初期費用

契約の締結等にかかる費用として一時払い保険料に対し5%を控除します。

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用を控除します。

為替手数料

外貨と円を交換するときにかかる手数料。

毎月換金レートが更新されます。(HPで確認できます)手数料はその中に含まれています。

年金管理費

年金受取期間中に年金額に対して1.0%。

その他

市場価格調整あり

6.こんな人に向いています!

プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険(無告知)」は、今、手元に余裕資金があって割安な保険料で死亡保障を家族に残したい方や相続対策したい方で、現在、ご自分の健康状態に不安がある方にもお勧めです。

外貨建保険は今とても注目されるようになっていますが、同時にトラブルも多く発生しています。

その大半は、「自分が思っていた保険内容と違った。」「こんなはずじゃなかった。」という残念な声です。

まずは、保険を検討している目的を再確認してみてくだい。資産形成として増やす目的であれば、もっと効果的な方法もありますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日