【外貨建保険(一時払)】T&Dフィナンシャル生命「みんなにやさしい終身保険」6つの特徴と注意点

T&Dフィナンシャル生命「みんなにやさしい終身保険」は外貨が不安でも安心して運用できるように、

1つの契約を外貨と円貨、2つの通貨で保有することができます。

認知症や要介護1以上で介護年金としても受取ることができ、95才まで告知ナシで入れて相続対策にも向いてます!

目次

1.「みんなにやさしい終身保険」のしくみ

円だけの契約もできますが、円に米ドルか豪ドルを組合わせることで運用できますよ!

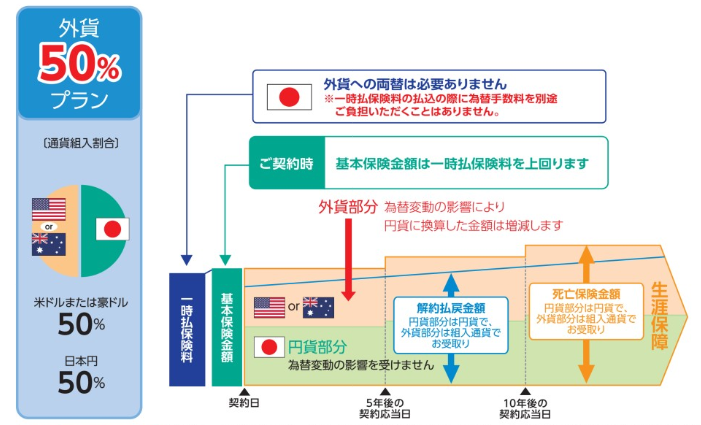

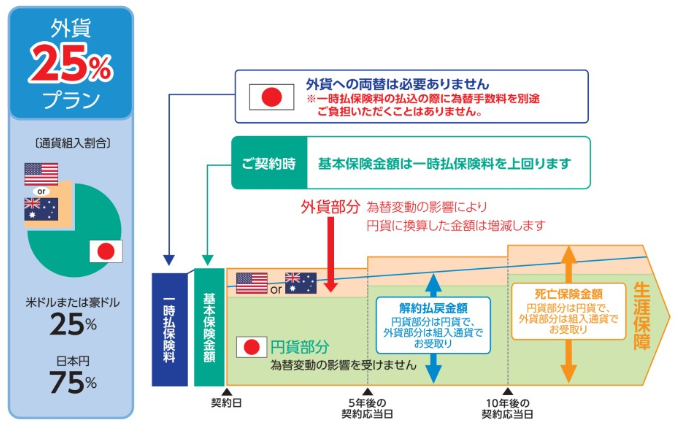

外貨と円を組合わせる場合は外貨の割合を0%・25%・50%から選ぶことができます。

◆増やしたい方

:外貨50%プラン

◆安定的に資産をのこしたい方

:外貨25%プラン

◆定期贈与したい方

:外貨0%プラン

といったかんじですね。

<外貨50%プラン イメージ図>

<外貨25%プラン イメージ図>

契約1年後から毎年お金を受けとることができます。

取扱い条件

●正式名称:無配当終身保険(死亡保険金額増加Ⅰ型)

付加できる保障(特約)

●ナシ

2.各種手数料

契約時初期費用

アリ(被保険者の契約年齢によって割合が異なる)

為替手数料

一時払保険料払込時:ナシ

外貨で受取時:金融機関によって手数料あり

年金管理費

年金額に対して1.0%

ex:1ドル=100円とすると…

年金額100万円のとき、年金管理費はそのつど1万円かかります。

解約控除

記載なし

その他

●市場価格調整:ナシ

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(商品による)

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「みんなにやさしい終身保険」の特徴

プランごとの特長

①告知不要!

②3つのプラン

③利率が変わる

④保険金額が5年・10年後に増える

⑤認知症や要介護1で介護年金

⑥外貨で受取ることができる

⑦贈与税ナシで定期贈与デキル

【特徴①】告知不要!

告知せずに入れる!つまり健康状態に関係なく入れるわけですから、「健康なうちに」と年齢を気にする必要がありません。

要介護や認知症がいよいよ現実的になる高齢期でも介護や死亡の保障を準備できますよ。

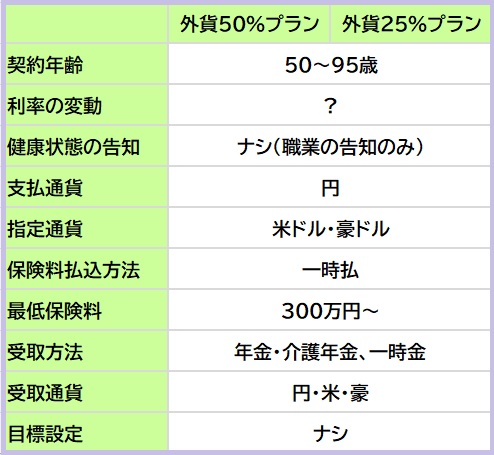

【特徴②】3つのプラン

リスク許容度や年齢によって運用の仕方も人それぞれ。

この保険では円と外貨の組合わせ割合を変えて安全性を調整し、運用することができるんです!

外貨は米ドルまたは豪ドルのどちらかを選ぶことができ、外貨割合はつぎの3つのプランから選べます。

①外貨50%・・・円は50%です。

②外貨25%・・・円は75%です。

③外貨0%・・・円は100%です。

【特徴③】利率が変わる

契約してから定期的に利率が変わります。

【特徴④】保険金額が5年・10年後に増える

高齢になるほど保障が必要になり、それに比例するかたちで5年目、10年目に保険金額もアップしますから合理的です!

【特徴⑤】認知症や要介護1で介護年金

認知症と診断されるか、要介護1以上に認定されると介護年金が受け取れます。

年金としてではなく一時金として受取ると税金がかかりません。

ところで認知症になると当人の口座が凍結されるって知ってますか?

要介護時にはなにかとお金が必要なのに引出せないとご家族も大変です!

そんなときでも指定代理請求人を指定しておくと5営業日以内に介護年金を受取ることができるので安心ですよ。

【特徴⑥】外貨で受取ることができる

保険金や解約返戻金を受取るときに円高だったらお金が減っちゃいますよね。

受取時にもし円高だったら、外貨で受取って円安の時期に円に戻すことができればお金を減らさずに済む、どころか増やせる可能性も高まります。

【特徴⑦】贈与税ナシで生前贈与できる

「生存給付金支払移行特約」を付加すると定期贈与とみなされずに定期的に生前贈与できるんです!しかも贈与税ナシ!

贈与であって贈与でない、不思議ですよね。その理由はつぎの2つ。

①契約者の死亡によって生存給付金の受取りが確定していないから

②契約者が生存給付金受取人を変更できるから

そんなこと言ったら一般的な定期贈与にも当てはまる気がするんですけどね~。

ま、何はともあれ、ありがたい話です。

面倒な贈与契約書の作成もいりませんから。

一方で生きているうちに自分で使うこともできますよ。

2年~40年にわたって受取ることができますから、リレープラン(相続対策)としても活用でき、3世代にわたって資産を引継ぐことができます。

5.「みんなにやさしい終身保険」の注意点

注意点

①契約のタイミング

②10年以内に解約するとペナルティ?

③年金で受取るときの手数料

【注意点①】契約のタイミング

円安のときに契約してしまうとお金を減らしてしまう可能性が大きくなってしまうので気をつけてくださいね。

【注意点②】10年以内に解約するとペナルティ?

詳しいことが書かれてないので解約手数料があるのかどうかもよくわからないのですが、外貨建保険のほとんどは10年以内に解約すると手数料が発生します。

契約するまえに要チェック!

【注意点③】年金で受取るときの手数料

この保険は年金として受取るとき、年金額に対して1.0%の「年金管理費」がかかります。

たとえば年金額が100万円だとしたら、1万円の手数料が毎年発生~。

年金として受取るか、一時金として受取るか、受けとるときに発生する税金の面からも総合的に考えてお得に受取れるようにしたいですね。

こちらも参考に↓

【生命保険と税金】受取り方で変わる解約返戻金や満期保険金にかかる税金

6.こんな方に向いています!

円と外貨をひとつの保険で保有できる、他に類のない保険 がT&Dフィナンシャル生命「みんなにやさしい終身保険」です。

円と外貨をひとつの保険で保有できる、他に類のない保険 がT&Dフィナンシャル生命「みんなにやさしい終身保険」です。

確かに面白い、、けれど円と外貨を一緒にすることで円での元本確保が難しくなってしまうので、

別々に保有したほうが良いのでは?管理上も利便性が高いのでは?というのが本音です。

とはいえ無告知で95歳まで契約できて、贈与税がかからずに定期贈与できるのは魅力ですし、リレープランによる相続対策で3世代にわたる資産の引継ぎもできますから、

使い勝手の良い商品であることには間違いありません!

類似商品と比較してよりお得なものを選びましょう。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日