【外貨建保険(一時払)】T&Dフィナンシャル生命『生涯プレミアムワールド5』6つの特徴と注意点

パンフレット

パンフレット

T&Dフィナンシャル生命「生涯プレミアムワールド5」はひとつの保険のなかで “自分で使うお金” と “家族に残すお金” をわけて準備できる外貨建保険です。

まとまったお金を一括払するので、契約時は円高のタイミングをしっかり選んでくださいね。

認知症や要介護1以上で介護年金としても受取れます。

目次

1.「生涯プレミアムワールド5」のしくみ

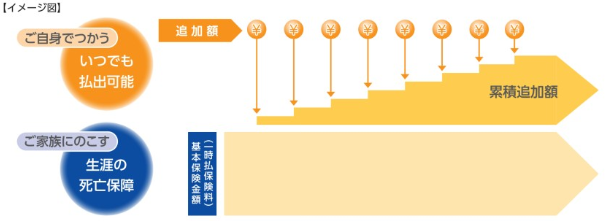

<積立コース イメージ図>

自分の好きなときにお金を引き出すことができます。

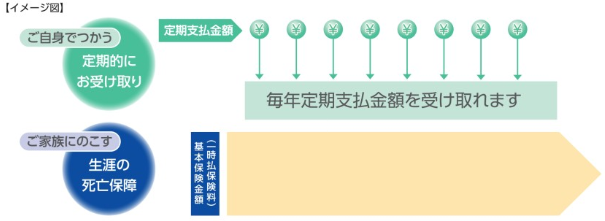

<定期支払コース イメージ図>

契約1年後から毎年お金を受けとることができます。

取扱い条件

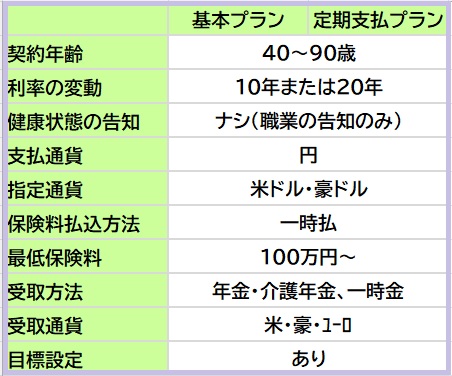

●正式名称:無配当外国為替連動型終身保険(積立利率更改・通貨選択Ⅴ型)

付加できる保障(特約)

●ナシ

2.各種手数料

契約時初期費用

ナシ

為替手数料

一時払保険料払込時:ナシ

外貨で受取時:金融機関によって手数料あり

年金管理費

年金額に対して1.0%

ex:1ドル=100円とすると…

年金額100万円のとき、年金管理費はそのつど1万円かかります。

解約控除

0~6%

その他

●市場価格調整:ナシ?

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(商品による)

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「生涯プレミアムワールド5」の特徴

プランごとの特長

①お金がもらえる2つのプラン

②告知不要

③契約時の初期費用がナイ

④死亡保障が15年~30年、円で最低保証される

④認知症や要介護で年金or一時金

⑤目標額になったら自動的に円で確定

【特徴①】お金がもらえる2つのプラン

T&D生命の『生涯プレミアムワールドⅤ』には2つのプランがあるんですね。

1つは好きなときにお金を自由に引出せる「積立コース」です。

ためておくほど利益が増えるので、必要なときに引出せれば良いという方はこちらのプランがおすすめです。

もうひとつのプランが、1年後から毎年お金がもらえる「定期引出コース」です。

毎年もらえるって楽しみですよね~♪

でも、利率や為替の状況によっては積立額を減らしても支払われることもあるんです。

『損してまで受取らなくても良い』っていう方だったら「積立てコース」の方がおすすめです。

【特徴②】告知不要!

告知せずに入れる!つまり健康状態に関係なく入れるわけですから、「健康なうちに」と年齢を気にする必要がありません。

要介護や認知症がいよいよ現実的になる高齢期でも介護や死亡の保障を準備できますよ。

【特徴③】契約時の初期費用がナイ

通常4%~7%程度の契約時初期費用がかかるところ、ナイということは嬉しいですね!

300万円(最低投資金額)投資するとして4%の契約時初期費用が掛かるとしたら運用されるのは288万円となって不利。

ですけど、この保険では契約時初期費用によるマイナスがありません。

が、商品の良し悪しは解約返戻率等を見ないと判断できませんから、安易に飛びつくのは禁物!

類似商品としっかり比較しましょう。

【特徴④】死亡保障が15年~30年、円で最低保証される

「払込んだ保険料分は還元してほしい」と思うのが普通ですよね。

運用実績によって解約返戻金は増減しますけど

支払った保険料と同額の保険金額は10年~30年、日本円で最低保証されます!

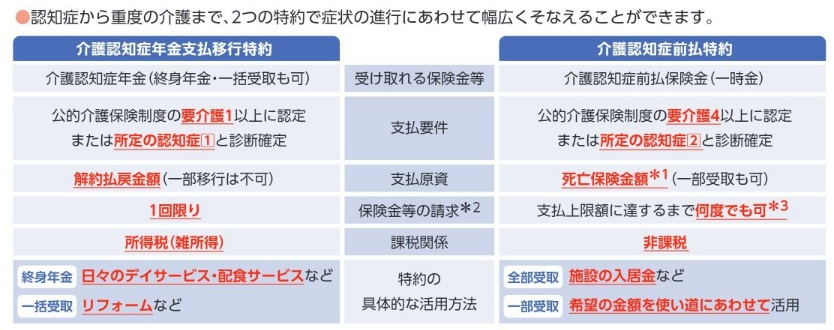

【特徴⑤】認知症や要介護で年金or一時金

認知症と診断されるか要介護1以上に認定または同等の介護状態になると介護年金、要介護4以上に認定または同等の状態になると介護一時金が受取れます。

ただし介護年金または介護一時金は解約返戻金をもとに支払われるので、運用実績によっては損をすることも。

とくに介護年金は運用状況に関係なく支払われるうえに所得税(雑所得)がかかるので注意が必要です。

運用によって損しないためにはご家族の判断で人為的に請求でき、税金もかからない介護一時金がおすすめですが、損せず現金化するための知識も必要になってきます。

5.「生涯プレミアムワールド5」の注意点

注意点

①契約のタイミング

②利率が低い

③解約時にかかる手数料と市場価格調整

⑤年金で受取るときの手数料

【注意点①】契約のタイミング

契約時には円高であればあるほど年金を受取るときに有利です。

逆に円安傾向にあるときに契約してしまうとせっかくの資産を減らしてしまう可能性が大きくなってしまうので気をつけてくださいね。

【注意点②】利率が低い

同じ時期でほかの商品と利率を比べてみると、、

とにかく低いです・・・。

【注意点③】解約時にかかる手数料と市場価格調整

<解約控除は3%~0.3%>

外貨建保険はほとんどが10年以内に解約すると手数料が発生しちゃうんですよね。

こちらの場合は最大3%の手数料ということでそんなに打撃は大きくないんですけど、10年以内で解約するとやっぱり損です。

そこに追打ちをかけるのが市場価格調整!

市場価格調整についてはこちらも参考にしてくださいね。

↓↓↓

【積立・運用】市場価格調整ってなぁに?解約返戻金が上下するカラクリもお伝えします。

例えば契約日の基準金利と解約払戻金計算機準備の基準金利が2.5%の場合、残存期間に応じて以下の率が控除されます。

なんのこっちゃ、、ですよね。

契約を続けている時間が長いほど、解約時期の市場価格調整は高まっています。

解約するなら契約時期の市場利率よりも利率が低いときにしないと…ですが、それも計算して解約、という玄人技はなかなかできるものではありません。

【注意点④】年金で受取るときの手数料

年金として受取るとき、この保険の場合は年金額に対して1.0%の「年金管理費」がかかります。

たとえば年金額が100万円だとしたら、1万円の手数料が毎年発生。

年金として受取るか、一時金として受取るか、受けとるときに発生する税金の面からも総合的に考えてお得に受取れるようにしたいですね。

こちらも参考に↓

【生命保険と税金】受取り方で変わる解約返戻金や満期保険金にかかる税金

6.こんな方に向いています!

T&Dフィナンシャル生命「生涯プレミアムワールド5」は 生きている間に自分もお金が使えて、相続対策もしたい という方のニーズに応える外貨建保険です。

T&Dフィナンシャル生命「生涯プレミアムワールド5」は 生きている間に自分もお金が使えて、相続対策もしたい という方のニーズに応える外貨建保険です。

親子3世代にわたって非課税で相続することもできますよ(リレープラン)。

初期費用もなく、解約控除も比較的低めなのも魅力的!ですが、類似商品との比較は必須です。

運用パフォーマンスの良し悪しは明示されている手数料だけでは判断できません。

運用パフォーマンスによって保険金額も解約金額もすべて変わってきますから、設計書を比較してお得な判断をしていきましょうね!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日