【外貨建年金(一時払)】T&Dフィナンシャル生命「ファイブテンワールド2」5つの特徴と注意点

T&Dフィナンシャル生命公式HP「ファイブテン・ワールド2」

T&Dフィナンシャル生命「ファイブテン・ワールド2」では今すぐには使う予定のない、まとまったお金を一時払して、中期的に運用し、老後資金や相続の準備をすることができます♪

特約をつけることで要介護1以上や認知症などの介護状態の保障も得られますよ。

外貨建年金(一時払)はこんな方にオススメ!

●保障はいらない

●国内金利では将来が不安

●なるべく短期間でお金を増やしたい

目次

1.「ファイブテン・ワールド2」の特徴

特 徴

①2つのプランあり!

②据置期間中、利率が一定

③据置期間は2・5・10年

ターゲットプラン限定

④目標額に達したら円で確保

⑤告知不要!

介護・認知症保障プラン限定

⑥要介護1以上・認知症で介護年金

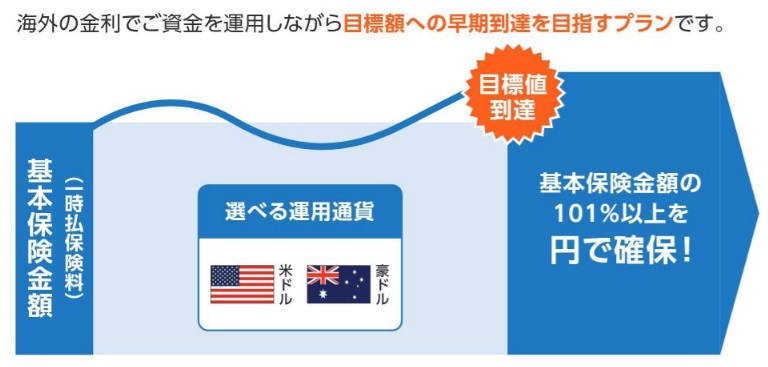

【特徴①】2つのプランあり!

<ターゲットプラン>

運用成果を逃さず確保!

<介護・認知症保障プラン>

要介護1以上または認知症で契約直後から保障

【特徴②】据置期間中、利率が一定

契約時の利率が「据置期間中」一定ということは?

利率が変動する商品とは違って、契約時点で解約返戻金額がおおよそわかり、将来の資金計画がしやすいんです。

利率の設定は毎月2回(1日と16日)行われますよ。

【特徴③】据置期間は2・5・10年

契約してから年金を受取るまでの年数を2年・5年・10年のいずれかで選べます。

年金を受取るまでわずか数年でもできるだけ増やしたい!

そんな方は最短2年で受取れます。

【特徴④ターゲットプラン限定】目標額に達したら円で確保

ターゲットプランは安心機能付き!

「解約返戻金」が目標額に達したら国内金利の終身保険に自動的に移行され、

タイミングを逃すことなく増えた資産を確保することができます!

目標額に達しなかったときは、据置期間終了後には年金受取るか、終身保険に移行して円で運用もできます。

【特徴⑤ターゲットプラン限定】告知不要!

告知せずに入れる!つまり健康状態に関係なく入れるわけですから、「健康なうちに」と年齢を気にする必要がありません。

要介護や認知症がいよいよ現実的になる高齢期でも介護・死亡保障、相続対策を準備できますよ。

【特徴⑥介護保障プラン限定】要介護1以上で介護年金

特約を付加し、要介護1以上または認知症に「認定」されると受けとることができるんです。

しかも据置期間中に支払われた介護年金には税金がかからないのがまた嬉しいポイント!

でもちょっと注意したいのが、「認定」です。

65歳以上の方は介護になった原因を問われませんが、40歳~64歳の方の認定は特定疾病が原因のときのみ対象になります。

2.「ファイブテン・ワールド2」の注意点

注意点

①契約のタイミング

②受取りのタイミング

③年金で受取ると手数料が発生

【注意点①】契約のタイミング

一時払の外貨建保険の契約はできるだけ円高のときにしましょう。

【注意点②】受取のタイミング

契約をするときにはタイミングを選びやすいのですが、年金となると円高も円安も関係なく毎年受取ることになります。

年金を受取る年数が長いほどリスクは平均化されるものの、年金で受取ることで手数料が発生する点もまた損くさい…。

受給開始前にお金を減らさない受取方をシュミレーションしておきましょ。

【注意点③】年金で受取ると手数料が発生

「積立金」や「死亡保険金」を年金で受取るときには管理手数料がかかります。

たとえばこの保険では「年金額に対して1.0%」が毎年かかるのですが、年金額が100万円だったら手数料は毎年1万円です。

一括で受取るときには管理手数料はかかりません。

税金リスクも回避して資産を減らさず受取りたいですね。

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「ファイブテン・ワールド2」契約条件

契約条件

●正式名称:無配当外国為替連動型個人年金保険(通貨選択Ⅰ型)

●契約年齢:40歳~93歳(据置期間等による)

●契約通貨:米ドル・豪ドル

●保険料払込方法:一時払

●据え置き期間:5・10年

●解約返戻金の受取り方法:年金・一時金

●最低保険金額:300万円以上

契約条件

●ターゲットプラン

:死亡・高度障害

●目標設定プラン

:死亡・高度障害、要介護1・認知症

その他の保障(特約)

特になし

5.各種手数料

契約時初期費用

ナシ

為替手数料

契約時 ナシ

受給時 アリ

年金管理費

年金受取期間中に年金額に対して1.0%。

解約するとき

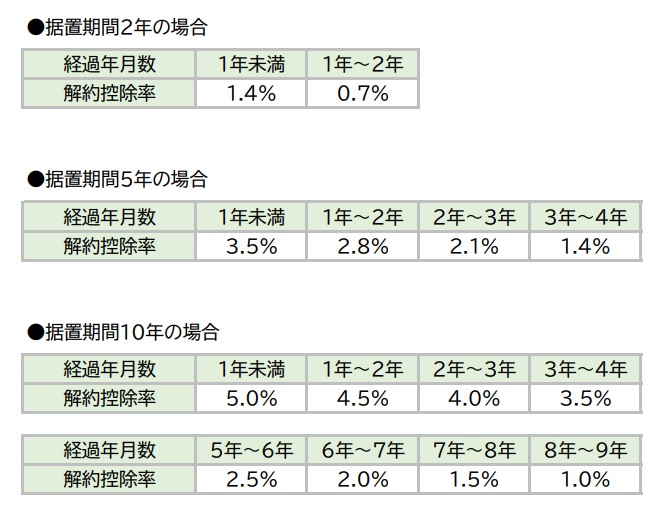

●解約控除

:設定する据置期間(年金を受取るまでの年数)によって変わります。

<解約控除(据置期間別)>

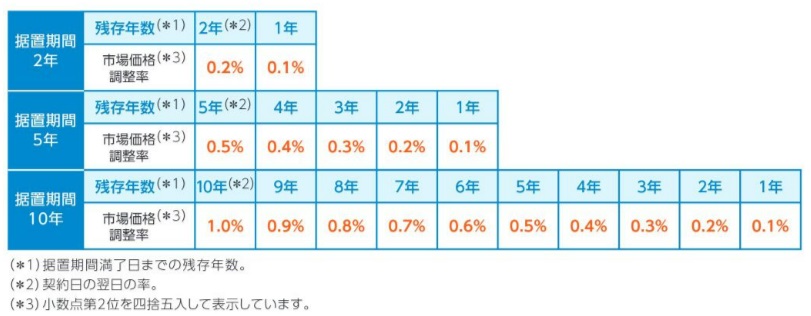

●市場価格調整あり

:0.1%~1.0%

:設定する据置期間によって変わります。

<市場価格調整(据置期間別)>

6.こんな方に向いています!

T&Dフィナンシャル生命「ファイブテンワールド2」は、すぐに使う予定のないお金が300万円以上あり、2・5・10年間で老後資金や介護資金を少しでも増やしたい方に向けられた保険です。

ということで相続対策にも適してます。

金融商品で相続対策するなら保険を活用!

ただしこの保険の商品能力はそれほど高くありません。

目に見える手数料は(契約時初期費用や解約控除など)小さいので、一見ちゃんと増やせそうですがそうでもないんです。

ご自身のニーズがどこにあるのかをしっかり意識して、他社の類似保険とも比較したうえでより目的を実現できる選択をしましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日