【外貨建養老(一時払)】明治安田生命「米ドル建一時払養老保険」5つの特徴と4つの注意点

※画像は明治安田生命HPより抜粋して添付

明治安田生命「米ドル建一時払養老保険」は、とにかくシンプルでわかりやすい!

確実に資産を増やしたい方向けの商品です。

保険期間は10年。さらに満期保険金も最長10年据置できるので、満期を迎えた後も円安のタイミングをねらって資産を増やすことができます!

HPからシュミレーションすればイメージしやすく運用効果にも納得!自信がうかがえる商品です!

外貨建一時払保険はこんな方に向いてます

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

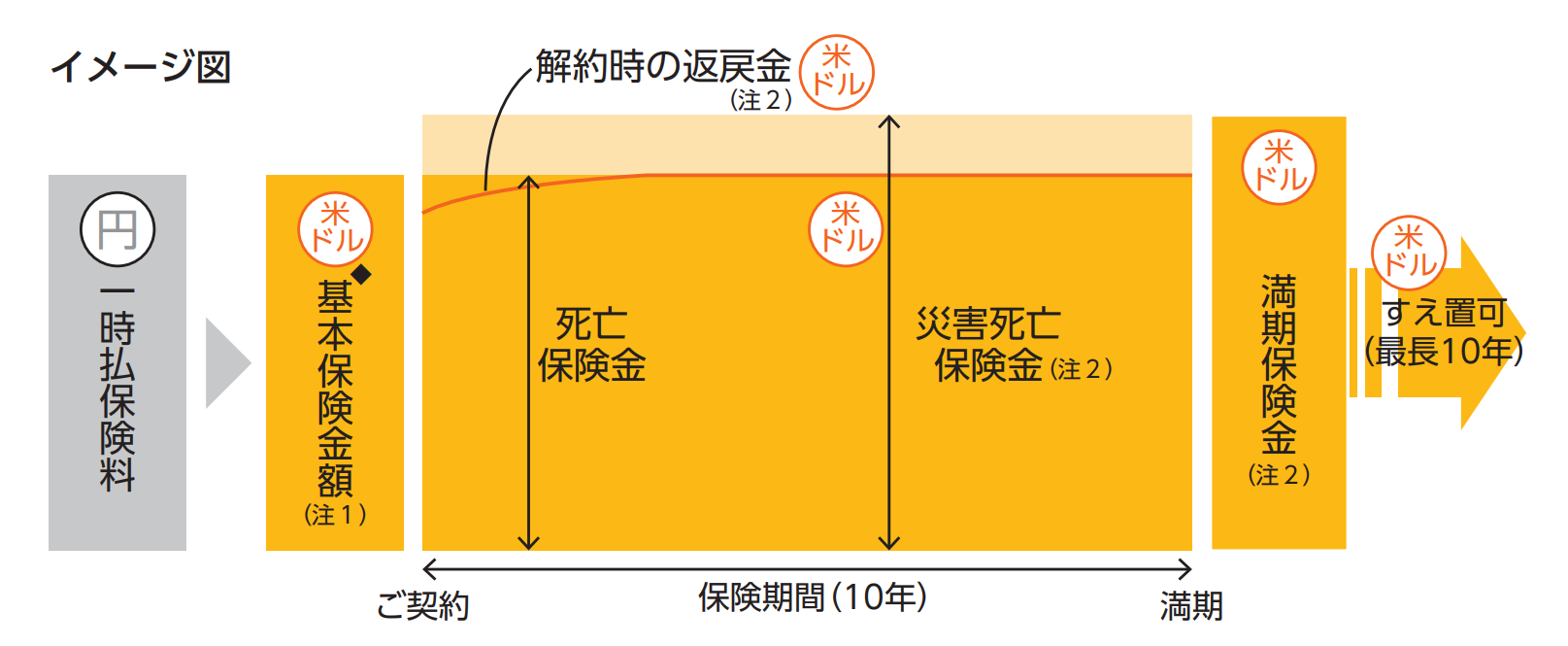

1.「米ドル建一時払養老保険」のしくみ

<イメージ例>

※画像は明治安田生命HPより抜粋して添付

一時払保険料を円で払込み、米ドルで運用することで資産を増やします。(契約時に契約初期費用が差引かれます↓3.参照)

保険期間(10年)の死亡保障と解約返戻金を一時払保険料相当額に抑えることで、10年後の満期保険金額がグンと増えるしくみです⤴

しかも、満期を迎えてから最長10年間米ドルで据置可能!米ドルまたは円で受取ることができ、受取るタイミングは為替レートをみながら自分で決められます。

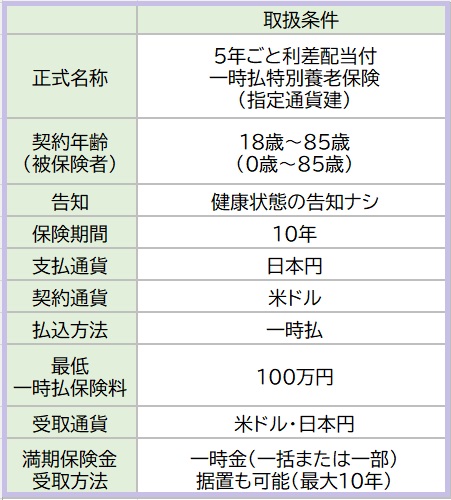

2.「米ドル建一時払養老保険」の取扱条件

主契約

死亡保障

付加できる保障

ナシ

3. 各種手数料

契約初期費用

基本保険金額に対して4.0%

「一時払保険料100万円」とすると手数料は4万円となります。

保険関係費

契約の維持や管理、保障に支払う費用。

為替手数料

円を外貨に、外貨を円に、それぞれ1$あたり0.25円

「一時払保険料100万円」とすると手数料は2,500円となります。

「一括受取金額1万米ドル」とすると手数料は2,500円となります。

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。

解約控除

一定期間内に解約・減額すると年数に応じて発生する手数料。損失の恐れあり。

4.「米ドル建一時払養老保険」の特徴

特 徴

①満期保険金額が契約時に確定

②保障に支払う保険料が小さい

③損益分岐レートが契約時に決まる

④満期時に最長10年据置できる

⑤HP上でシュミレーションできる

【特徴①】満期保険金額が契約時に確定

契約時の利率が保険期間を通じて一定なので、契約時に満期保険金額が確定しちゃう安心感♪

10年先のライフイベントや楽しみにむけて、計画的に資産を増やせるのが嬉しいですね!

【特徴②】保障に支払う保険料が小さい

病気で亡くなったときの死亡保障と解約時の返戻金は一時払保険料相当額を上限とすることで保険料をおさえています。

そしてその分、満期でもらえるお金はジャンプアップ!ワクワクです♪

なお事故死亡時の保険金は病気死亡時よりも多く、満期保険金と同額が支払われます(注:高度障害状態の保障はありません)。

そもそも外貨建保険は保険料が割安!そのうえさらに資産をしっかり増やすしくみがありますから、より期待できますね!

【特徴③】損益分岐レートが契約時に決まる

円で支払った一時払保険料を減らさずに満期保険金額を受取るための為替レートを損益分岐レートといいます。

満期保険金を受取るとき、どこまで円高が進むと損をするのかが明確になるので、ぜひ知っておきたい情報です!

【特徴④】満期時に最長10年据置できる

とはいえできるだけ資産を増やして受取りたいじゃないですか。実際円高のタイミングで満期がきたらどうしましょう?

そんなときは据置機能がとても助かるんです。

最長10年!米ドルで据置くことができるので円安のタイミングを待って受取れます。

ただし満期保険金の受取り人が亡くなったときは据置機能も終了します。

【特徴⑤】HP上でシュミレーションできる

これって他社にはなかなかない、とっても親切なサービスなんですよ!

亡くなった場合の保障額や10年後の資産額がわかりますし、現在の利率と為替レートで試算してくれるので本当にイメージしやすいんです。

面談しなくても具体的な返戻金額をチェックさせてくれるなんて、商品への自信を感じさせてくれます!(シュミレーションは↓6.参照)

5.「米ドル建一時払養老保険」の注意点

注意点

①契約のタイミング

②受取りのタイミング

③途中解約にはむかない

④据置の税務について

【注意点①】契約のタイミング

円高のときが契約のタイミングです。

1米ドル120円に対して110円が円高です。

【注意点②】受取のタイミング

受取は契約時よりも円安を意識して。

1米ドル120円で契約したのなら、130円が円安です。

満期保険金は最長10年据置くことができるのでより多くの資産を受取ってくださいね。

【注意点③】途中解約にはむかない

10年後の満期を迎えた時に大きな旨味を感じられる商品となっています。

満期前に解約する心配のない金額で計画しましょう!

【注意点④】据置の税務について

満期時に据置く選択をしても、いったんは課税されます。

●受取人が契約者以外なら贈与税

満期時の課税後に発生する据置利息は雑所得として課税対象となるんです。

今後税制は変更されることもあります。詳しくは受取前に確認してくださいね。

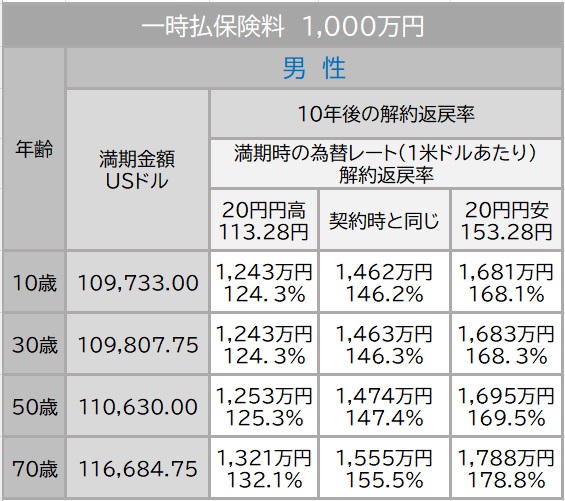

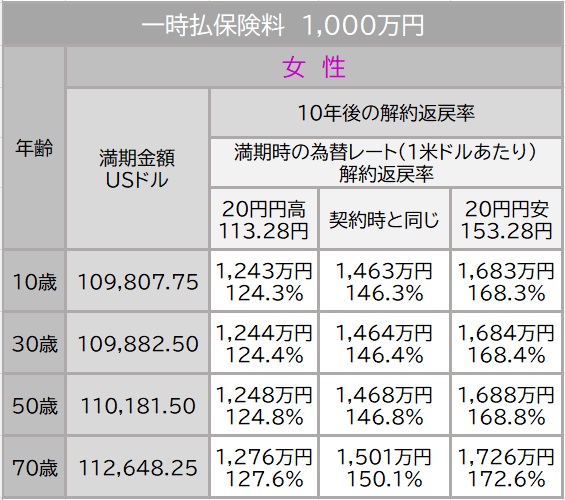

6. 解約返戻金額シュミレーション

明治安田生命のHPより下記内容のもとシュミレーションしてみました。このときの金利は高いですけど、為替は円安傾向です。

契約時の為替と金利

・2023年3月31日時点

・予定利率:4.45%

・1米ドル=133.78円

解約返戻率を見てみると、契約時と満期時の為替が同じときでも男女ともに各世代140%を超えています!高いですね~!!

<シュミレーション>

満期時に20円円安傾向になると世代によっては男女ともに170%をも超えていきます!が、1米ドル=153円になることってほとんどないんですよね。

コロナ禍、米国の高金利政策によって円安が進む前、1990年~2022年の32年間は為替平均1米ドル=111円です。

受取時と円安を期待するにしてもせいぜい130円程度で考えておくと良いと思いますよ!

一方で20円円高に進んだとしても解約返戻率は高いです!各世代約125%!安心感ありますね~♪

ちなみにこの契約内容下では50歳の方は満期時の為替レートが1米ドル=90.4円より円高が進まなければ円でマイナスになることはありません。

1990年以降、為替が年平均1米ドル=100円より円高に進んだのはわずか6回ですからそんなに心配する必要もなさそうです。

7. 現在の予定利率

毎月2回(1日と16日)に予定利率が設定されます。こちらからご確認くださいね☟

8. こんな方に向いています!

この保険の目的は資産を増やすこと!!シンプルでしょ~!

この保険の目的は資産を増やすこと!!シンプルでしょ~!

100万円以上のまとまった “よゆう資金” があってタイミングさえ合えばどんな方も検討してみて良いと思います!

途中解約には向かないので10年間継続できる金額を心がけましょう。据置機能も上手に使って、できるだけ円安のタイミングでより資産を増やして受取りたいですね。

とはいうものの、これが「最も増やせる」とは言い切れませんからほかの保険や運用商品との比較も忘れないでくださいね。

もし相続対策をお考えの場合には、この商品よりも終身保険などの別の商品を検討することをおすすめします。

どんな目的で保険をお探しなのか、ご自身の置かれた立場にあった商品選びが大切です。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日