【外貨建(一時払)】明治安田生命「期間が選べる外貨建一時払終身保険」5つの特徴と注意点

※画像は明治安田生命HPより抜粋して添付

“期間がえらべる外貨建一時払終身保険” は 効果的に相続対策するための期間をえらべる保険です。

契約後5年~10年間の死亡保障額は抑えられるようになっており、その後の死亡保障額が大きくなるのでより多くの資産を家族に残せます。

しかもそれだけじゃぁありません!

5年後にリフォーム、7年後に海外旅行など、すでに使い道が決まってる場合はそこにむけて資金を増やすこともできますから各世代さまざまな場面で役立ちますよ。

HPからシュミレーションもできるのでイメージしやすく運用効果にも納得!自信がうかがえる商品です!

外貨建一時払保険はこんな方に向いてます

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.「期間が選べる外貨建一時払終身保険」のしくみ

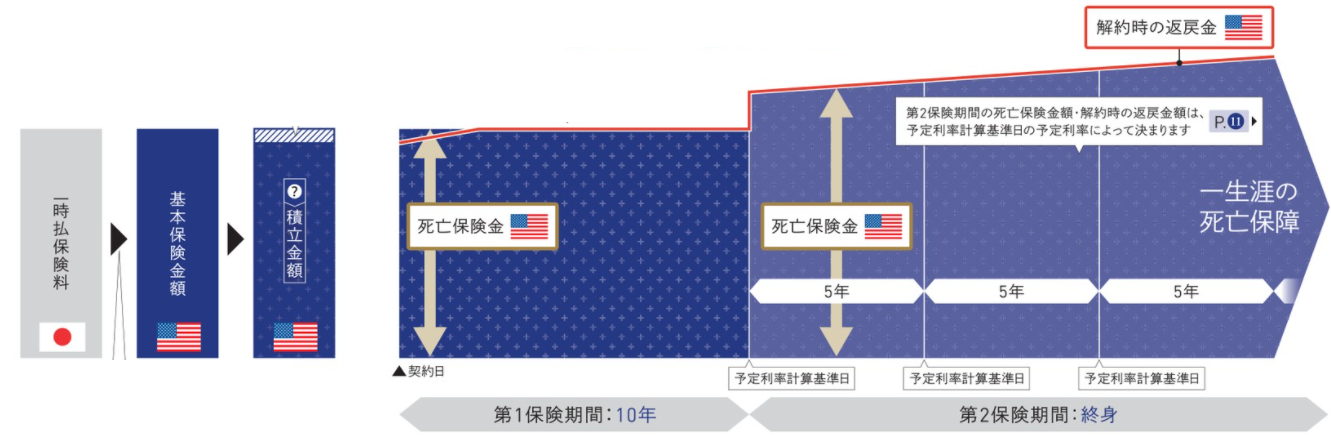

<「期間が選べる外貨建一時払終身保険」イメージ例>

※画像は明治安田生命HPより抜粋して添付

一時払保険料を円で払込み、米ドルで運用して資産を増やします。(契約時には契約初期費が差引かれます↓3.参照)

第1保険期間の死亡保障は一時払保険料相当額に抑えられ、その分第2保険期間の死亡保障額と解約返戻金額がグンと増えるしくみです⤴

・保険期間は2段階

第1保険期間は5年、7年、10年から選べます。

第1保険期間を長く設定するほうが予定利率が高くなり第2保険期間の資産を増やせます。

そして第2保険期間の予定利率には最低保証がありそれ以上に下がることがないので安心ですし、緩やかながらも増えていきます。

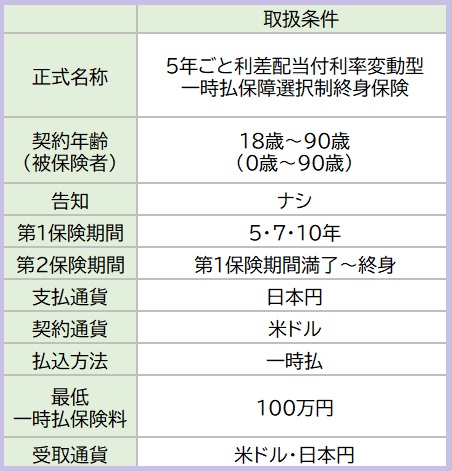

2.「期間が選べる外貨建一時払終身保険」の取扱条件

主契約

死亡保障

付加できる保障

ナシ

3.各種手数料

契約初期費用

基本保険金額(外貨換算後の金額)に対して2.0%~4.0%

第1保険期間 5年の場合:2.0%

第1保険期間 7年の場合:2.8%

第1保険期間 10年の場合:4.0%

「一時払保険料100万円」とすると手数料は2万円~4万円です。

保険関係費

保険の締結や維持、保障に支払う費用。

為替手数料

円を外貨にするとき1$あたり0.25円

「一時払保険料100万円」とすると手数料は2,500円となります。

「一括受取金額1万米ドル」とすると手数料は2,500円となります。

為替手数料は保険期間を通して計算してもそれほど大きな金額にはなりません。

解約控除

ナシ

4.「期間が選べる外貨建一時払終身保険」の特徴

特 徴

①告知や医師の審査不要

②第1保険期間中の利率が一定

③第2保険期間中の利率には最低保証がある

④保障に支払う保険料が小さい

⑤米ドルで受取ることもできる

【特徴①】告知や医師の審査不要

健康状態に不安があっても関係なし!無告知で入れます♪

健康診断書どこだったかな、など慌てる心配もありません!

90才でも無告知で入れるとは、魅力的ですね〜。

【特徴②】第1期間中の利率が一定

第1保険期間では契約時の予定利率のまま一定なので、高い利率のときに契約できればより安心です。

【特徴③】第2保険期間中の利率には最低保証がある

第2保険期間の予定利率は5年ごとに見直されますが最低保証0.25%から下がることはありません。

最低保証利率で推移したとしても、解約返戻金や死亡保障は緩やかにUPするのが嬉しいですね!

もちろん0.25%よりも上がれば受取額はさらに増えていきます。

【特徴④】保障に支払う保険料が小さい

第1保険期間の死亡保険金額を一時払保険料相当額にすることで保険料が抑えられ、第2保険期間の死亡保障額と解約返戻金額を大きくしています。

第2保険期間の死亡保障額と解約返戻金額は同額です。

【特徴⑤】米ドルで受取ることもできる

受取るときの通貨は日本円か米ドルかで選べます☆

ということは?

死亡保障額や解約返戻金を受取るタイミングが円高のときでも、米ドルのまま受取ることができるので資産を減らさずにすむんです。(↓注意③参照)

5.「期間が選べる外貨建一時払終身保険」の注意点

注意点

①第1保険期間での解約がないように

②契約のタイミング

③受取りのタイミング

【注意点①】第1保険期間での解約がないように

第2保険期間で死亡保障が大きくなるしくみですので、第1保険期間内の解約はおすすめできません。

なので第1保険期間は、解約可能性のない年数を選ぶように心がけましょうね。

【注意点②】契約のタイミング

円高かつ利率が高いときが契約のタイミングです。

1米ドル110円よりも100円が円高、120円は円安です。

【注意点③】受取ったお金を円にするタイミング

受取は円でも米ドルでも受取ることができるので、為替の状況によって受取る貨幣を選びます。

もし円高だったら米ドルで受取り、円安だったら円で受取ると良いですね。

ただし、米ドルで受取るときにはそのための口座を開設する必要があり「口座開設手数料」がかかります。

さらに着金や引出をするときにも手数料がかかるので頭に入れておいてください。

ちなみに手数料が比較的安いのはネット銀行です!

6.HP上で解約返戻金額シュミレーション

明治安田生命の外貨建保険はシュミレーションができちゃいます!

ほかにはなかなかないサービス!いつもながら素晴らしい~♪

「期間が選べる外貨建一時払終身保険」のシュミレーションはコチラです↓↓

7.現在の予定利率

現在の予定利率はこちらから確認してみましょう☞予定利率

実際の利回りとは異なりますのでご注意くださいね。

8.こんな方に向いています!

「期間が選べる外貨建一時払終身保険」は、より資産を増やして相続対策をし、家族に残したいという方にとても向いています。

「期間が選べる外貨建一時払終身保険」は、より資産を増やして相続対策をし、家族に残したいという方にとても向いています。

また、5年先のライフイベントや老後の生活資金の準備にも良いですね。

0歳~90歳まで無告知なうえに最低保険料も100万円と入りやすく、あらゆる世代で活用できます。

外貨建保険は「元本が減ってしまった」などのトラブルが多く報告されているのも実情です。

リスクや費用など再確認し、ご自身の設計書で他社商品との比較もしたうえで、より有益な選択をしていきましょう!

もしも保障の必要がないとしたら投資信託など他の金融商品も検討したほうが得策である場合もあります。

あなたのニーズに合わせて家計を豊かにする対策を見つけていきましょうね!

記事に関するご質問、ご感想は

LINE@にお寄せください。

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日