【変額保険(有期型)】3大疾病を保障するメットライフ生命「ライフインベストプラス」5つのメリットとデメリット

2021 年9 月1 日に発売された「ライフインベスト プラス」は業界初!

罹患率の高い3大疾病(ガン、心疾患、脳血管疾患)を保障する変額保険です。

3大疾病になったときには医療費や収入減少をカバー!3大疾病にならなかったときには老後資金としても使えます。

変額保険(有期型)はこんな方にオススメ!

●一定期間の保障もほしいし運用もしたい

●運用リスクがあることを理解している

●運用期間が10年以上ある

目次

1.しくみと特徴

●契約年齢:0~70歳

●保険期間・保険料払込み期間

・歳満了:50歳~80歳満了(5年刻み)

・年満了:10年~30年(5年刻み)

●保険料払込タイプ:月払

●受取り方法:一時金または年金(年金払以降特約)

●最低保険金額

・歳満了:200万円

・年満了:300万円

メットライフ生命公式HPより

メットライフ生命公式HPより

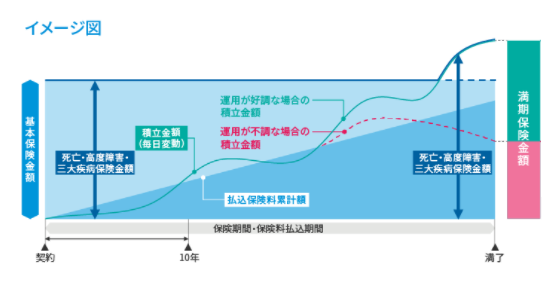

「ライフインベストプラス」は運用実績によって

・保険金

・解約返戻金

・満期受取金

が増えたり減ったりしますが、保険金は最低保証されます。

たとえば保険金額を1,000万円に設定すると運用実績が悪くてもそれ以下になることはなく、運用が好調なときだけ保険金が増えるんです。

しかも、積立型の保険のなかで変額保険はもっとも割安なのも嬉しいですね!

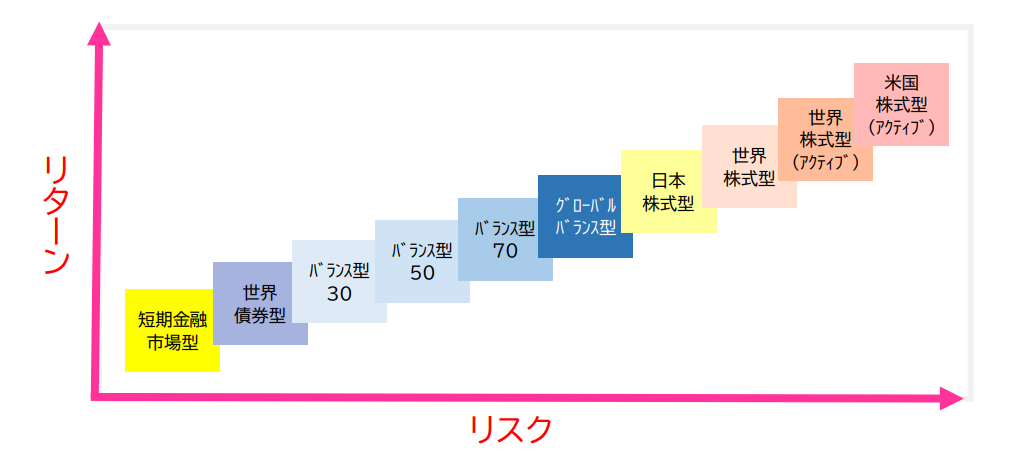

・10種類の特別勘定

ライフインベストプラス(有期型)の特別勘定は変額保険のなかでも多く10種類もあり、組合せ自由です。

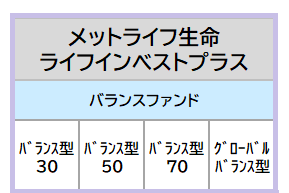

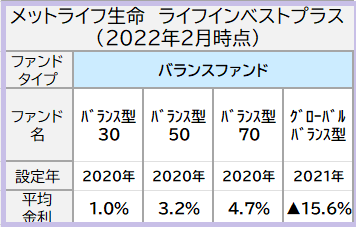

<バランス型ファンド>

<そのほかのファンド>

さて!これらのファンド。

何をどうやって選んだらいいのか難しいですよね。

そんなときはスタートキットのような特別勘定 “バランス型ファンド” からはじめてみるのもひとつです。

バランス型というのは複数の資産をバランス良く組み合わせてあるファンドのことです。

ライフインベストプラスのバランスファンド

◆国内外の株式・債券を組合わせたバランスファンド

・バランス型30:株式30%、債券70%

・バランス型50:株式50%、債券50%

・バランス型70:株式70%、債券30%

◆先進国の株式先物・債券先物を組合わせたバランスファンド

・グローバルバランス型:株式と債券の比率はつど素早く変更

債券の割合が多いほど運用は安定的です。

逆に株式の割合が多いほどより積極的な運用をすることができます。

契約時はバランス型でスタートして、慣れてきたころに変更するのもありです!

・特別勘定のリターンとリスクイメージ

“バランス型70” と “グローバルバランス型” がライフインベストプラスの特別勘定のなかで中リスク・中リターンといったところです。

2.「ライフインベストプラス」のメリット

メリット

①3大疾病になったら保険金

②10種類の豊富なファンドが組合わせ自由

③ファンドの変更が15回まで無料

【メリット①】3大疾病になったら保険金

ガン、心疾患、脳血管疾患で所定の状態になったら保険金を受取れます!

業界初!他にありません!

<所定の状態>

●ガン(上皮内ガン含まず)

:診断確定

●心疾患

:手術または入院

:心筋梗塞 入院1日以上

:その他::入院20日以上

●脳血管疾患

:手術または入院

:心筋梗塞 入院1日以上

:その他::入院20日以上

給付基準もゆるいのでいざというとき保険金が降りやすい内容です。

変額保険なので運用実績によって保険金額は変わり、

契約時に設定した保険金額より増える可能性がありますよ。

設定金額より下がることはないのが嬉しいですし安心ですね。

【メリット②】10種類の豊富なファンドが組合わせ自由

ファンドの種類が10種類と豊富なだけでなく、内容も魅力的です。

とくに株式ファンドが充実していますね。

「国内外株式」には積極的な運用を目指す「アクティブファンド」と、

安定的でありながらも実績を出す運用が人気の「インデックスファンド」がそろっています。

アクティブか、それともインデックスか!

こうゆう選択ができる変額保険は面白いですし、他にないかもしれません。

そして世界をけん引する米国株式の投資割合を増やすことでより積極的な運用を目指したいひとにも適しています。

運用スタイルに合わせたファンド選びができますよ。

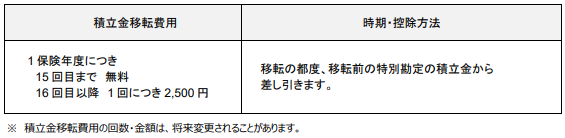

【メリット③】ファンドの変更が年間15回まで無料

だんだん運用に慣れてくるとファンドを変更したくなるものです。

変額保険の場合は一般的には「年間12回まで無料」というケースがほとんどですから、比較すると「年間15回まで無料」というのは優遇されています。

とはいえ、ファンド変更するとしても年間5回もすれば多い方ですからですからそんなに影響なさそうですが、、

まぁまぁ、いずれにしても「手数料無料」に越したことはありませんね。

契約したあとも解約することなく年齢や環境に合わせて自由に運用できます。

現役時代はハイリスクハイリターン。

退職後は安定的に。

など、生活環境が変わったときも気軽に見直せるので便利ですよ。

一方で投資信託は、資産の組合せを変更したいときは基本的に解約しなければいけません。

そこで変額保険のこの点にメリットを感じている方も多くいらっしゃいます。

【関連記事】

投資信託と変額保険では「スイッチング」の内容が違う!わかりやすく説明します。

2.「ライフインベストプラス」のデメリット

デメリット

①運用されない保険料が約40%

②10年以内に解約するとペナルティ

③ガンの保障は90日後から

【デメリット①】運用されない保険料が約40%

有期型で運用されない保険料が40%もある

ということは保険料が毎月1万円だとしたら6,000円しか運用されないということです。

たとえば、かけ金1万円を10年間投資したとしたら元本120万円ですね。

それを平均金利5%で運用できたら、投資信託だったら155万円になるところ、ライフインベストプラスは93万円と元本を割り込んでしまいます。

そして払込保険料に対してプラスになるのは約20年後。

ずいぶん先です。

【デメリット②】10年以内に解約するとペナルティ

変額保険を10年以内に 解約・減額・払済みをすると手数料がかかります…。

これがじつに大きい!

この時期は運用実績よりも手数料の負担のほうが大きくなります。

【デメリット③】ガンの保障は90日を過ぎてから

ガンの場合、契約後90日を過ぎないと保障されません。

3.ライフインベストはどのくらいお得?

変額保険は投資信託ですが、保障があります。

実際にどのくらいの金額を保障に支払っているのか、いくら受取ることができるのかみてみましょう!

・保障に支払っている金額の割合は?

以下の契約内容のとき、保障に支払っている金額がいくらかを独自に計算してみました。

===============

契約年齢・性別:30歳・男性

保険期間・保険料払込期間:60才満了

保険料払込方法:口座振替月払い

基本保険金額:1000万円

月払保険料:24,750円

===============

<ライフインベストプラスのご契約例>

※諸費用控除後の数値を表示しています。

この契約内容の場合、保険料に対して保障に支払っている金額の割合は37.8%です。

※「契約年齢」や「契約期間」によって変わります。

有期型の変額保険にしては保障に支払う保険料割合が大きい・・・。

というのも、罹患率の高い3大疾病を保障する変額保険だから、です。

4.運用実績と平均年率

つぎにライフインベストプラスの運用実績から平均年率何%で運用できているのか見てみましょう。

運用レポートからはそのファンドが設定されてからどのくらい増えたのか、平均年率何%で運用されるとそうなるのかなどを確認することができます。

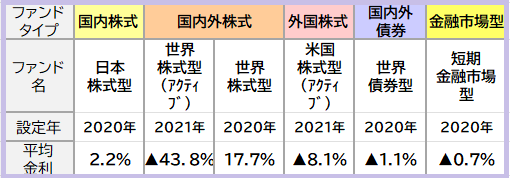

<ライフインベストプラスの平均年率>

2022年2月現在

参考:メットライフ生命HP 「全特別勘定ユニット価格推移一覧」より

設定年が2021年のファンドは平均金利がどれもマイナスですね。

設定年数の浅いファンドは一般的に金利も安定せず、マイナスであることは珍しくありません。

でも、こちらに見られる状況はいつもと様子が違います。

2020年1月から2021年9月くらいまでは前代未聞の急上昇を見せた世界経済でした。

でも、その後はオミクロンの蔓延や半導体不足、原油価格の高騰によって各種生産が停滞し、2022年に入るとロシアとウクライナ情勢が一気に悪化していますね。

それによって経済が下落し、2021年に設定されたファンドはまれに見るマイナス金利です。

しばらくはえぐるようなマイナスが続きそうです。

5.こんな人に向いています

ライフインベストプラスは

「3大疾病になったときの治療費や収入減少を保障するほか、3大疾病にならなかったとしても老後資金として使えるように、運用して増やしたい」

という方に適した商品です。

ただしそのニーズに応える商品はライフインベストプラスだけではありません。

税制効果も合せると人によってベストな金融商品は変わります。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日