【イデコ一時金】受取るタイミングがカギ!退職所得控除を増やして節税する方法

イデコを受取るなら年金よりも「一時金」がお得というケースがほとんどです。

ところが退職金で退職所得控除を使いきってしまって、イデコ受取時には退職所得控除がスッカラカンということも珍しくありません。

となるとイデコの一部は年金で受取って節税、という方法もありますが、公的年金を受給するタイミングと重なるとまたもや課税のピンチだったりしますよね。

そこで退職所得控除額を増やす裏ワザをお伝えします。

退職所得控除は専業主婦(主夫)の方も受けられますからぜひ参考にしてみてくださいね。

目次

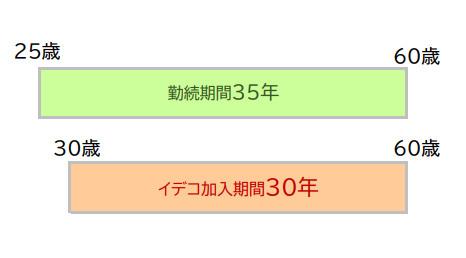

1.退職所得控除額は勤続期間または加入期間で計算

イデコを一時金で受取るときにつかえるのが「退職所得控除」です。

そして退職所得控除額は「勤続期間」をもとに算出するのが一般的ですね。

「退職所得控除額」の計算式

◆勤続期間20年以下の方の退職所得控除額

=40万円×年数

※最大800万円

◆勤続期間20年超の方の退職所得控除額

=800万円+70万円×(年数ー20年)

一方でイデコの退職所得控除の計算は、勤続期間だけでなく「イデコ加入期間」でも算出することができますから、働いていない方でも退職所得控除が得られます。

つまり、専業主婦(主夫)でも退職所得控除を得ることができるのです。

ただここでひとつ気をつけてほしいのが、退職所得控除を計算する際の「加入期間」というのはイデコの掛金を拠出している期間だということです。

運用のみの期間は含まれませんから、この点は注意が必要です。

勤続していてイデコにも加入している、という人は、勤続期間か加入期間のどちらか長い方で算出します。

この場合は「勤続期間」ですね。

勤続期間か、イデコ加入期間か、年数の長い方を優先して活用できるのも嬉しいポイントです。

2.退職所得控除額を増やす方法

退職金を複数受取るケースでは、退職金を受取る年を含めて5年以上経過していれば退職所得控除がフルに使えることになっています。

ただしイデコなどの確定拠出年金の場合は、そもそも節税能力が高いうえに受取方法や受取時期などを選ぶことでさらに節税効果を上げることのできる制度ですから、

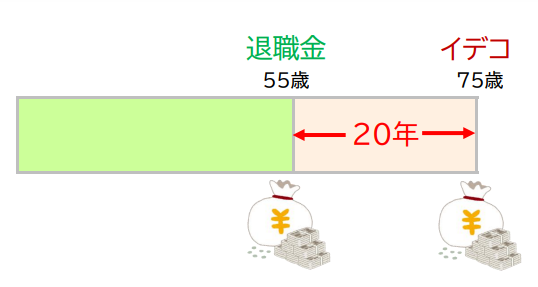

現行では退職金を受取ってから15年以上経過していないと、退職所得控除が使えないよう調整されることになっています。

これは過剰に退職所得控除を受けることのないようにするための調整です。

そしてイデコの運用期間引上げ(70才→75才)にともなって2022年4月からは、調整期間が5年延長になりました。

つまり退職金を受取ってから20年経過後にイデコ一時金を受取ることで、退職所得控除が新たに得られるのです。

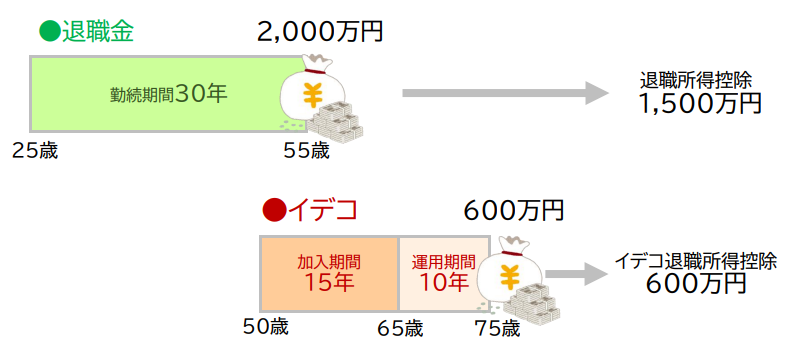

3.退職金から20年後にイデコを受取る方法

退職金を55才で受取り、イデコを75才で受取ると、イデコ一時金にも退職所得控除が使えます。

4.【退職金・イデコ】課税額を比べてみよう!

●退職金::::2,000万円

●イデコ一時金::600万円

として退職金とイデコ、どちらも一時金で受取る3つのケースの課税額を比較しました。

CASE1 退職金とイデコをどちらも60才で受取る

CASE2 退職金を60才、イデコを61才で受取る

CASE3 退職金を55才、イデコを75才で受取る

「課税退職所得」はこちらの計算式で求め、所得税・住民税を算出し、比較しています。

【例1】どちらも60才で受取る場合

この場合、勤続期間のほうが長いので「勤続期間」を用いて退職所得控除額を計算します。

退職所得控除額=800万円+(10年×70万円)=1,850万円

課税所得={(2,000万円+600万円)ー1,850万円}×1/2=375万円

所得税:32.25万円

住民税:37.5万円

退職金・イデコ、どちらも60才で受取るときの税金は

合計69.75万円です。

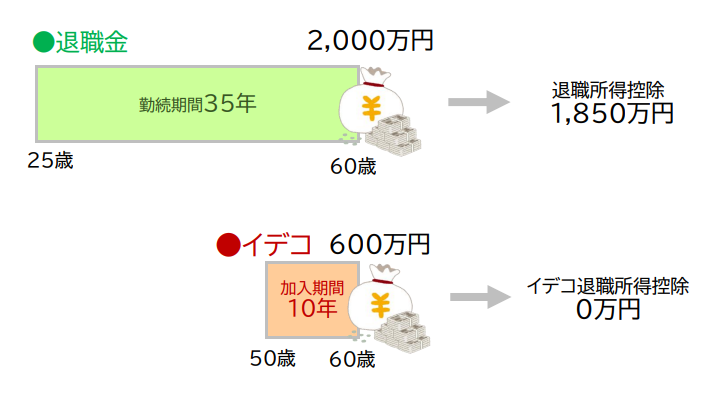

【例2】退職金を60才、イデコを65才で受取る場合

こちらも同じく、勤続期間のほうが長いので「勤続期間」を用いて退職所得控除額を計算します。

●60才で退職一時金を受取ったとき

退職所得控除額=800万円+(15年×70万円)=1,850万円

課税所得={2,000万円ー1,850万円}×1/2=75万円

マイナスなので課税はされず、退職所得控除額は繰越されます。

所得税:3.75万円

住民税:7.5万円

60才のときの税金額:11.25万円。

●65才でイデコ一時金を受取ったとき

退職所得控除額=0万円

課税所得=600万円×1/2=300万円

所得税:20.25万円

住民税:30万円

65才のときの税金額:50.25万円。

退職金60才・イデコ65才で受取るときの税金は

合計61.5万円です。

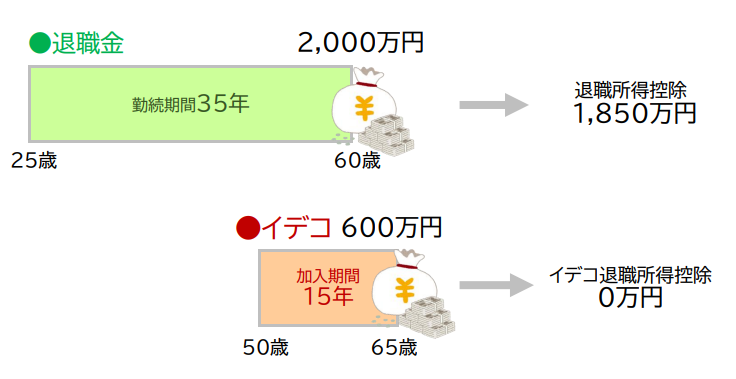

【例3】退職金受取から20年後にイデコ一時金を受取る場合

新たに退職所得控除額を得ることができます。

●55才で退職一時金を受取ったとき

退職所得控除額=800万円+(15年×70万円)=1,500万円

課税所得=(2,000万円ー1,500万円)×1/2=250 万円

所得税:15.25万円

住民税:25.0万円

55才のときの税金額は40.25万円。

●75歳でイデコ一時金を受取ったとき

退職所得控除額=15年×40万円=600万円

課税所得=600万円ー600万円×1/2=0万円

所得税:0万円

住民税:0万円

75才のときの税金額は0万円.

退職金55才・イデコ75才で受取るときの税金は

合計40.25万円です。

・イデコは20年後に受取ったほうがお得!

上のシュミレーションを整理してみると退職一時金とイデコ一時金の税金額は・・・

【例1】退職金・イデコ、どちらも60才で受取り

::::69.75万円

【例2】退職金60才・イデコ65才

::::61.5万円

【例3】退職金55才・イデコ75才

::::40.25万円

この結果、退職金を受取った20年後にイデコを受取った場合のほうが税額が少ないことがわかります。

5.20年待てない方のお得な受取方

55才で退職をして20年後にイデコを受取る、というシュミレーションは100年時代という背景や早期退職(FIRE)への期待とともに、もはや非現実的な話ではありません。

とはいえイデコを受け取るまでの20年、その間に生活資金が枯渇してしまうことも考えられますよね。

イデコの節税効果も家庭ごとに違いますから、イデコにいくら投資をしたら得策か、知りたい方にはお伝えします。

無理なかけ金の捻出や受取方法の誤算による重い税金負担を防ぐこともできますよ。

この記事に関する

ご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

ただいまLINE公式アカウントでは

平日の朝10秒で読める!

『お金が貯まる習慣&マメ知識』

を配信中。

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝の配信、いつも楽しみに読んでます。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

――――――――――

Original Life Design

佐藤 ひろ美

――――――――――

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日