変額保険を暴露!「年金型」「有期型」「終身型」タイプ別メリットデメリット

保険の見直しをするとすすめられることも多い変額保険。

「運用運用って聞くしなぁ。なんかすごく増えそう!」ということで、投資信託にハードルを感じる人が運用の入り口として契約することも多いですよね。

ところで変額保険がどんな商品か知ってますか?

ここでは変額保険についてまとめました♪

目次

1.変額保険とは?

変額保険は保障のついた投資信託です。

保険料は運用と保障・手数料にあてられます。

保障・手数料にあてられる保険料が小さいほど運用の効果は高くなりますよ。

変額保険の種類は大きく分けて3つ。

年金型・有期型・終身型があって、保障・手数料にあてられる保険料はおおよそ

●年金型 10%

●有期型 30%

●終身型 50%

です。

運用実績によって途中で解約したときや満期時に受取れる金額、死亡保険金は増減します。

死亡保険金には最低保証があって、運用実績がどんなに悪くても契約時に設定した保険金額より下がることはありません。

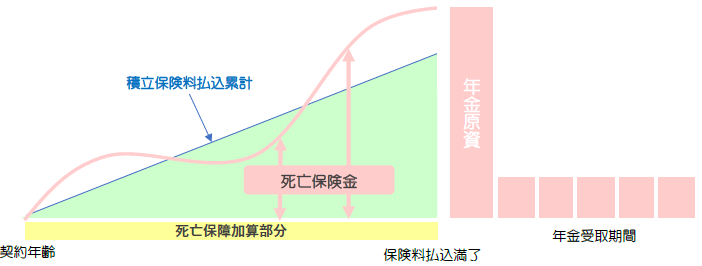

①年金型

変額保険のなかでも保障が小さく、約90%の保険料が運用に充てられるので変額保険の中でも運用効果が高いのが特徴です。

なるべく保障に保険料を支払うことなく、資産運用のノウハウを学ばなくてもかんたんに運用したい人に向いていますよ。

死亡保障というよりも老後の資金準備に適しているので、契約後、約5年間のマイナスを気にしなければ検討してみては?

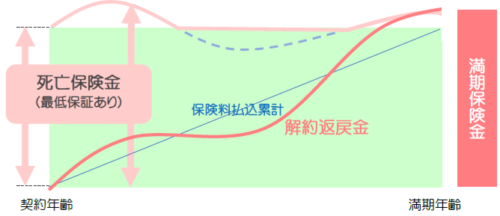

②有期型

一定期間は保障もほしい、その後は解約して現金を使いたいという方に向いています。

例えば、子供が社会人になるまでは保障として、退職後は生活資金として現金化して使いたいという方ですね。

一定期間保障がしっかりあるので、保険料のうち約30%は保障や手数料にあてられ、運用されません。

ユニットリンクやバリアブルライフ、マーケットリンクなど、変額保険のほとんどがこのタイプ。

保険期間が決まっていて(たとえば保険期間75才など)、満期になると満期保険金を受取れるのですが、満期になるまえに解約して生活資金などにあてるのが一般的です。

受取方法は一時金または年金で

満期保険金は通常は一時金で受取るのですが、特約をつけると年金で受取ることもできますよ。

一時払の終身保険に変更することもできます。

運用で増えたお金を確実に遺族にのこすために、円建の終身保険に変更することができます。

そうすることで長生き人生にも安定した死亡保障を備えられます。

満期金を現金にするよりも終身保険にすることで相続対策もできます。

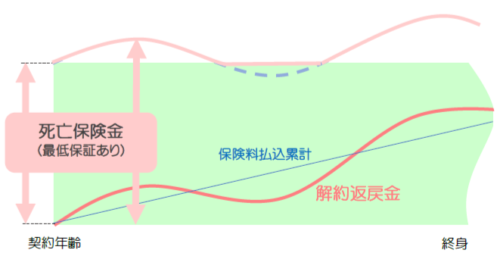

③終身型

保険金を増やしてなるべく多くのお金を家族にのこしたい、相続対策をしたいという方向けの商品です。

保険期間が終身なので被保険者が亡くなるまで保障が続きます。

しかもどんなに運用実績が悪くても設定した保険金額が下がることは一生ありませんから安定した相続対策ができます。

ただし、保険料の約50%が運用されず、変額保険のなかでも保険料も割高です。

「とちゅうで解約して生活資金として使えるお金を増やしたい」という方には不適切。

なのでほかの商品を検討しましょう。

2.変額保険をえらぶときのポイント

◆過去の運用実績シュミレーション

まずはじめにチェックしたいのがコレ!

設計書のなかにあり、何%で運用すると払い込んだ保険料よりも多く受けとれるのかがわかりますよ。

運用にあてられていない保険料がどのくらいなのかも計算することができます。

パンフレットや設計書に表示されているのでチェックしてみてくださいね。

◆運用レポート

運用レポートというのは過去の運用実績の報告書です。

変額保険には商品ごとに3~10種類のファンドが用意されていて、それぞれの運用実績をグラフで見ることができます。

「設定来」の平均年率がわかれば運用実績シュミレーションと比較できるのでファンド選びも楽になりますよ。

3.変額保険のメリットとデメリット

メリット

①初心者でもえらびやすい

②資産の構成割合を変えることができる

③保険料の払込免除がある

④相続税対策ができる

デメリット

①運用リスクがある

②保障が不要でもついてくる

③最低保険料よりも高くしなければいけない

④10年以内に解約すると手数料がかかる

【メリット①】初心者でもえらびやすい

投資信託には5,000種類以上の商品があるのに対して変額保険は約10種類です。

そのなかでも実績の高い商品は限られているので的を絞りやすいので選びやすく、初心者さんには安心を感じるポイントです。

商品ごとに3~10種類のファンドが用意されています。

【メリット②】資産の構成割合を変えることができる

契約したあとも、資産構成割合を好きなように変更することができます!

たとえば仕事をしている現役世代のときはハイリスクハイリターンの運用をしていても、退職を迎える頃にはそろそろ安定的な運用に変えたいなぁ~と思うことも出てくるでしょう。

また、市場環境が変わることで運用スタイルを見直したいこともチョコチョコあります。

そんなときにとても便利です。

変額保険では月1回または年間12回までは手数料を払わずに「資産の構成割合」や「投資対象資産」をかんたんに変更することができ、このメリットは大きいと思います。

投資信託ではスイッチングはできても資産の構成割合を変えることはできません。

詳しくはこちら↓

【積立・運用】スイッチングと資産配分の変更の違いは?わかりやすく説明します。

【メリット③】保険料の払込免除がある

商品によるんですが、変額保険にも高度障害や三大疾病になったときに「以後の保険料はいりません。」という商品があるんです!

それによって保障も運用もそれまでと変わりなく継続していくことができますよ。

「そんなことアリなんですか?!」と思わず何度も確認しちゃうほど、なかなか画期的です!

【メリット④】相続税対策ができる

相続するときに受取る死亡保険金は、一定額まで税金がかかりません。

死亡保険金は “みなし相続財産” として取り扱われ、相続時に一定金額が非課税になるメリットがあります。

非課税金額は

500万円×法定相続人の数

です。

たとえば法定相続人が3人という場合は1500万円分が非課税になります。受取る死亡保険金額が1500万円までは税金がかかることはありません。

生命保険は相続対策に効果的ですが、なかでも変額保険はイチオシです。

定期保険などは死亡保険金が増えることはありませんが、変額保険では死亡保険金額が最低保証されているうえに、運用によって増える可能性があるので魅力的です。

※生命保険と相続税対策についてはこちら

【デメリット①】運用リスクがある

変額保険は投資信託なので運用実績に波があります。

その運用実績によって解約返戻金や満期保険金、死亡保険金などの受取金額が増えたり減ったりします。

【デメリット②】保障がいらなくてもついてくる

「保障はいらない」という方にも変額保険では保障がついてきます。

有期型や終身型では各社で決められている “最低保険金額” として数百万円から付加しなければいけません。

さらに保険金額によって積立金額が決まるんですね。

ということは、保険金額が少ないと積立できる金額も比例して少なくなります。

「保障はいらないけど変額保険で運用したい」

そんなひとは年金型で検討してみてください。

【デメリット③】最低保険料よりも高くしなければいけない

各商品によって “最低保険料” というのがあります。

たとえば月払いで3,000円だったり、5,000円だったりといった感じです。

【デメリット④】10年以内に解約すると手数料がかかる

変額保険を契約して10年以内に減額したり解約するときには解約手数料(解約控除)がかかります。

契約年齢や払込期間によって手数料が変わってくるということでパンフレットに記載されていないことが多いので、契約まえに担当者に確認してみてくださいね。

解約・減額・払済み、いずれの方法も解約手数料が発生してしまいます。

4.その他の注意点

変額保険は投資信託よりも身近にあって、運用をしやすいイメージがありますね。

でも、手数料が高く、保障にもお金があてられて、かけ金の約10%~50%が運用されないということも事実です。

そのことが運用結果に影響し、将来的に数十万円・・・数百万円・・・数千万円の差になるのです。

そして変額保険も投資信託ですから、本来リスクも難しさも同じです。

保障がいらないのであれば変額保険ではなく、イデコやつみたてNISA、投資信託で運用したほうがお得です。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日