【変額保険(有期型)】ソニー生命 「バリアブルライフ」メリット・デメリットをご紹介!過去の運用実績も注目!

変額保険といえば!ユニットリンクと並んで紹介されるのがソニー生命のバリアブルライフです。

バリアブルライフには有期型と終身型があります。

こちらでお話する有期型の商品は一定期間の保障がほしい、将来や老後のお金を増やしたいという方に適した商品です。

相続対策がしたい方は終身型をチェックしてみてくださいね。

変額保険(有期型)はこんな方にオススメ!

●保障もほしいし運用もしたい

●運用リスクがあることを理解している

●運用期間が10年以上ある

目次

1.しくみと特徴

変額保険のバリアブルライフ(有期型)は運用成績によって

死亡保険金

解約返戻金

満期保険金

が増えたり減ったりします。

投資信託とおなじで、株や債券などに分散されて、プロによって運用されます。

バリアブルライフ契約条項

●契約年齢:0歳~78歳

●保険期間:契約年齢により異なる

●保険料払込み期間:契約年齢により異なる

●受取り方法:

●基本年金年額:100万円~7憶円

●最低保険料:月払い 3,000円

バリアブルライフ(有期型)イメージ図

・オプションA(積立機能重視)とオプションB(保障機能重視)

バリアブルライフ(有期型)は下記2つの保障タイプから選べます。

●積立を重視した “オプションA”

●保障を重視した “オプションB”

ここで気をつけたいのが、契約時に “オプションB” を選んで後から “オプションA” に変更することはできるんですが、その逆はできません。

オプションA(積立機能重視)

毎日変動

●運用実績が3.5%を超えるとオプションAの方がBよりも積立金が増える

●年2回まで運用益を引き出すことができる

●運用実績によって積立金額と保険金額が毎日変動する

オプションB(保障機能重視)

毎月変動

●オプションAよりも変動保険金額が大きくなる

●変動保険金額は各月1日に一度変動

●運用益を引き出すことができない

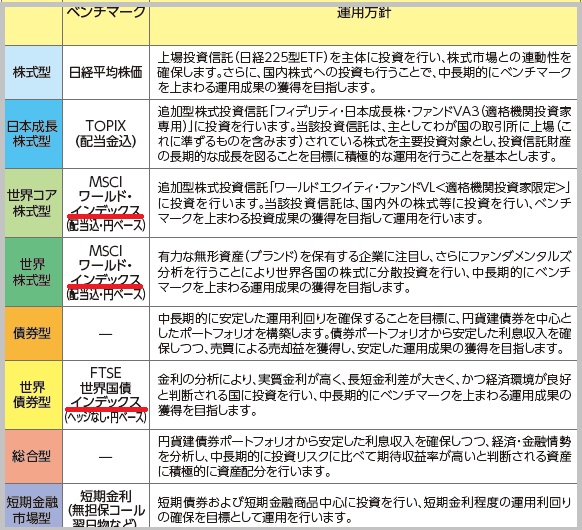

・8種類の特別勘定

バリアブルライフの特別勘定(ファンド)は8つです!

積極的な運用をめざしつつ、安定的です。

ところで、「インデックスファンド」というと巷でも人気ですけど、ベンチマークがインデックスだからといって運用する投資信託がインデックスというわけではありませんのでお気を付けくださいね。

バリアブルライフのファンドのうち、”世界株式型” は高い運用実績で人気があります!

・満期保険金の受取方法は一時金と年金

満期保険金は通常は一時金で受取るんですが、 “特約” をつけると年金として受け取ることができます。

でも、年金で受け取るときには要注意!

年金で受取ると毎年手数料がかかってしまいます(年金管理費)。

運用益があるときは一時金で受取った方が税金を安く抑えられる可能性があります。

2.変額保険のメリットとデメリット

メリット

●資産の構成割合を変えることができる

●保険料の払込み免除がある(商品による)

●スイッチング手数料が月1回または年12回まで無料

●相続対策ができる

デメリット

●運用リスクがある

●必要がなくても保障がつく

●最低保険料よりも高くしなければいけない

●10年以内に解約するとペナルティ

3.バリアブルライフのメリットとデメリット

メリット

●保険料の払込免除がある

●年2回まで運用益を引き出すことができる

●年12回まで資産構成割合の変更が無料

デメリット

●手数料についての記載がない

【メリット】保険料の払込免除がある

なんと!所定の状態※になったとき、保険料の払込はソニー生命が負担してくれるうえに、その後も!保障だけでなく運用も継続します。

※所定の状態とは

●病気・ケガで所定の高度障害になったとき

●事故により事故日から180日以内に所定の身体障害状態になったとき

【メリット】年2回まで運用益を引き出すことができる

オプションAのプランのみなんですが、運用益を年2回まで引き出すことができます。

「ちょっとおこづかい」楽しみですね~♪

ただし、引出さない方がその分も複利で運用できるので、「もっと増やしたい」という人はそのまま置いておきましょう。

【メリット】年12回まで資産構成割合の変更が無料

これは変額保険の大きなメリットです。

運用の途中で「AからBのファンドに変えたい」とか「Aのファンドの割合を変えたい」ということがチョコチョコあるんですけど、それが年12回まで無料でできます。

バリアブルライフの場合は同じ月に12回しても無料です。

13回目からは手数料が発生してくるのでやりすぎには気をつけましょうネ。

【デメリット】手数料についての記載がない

ソニー生命の変額保険って、どこをみても手数料の記載がないんですよねぇ・・・。

とはいえ「保険料の何割が保障にあてられてるのか」チェックしたいときにいちばんかんたんなのは、設計書の運用シュミレーションから自分で計算する方法です。

“払込んだ保険料総額” から “利率0%で運用したときの解約返戻金額” をひくと計算できます。

4.バリアブルライフはどのくらいお得?

ということで、実際にどのくらいの金額を保障に支払っているのか、いくら受取ることができるのかチェックしてみますね!

・保障に支払っている金額は?

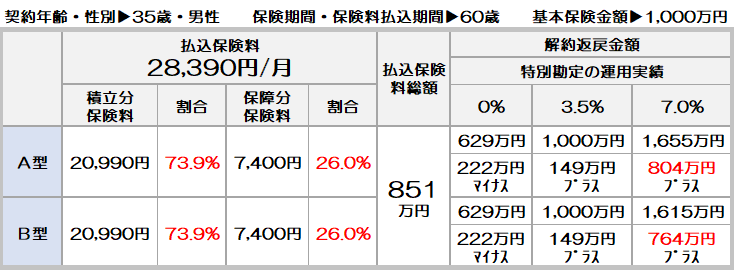

以下の契約内容のとき、保障に支払っている金額がいくらかを独自に計算してみました。

===============

契約年齢・性別:35歳 男性

保険期間・保険料払込期間:25年

基本保険年額:1,000万円

月払保険料:A・B型ともに 28,390円

===============

※諸費用を控除した後の数値を表示しています。

この契約内容の場合、保障にあてられている保険料はオプションA・Bともに7,400円で、どちらも26.0%ですね。

平均年率 2.4%以上で運用できないとプラスになりません。

つまり「運用されない金額」が他社と比較しても大きいです。

実際に平均年率何%で運用できているのか見てみましょう!

・特別勘定の平均年率は何%?

「バリアブルライフ」の特別勘定の設定は古くは1986年・・・今から30年以上前。

リーマンショック(2009年)で株が大暴落した時代も含めてこの平均年率です!

<バリアブルライフ平均年率 2022年2月>

どのファンドも平均年率がプラス!

世界株式型は11.88%ですね。

他社と比較してすごく高いかというとそうでもないのですが、いつも安定しているのがソニー生命バリアブルライフです!

この数字からそれぞれ2.4%を引いた数字が実際の平均年率となります。

5.こんな人に向いています

「若いうちは保障もほしい」「老後資金としても使えるように運用もしたい」という方にはソニー生命のバリアブルライフも良い商品です。

保障も運用もこれひとつでかんたんに管理できるのが嬉しいですね。

でももし「保障もほしいけどもっと増やしたい」としたら、変額保険よりも増やすことができて保障も得られる方法は他にあります。

同じかけ金を支払うなら、もっと増やせる方法を選びたいですね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日