【変額保険(有期型)】メットライフ生命「ライフインベスト」特徴と注意点

メットライフ生命「ライフインベスト」は2020年11月に販売開始された出来たてホヤホヤの変額保険です。

変額保険のタイプとしてはアクサ生命のユニットリンクやソニー生命のバリアブルライフと同じく

一定期間の保障がほしい

運用もしたい

という方に適した商品です♪

2021年9月1日からは変額保険でゆいいつ!三大疾病の保障も兼ね備えてバージョンアップしますよ。

変額保険(有期型)はこんな方にオススメ!

●保障もほしいし運用もしたい

●運用リスクがあることを理解している

●運用期間が10年以上ある

目次

1.変額保険のメリットとデメリット

変額保険のメリットとデメリット

メリット

●資産の構成割合を変えることができる

●保険料の払込み免除がある(商品による)

●スイッチング手数料が月1回または年12回まで無料

●相続対策ができる

デメリット

●必要がなくても保障がつく

●10年以内に解約するとペナルティ

※変額保険のメリット・デメリット詳しくはこちら

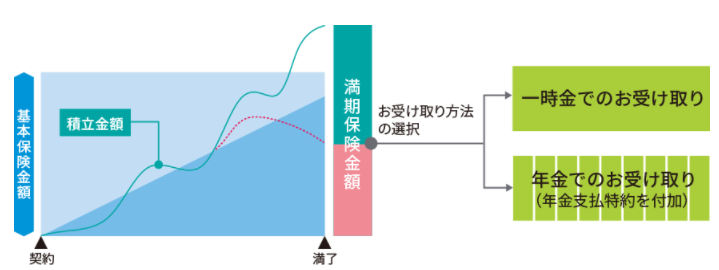

2.「ライフインベスト」のしくみと特徴

●保険期間:有期

●保険料払込み方法:定期払

●受取り方法:一時金または年金(年金支払特約)

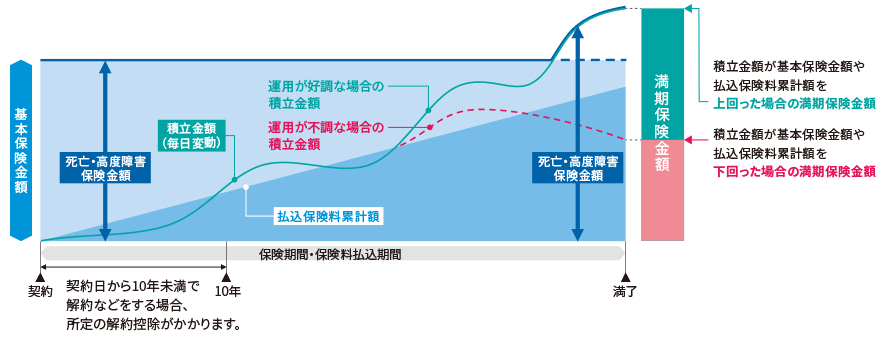

<イメージ図>

メットライフ生命「ライフインベスト」は運用実績によって

死亡給付金

解約返戻金

満期受取金

が増えたり減ったりする変額保険です。

でも、死亡保障は設定した金額より下がることはなく、増える可能性が期待できます♪

たとえば保険金額を1,000万円に設定したら、運用実績が悪くてもそれ以下になることはなく、運用が好調だったら1,000万円以上になったりします。

変額保険は積立型の死亡保険のなかでもっとも割安!なので、積立型の死亡保障を考えてる方は変額保険もチェックしてみてくださいね。

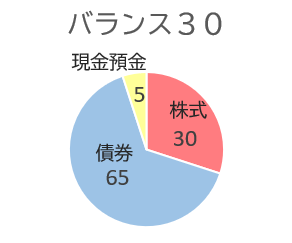

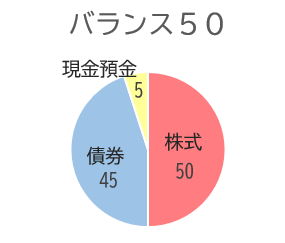

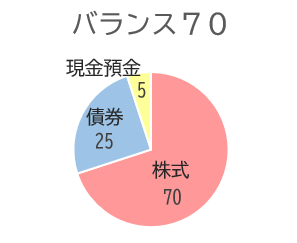

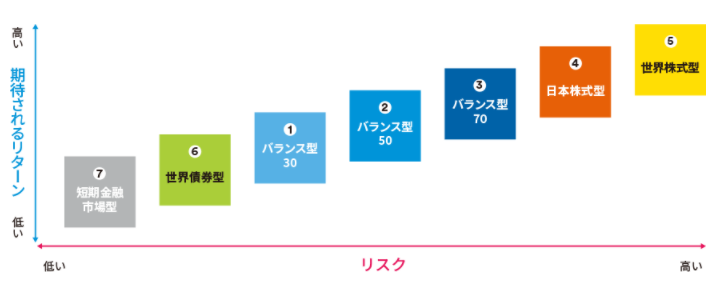

・6種類の特別勘定

メットライフ生命「ライフインベスト」の特別勘定は6種類です♬

バランスファンドの数字(30・50・70)は日本株式と世界株式を合算した「株式の組入比率」を表しています。

つまり、数字が大きいほど「株式の組入比率」も大きくて、ハイリスクハイリターンということです。

ということで、リスクの高いもの順に並べてみると・・・

<ファンドごとのリスク&リターンイメージ>

株式100%となるとハイリスクハイリターンが強くなります。

さて!はじめての運用でどうやってファンドを選んだらいいのやら・・・、難しいですよね。

そんなときはスタートキットのようなファンド “バランス30型” ・ “バランス50型” ・ “バランス70型” からはじめてみるのも良いと思います。

メットライフ生命「ライフインベスト」のバランスファンドは日本株式、外国株式、日本債券、外国債券、現金預金をバランス良く組み合わせてあるファンドです。

これでスタートして慣れてきたら他のファンドに変更するのもOKです!

・満期金の受取方法は2つ!

一定期間の保障が終わって満期保険金を受取るときには

●一時金

●年金

どちらでも受取ることができます。

年金で受取るときには毎年手数料(年金管理費)がおおよそ0.4%~1%ほどかかるので気をつけてくださいね。

年金額に対してかかる場合と責任準備金といって解約返戻金とほぼ同じ金額にかかる場合があり、責任準備金額に手数料がかかる場合は手数料として引かれる金額が大きくなりがちなので注意です。

さらに!税金にも気をつけましょう。

満期時にお金を受取るとき、払込んだ保険料よりも満期保険金が少なければ税金はかからないんですが、増えたときには税金がかかります。

でも安心してくださいね♪ 税金がかからないようにする方法もありますから。

運用で増えたお金(運用益)は一時所得として課税されるのですが、他の一時所得と合算して1年間に50万円未満だったら税金はかかりません。

せっかく増えたお金を減らしてしまうことがないように、上手に受取りましょう~☆

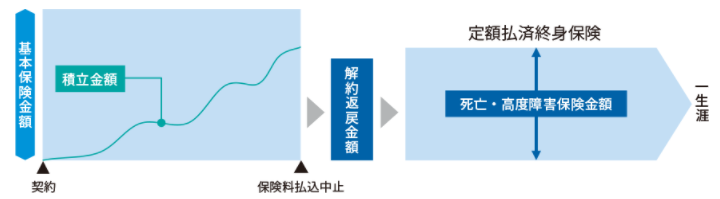

・満期後は終身保険に変更できる

保険期間が終わっても死亡保障として、相続対策として、保険という形で持ちつづけたいときには終身保険に移行することができます。

そのときは “解約返戻金” を一時払して終身保険を買うのですが運用はされません。

なので移行後にさらに増やすということはできないんです。

老後はいつ万が一のことが起こるかわかりませんから、ある程度お金を増やしたらあとは減らさないように一生涯の保険金として安全に確保する。

そのための終身保険への移行です。

3.どのくらいお得?

変額保険は投資信託のようなものですけど、同じかけ金で運用したとき投資信託やイデコ、NISAなどよりも運用運用パフォーマンスは落ちてしまいます。

なぜなら保障があるからです。

ちなみに「ライフインベスト」の場合は保険料のおおよそ30%が運用されません。

運用されない保険料の割合は変額保険のタイプによっても変わり、同じ商品であっても被保険者の性別、年齢、保険期間などでさらに違ってきます。

「保障がほしい」という方には変額保険も良いと思いますが、「保障はいらない、お金を増やしたい」という方でしたら運用のための勉強料として数万円、数十万円払ったとしても投資信託で運用できるようになった方がずっとお得になりますよ。

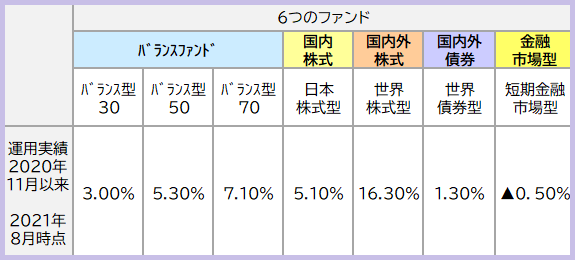

・特別勘定の平均年率は何%?

「ライフインベスト」が発売された2020年。

ちょうどその頃から2021年8月現在も、コロナの影響で世界株式の爆上がりが続いています。

そのおかげもあって順調に平均金利を上げていますが・・・

<ライフインベスト平均年率 2021年8月現在>

正直コロナ禍の世界経済はちょっと異常だと思うので、「ライフインベスト」に限らずすべての運用商品が今後どうなるか慎重に見ていきたいところです。

4.「ライフインベスト」に入るべき?

あくまで保険として活用したい方に向いています。

「一定の年齢まで保障がほしい」そのうえで「老後資金としても使えるようにしたい」という方

「万が一のときにはなるべく多くの資産を家族に残したい」という相続対策を目的としている方

こんな方でしたら「ライフインベスト」も良いと思いますよ。

一方で「保障はいらないのに変額保険をすすめられた」っていう方・・・多いですね。

保障がいらない方にとって変額保険は “損” なので、入るべきではありません。

「資産運用は難しい」「怖い」そう思うかもしれませんが、ノウハウを正しく理解できれば誰でも安全にお金を増やせるようになります。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日