1人あたり最大60万円まで全額損金処理できる!生命保険の活用法

2019年に法律の改正があり、保険を使った法人の損金計上が難しくなりましたね。

かつては「大きな節税効果」が見込める、「事業承継対策」ができるとして生命保険を活用された企業さまも多いと思います。

法律改正後は生命保険を活用した「節税」は難しいとあきらめモードが漂っていますが、現在も全額損金計上できる特例が存在することをご存知でしょうか。

こちらでは全額損金計上できる「特例」についてお話しますね。

目次

1.全額損金計上できる特例とは?

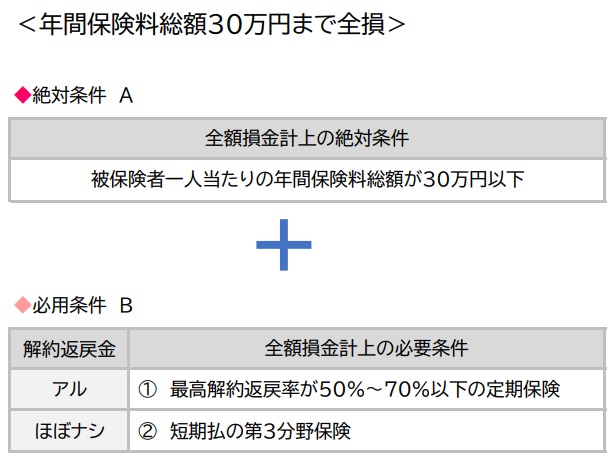

それは「30万円特例」です。

定期保険や第三分野保険(医療保険、ガン保険、生活習慣病保険、介護保険、傷害保険など)に法人が契約し、一定の条件をクリアすれば、年間保険料30万円までは全額損金として処理することができます。

・「30万円特例」が適応される条件

「30万円特例」を活用するためには上記の絶対条件Aを必ず満たしていなければなりません。

さらに必要条件Bのどれかひとつを満たすことができれば①②それぞれで「30万円特例」での全額損金処理が可能になります。

・1人あたり最大60万円の全額損金が可能

なかなかわかりにくい表現なので誤解しやすいところですけど、じつは1人当たり最大60万円まで全額損金処理できます。

「30万円特例」には上記の条件のもと、解約返戻率が50%~70%以下の定期保険と短期払の第3分野保険(医療保険やがん保険など)それぞれに全額損金処理可能枠が2つ設けてあるんです。

つまり

・解約返戻率が50%~70%以下の定期保険で1枠30万円全損可。

・短期払の第3分野保険で1枠30万円全損可。

その結果、1人当たり最大60万円まで全額損金処理ができるというわけです。

2.「30万円特例」を使った全額損金計上の方法

「30万円特例」で使える生命保険はこちらの通りです↓

①最高解約返戻率50%~70%の定期保険

②短期払の第3分野保険

役員・従業員の「退職金準備」をするなら①、役員・従業員の「福利厚生」なら②が適しています。

・役員・従業員の退職金として活用

最高解約返戻率が50%~70%以下、年間保険料30万円以下の定期保険を用います。

そうすることで全額損金計上しつつ役員・従業員の万が一の保障と退職金を同時に準備することができます。

契約形態としては解約返戻金や死亡保険金の「受取人」を法人にすることで、特定の役員・従業員を被保険者にして契約することもできます。

法人が受取った金額の一部または全部を社内規定に準じて事業資金にあてることもできます。

契約形態の例

保険契約者 → 法人

被保険者 → 役員・従業員

解約返戻金・死亡保険金の受取人 → 法人

・役員・従業員の福利厚生として活用

短期払の第3分野保険(医療保険やがん保険など)を用います。もちろん年間保険料総額は30万円以下です。

すると、役員・従業員の福利厚生として全額損金で活用できます。保険料の払込期間は10年払いや60歳払など短期で払終えるようにして契約します。

・法人から個人へ保険を引きつぐ方法

法人から個人へ保険を引きつぐときには解約返戻金が “ない場合” と、わずかでも “ある場合” があり、それによって方法が変わります。

●解約返戻金がない場合

名義変更をするだけで引継ぎできます。

●解約返戻金がある場合

たとえば掛捨てと思われがちな医療保険でも、保険料の払込が満了になると一般的には入院日額の10倍の解約返戻金が発生するんですね。入院日額1万円としたら10万円の解約返戻金です。

こんなふうにわずかでも解約返戻金があるとして、法人から個人に保険を引きつぐ時期が退職時であれば解約返戻金額を退職金に加算するのが一般的です。

一方で、退職時でなければ解約返戻金と同等の金額で個人が保険を買取ることになります。

3.「30万円特例」の注意点

「全額損金」が嬉しすぎてつい見落としてしまいそうになりそうですが、この特例にも注意点があるので気をつけてください。

まず、「30万円特例」を活用したどの契約にも共通する注意点なんですが、30万円以下に抑えるべきは【1人当たり】の年間保険料総額です。1契約ごとの年間保険料ではありません。

解約返戻率50%~70%以下の定期保険の保険料総額で年間30万円まで。

短期払の第3分野保険の保険料総額で年間30万円までです。

退職金やお見舞金などを支給するためには社内規定が必要ですのであらかじめ規定を作っておきましょう!

その他、それぞれの契約についても注意点があります。

・解約返戻率50%~70%の定期保険の場合

●年間保険料30万円を超えると全額損金できなくなる

30万円をたった1円でも超えると、支払った保険料全額が60%しか損金処理できなくなります。

●解約返戻率が70%を超えると全額損金できなくなる

解約返戻率が71%になると支払った保険料全額が40%しか損金計上できなくなります。

●契約形態によって損金計上部分が「給与」扱いになる

特定の社員のみ被保険者にして保険金や給付金の受取人を「被保険者またはその遺族」にすると損金計上部分は「福利厚生」ではなく「給与」の扱いになります。

この場合、法人は経理処理が変わるだけですみますが、個人は所得が増え、所得税が増加し、その結果月々の手取額が減ってしまいます。場合によっては所得税率も上がってしまうこともあります。

所得税が上がらないようにするには、給与扱いの保険料分、給与を減らすとできますが、それでは月々の手取額も減ってしまいますから、慎重に判断しなければいけません。

・第三分野保険の場合

●年間保険料30万円を超えると全額損金できなくなる

30万円をたった1円でも超えると、全額損金算入できなくなります。

従業員1人あたり、2つの第三分野保険(ex:ガン保険と医療保険など)に契約していたとして、合計保険料が年間総額30万円を超えてしまうとその2つの保険どちらも全額損金できなくなってしまうので要注意です。

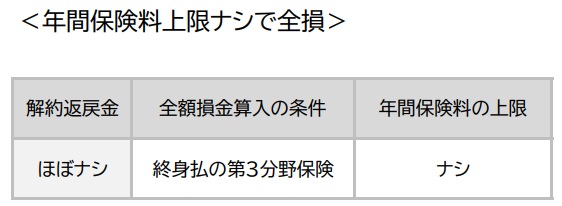

4.かけ金上限ナシで全額損金計上する方法

さて、ここまでは「30万円特例」を用いた全額損金計上の方法をお伝えしました。じつはもうひとつ!全額損金計上できる方法があるんです。

それは、終身払の第3分野保険です。

終身払にするのであれば「以後の保険料はいりません!」の保険料払込免除特約を付加されることもご検討ください。

もし退職前に所定の生活習慣病や介護に該当したら保険料は発生しなくなりますから、個人で引継いだ後の負担がなく楽ですよ。

4.損金算入だけではない保険の活用法

「30万円特例」で全額損金算入できるとはいえ、かつてのような高いパフォーマンスには至りません。一方で日本は深刻な少子高齢化にあり、人材の確保が共通の課題となっています。

だからこそ令和3年4月からは従業員を70歳まで雇用する努力を各企業が求められているのですが、雇用年齢が高くなれば従業員の病気・ケガリスクは高まるのが一般的ですよね。

従業員の高齢化が進む社内において、

・病気やケガで仕事を休んでも収入が減らない

・長期療養しても安心して復帰できる

・老後の生活資金に困らない

など、従業員が求める福利厚生の充実は雇用を安定させるカギになるはずです。

生命保険は損金処理できるだけでなく福利厚生に活用でき、従業員のモチベーションアップと事業の成長に貢献できる商品です。

節税と併せて本当にメリットがある対策は何か、総合的に利益追求していくことができれば、より持続可能な経営となるのではないでしょうか。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日