【法人保険】保険会社が伏せておきたい「実質返戻率」の落とし穴!

むかしの保険は良かった…

全損で節税もできるうえに、「払込んだお金」よりも「戻ってくるお金」のほうが多かったなぁ…

近年ますます法人の税制が厳しくなり、節税を兼ねた返戻率100%を超える商品はほとんどなくなってしまいました。

そんな状況下で「”実質返戻率” が100%を超える保険なんです!」と力説されることはありませんか?

あまりの熱弁に(ぉおっ!)と心がワシ掴みにされることもあるかもしれません。

でもじつは「魅力の薄い保険」で多く用いられるのも “実質返戻率” です!

ここでは保険営業員が伏せておきたい “実質返戻率” の真実をお話しますね。

返戻率には2種類ある

法人保険で最近よく耳にするのは “実質返戻率” かと思うのですが、返戻率にはつぎの2種類あります。

●単純返戻率

●実質返戻率

・単純返戻率とは?

「単純返戻率」は言いかえると「解約返戻率」のことです。

「解約返戻金額」を「保険料総額」で割ると算出できます。

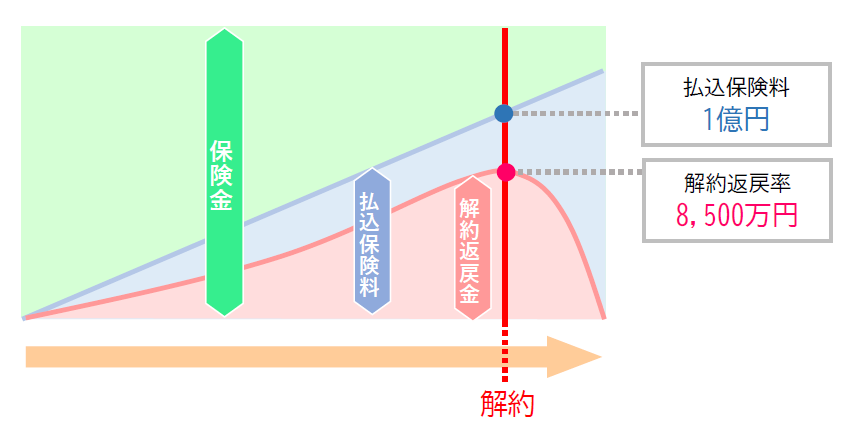

<定期保険イメージ図>

たとえば

たとえば

払込保険料:1億円

解約返戻金:8,500万円

だとしたら、単純返戻率は85%ということになります。

・実質返戻率とは?

そして「実質返戻率」は損金効果を含んだ返戻率です。

「解約返戻金」に「節税額」をたして「保険料総額」で割ると算出できます。

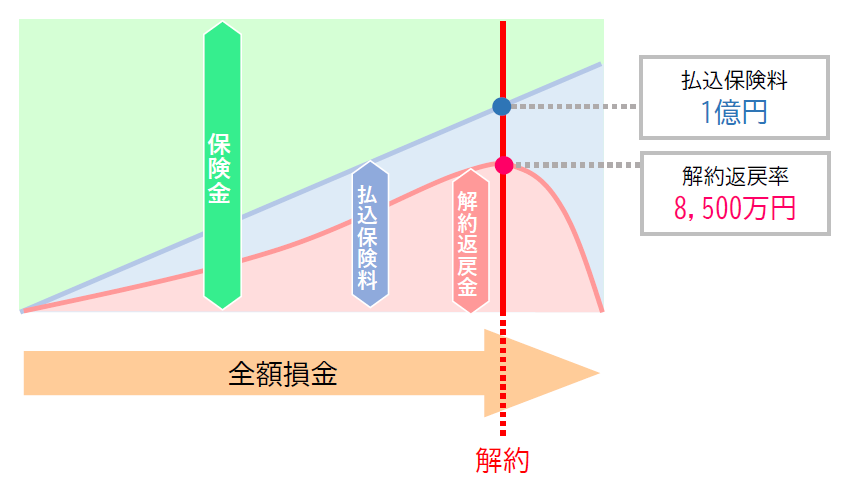

<定期保険イメージ図>

たとえば

たとえば

払込保険料:1億円

解約返戻金:8,500万円

法人税率:23%

だとしたら、

節税額は2,300万円となり

(8,500万円+2,300万円)÷1億円=実質返戻率108% となります。

ところが…

実質返戻率が思ったより低い!

実質返戻率が120%を超えるって聞いたのに、じっさいは100%ギリギリ…

そんなことが珍しくありません。

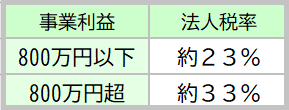

なぜなら保険会社が提示する法人税率は33%一律だからです。

ところが一般的に多いのは法人税率23%の会社です。

<法人税率は利益800万円を境に変わります>

実質返戻率は法人税率33%で計算したほうが高くなりますから、経営者からすると保険としての魅力がずいぶんとあるように見えて心をつかまれやすくなるんです。

でもじっさいの法人税率が23%だとしたら「期待したほど節税できていない…」ということになってしまいますね。

法人契約は金額が大きいので、数%の違いが経営に与える影響は大きいと思われます。

「こんなはずじゃなかった」とならないためには自社の法人税率で算出した実質返戻率で保険契約を判断しましょう!

制度改正後の使える保険はコレ!

「法人保険は終わった…」と思われているかもしれませんが

資金準備と節税能力を兼ね備え、実質返戻率だけでなく単純返戻率まで100%を超える可能性のある保険があります!

それは、最高解約返戻率70%~85%の定期保険です。

詳細はこちらでお伝えしますね。

【法人保険】税制改正後、社長のミカタになる新しい定期保険と節税効果!

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日