【法人保険】税制改正後、社長のミカタになる新しい定期保険と節税効果!

「自社株評価が高くて事業承継できない…」

「借入金が多くて後継者がいない…」

「退職金準備といっしょに節税したい…」

2019年に法人の節税保険で大人気だった「逓増定期保険」が販売停止になり、「平準定期保険」の税制改正も追い打ちとなって、打つ手なく途方に暮れてしまっている経営者のみなさんに朗報です!

実質返戻率だけでなく単純返戻率までも100%を超え、約10年後には全額損金になる保険があるんです!

「事業承継の資金準備を解決する最新の方法」をお伝えしますね。

目次

かつての法人保険はうまみだらけ

今までも「逓増定期保険」や「平準定期保険」を使った節税・事業承継対策がされてきました。

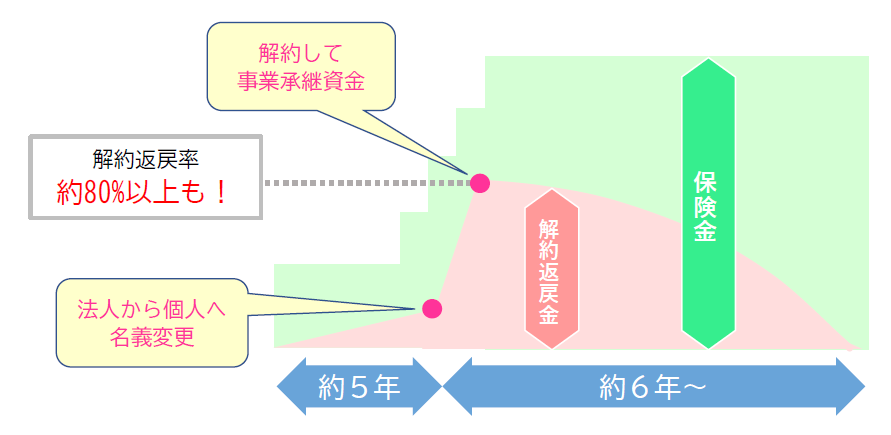

なかでも低解約返戻金型の逓増定期保険は契約から約5年ほどで解約返戻率が一気に跳ね上がるのですが、後継者はその保険を安く法人から譲り受け、事業承継資金に充てることができたのです。

そのうえ全額または半額損金となるとメリットはすこぶる高く、経営者の皆さんに大人気でした。

<逓増定期保険(低解約返戻金型)の活用イメージ>

ところがあまりに美味しすぎる節税保険に国税庁のメスが入り税制が厳しくなりましたね。

それからというもの、その後の法人保険には「魅力がない」「契約する意味はあるのか…」そう感じる経営者も少なくありません。

でもじつは…

税制改正後も

返戻率100%超が実現!

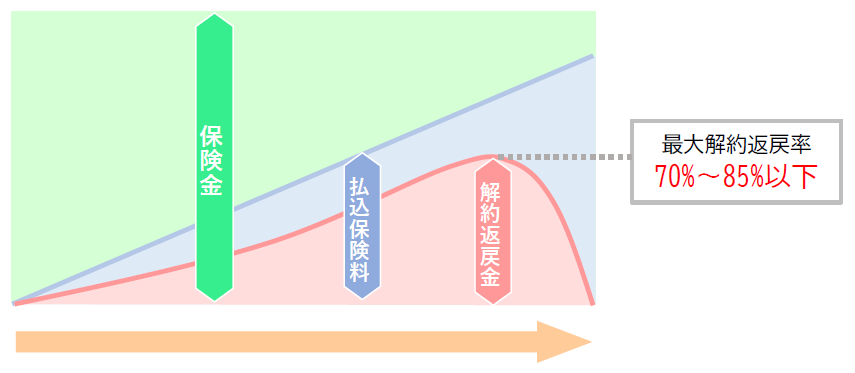

税制改正後も最高解約返戻率70%~85%の定期保険であれば「実質返戻率」は100%を超えることができます!

そしてさらに「単純返戻率」までも100%を超える可能性があるんです!

実質返戻率100%を超える!

定期保険の課税ルール

定期保険の「損金割合」は「最高解約返戻率」がいくらなのかによって変わります。

こちらでは実質返戻率100%を超える「最高解約返戻率70%~85%の定期保険」についてのみ解説しますね。

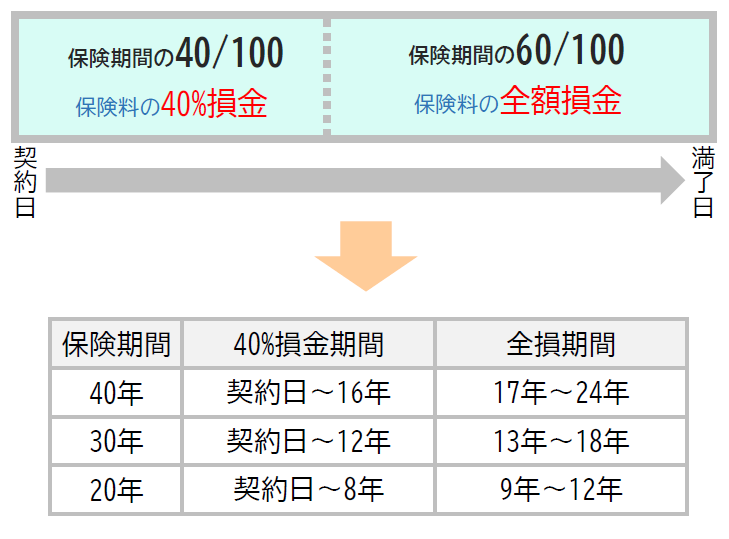

最高解約返戻率70%~85%の定期保険の課税ルール

保険期間の40%まで:40%損金

保険期間の60%:全額損金

<最高解約返戻率85%の定期保険 損金割合>

たとえば

保険期間40年だとしたら、契約日~16年は40%損金、17年~40年は全額損金

保険期間30年だとしたら、契約日~12年は40%損金、13年~30年は全額損金。

保険期間20年だとしたら、契約日~8年は40%損金、9年~20年は全額損金。

となると、保険期間として20年~30年と設定されるケースが一般的ですから、契約から約10年で全損期間に入ります!

なかでも優秀な定期保険はコレ!

商品の設計や内容にもよりますが、単純返戻率が約85%になるタイミングと解約時期が一致していて全損期間に突入すれば、実質返戻率は黙っていても100%を超えてきます。

でもそれだけではありません!

さらに実質返戻率を上げていく定期保険がつぎの2つです!

●有配当型定期保険

●変額定期保険

・【実質返戻率100%超!】有配当型定期保険

<定期保険イメージ図>

「有配当」というのは「配当金がありますよ」ということです。

契約している保険が「有配当」かどうかはパンフレットや設計書表紙の商品名のところに書いてあるのでかんたんに確認できますよ。

<無配当・有配当 記載イメージ図>

一般的には「無配当」の保険が多いので契約中の保険も見直してみましょう。

・有配当率たった0.5%でも

あなどれない!

たとえば・・・

==========

総支払保険料:1,000万円

契約期間:20年

20年後の解約返戻金:850万円

有配当率:0.5%

==========

だとすると、20年間で得られる節税効果は174.8万円、配当金で得られる金額は100万円となり、実質返戻率は112%です!

法人税率33%であればさらに実質返戻率は高くなります!

ただしこれだけでは単純返戻率は最高でも85%のままです。

単純返戻率も100%超えるには変額保険が使えます!

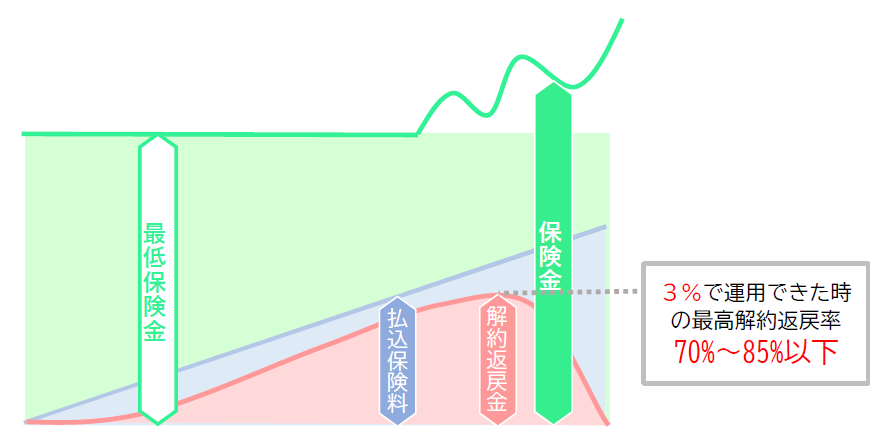

・【単純返戻率100%超え!】変額定期保険

<変額定期保険のイメージ図>

「変額定期保険」は実質返戻率だけでなく単純返戻率までも100%を超えます!

というと言いすぎになってしまうので、正しくは「超える可能性があります」!

変額定期保険は運用実績3%で運用できた場合のシュミレーションをもとに、最大解約返戻率70%~85%が設定されているんですね。

ところが6%で運用できたとすると約10年後には実質返戻率が100%を超え、そしてさらに数年後には単純返戻率も100%を超えるんです!

もしかしたら7%…8%…で運用できるかもしれませんし、その逆に2%の運用しかできない、なんていうこともナイとは言い切れませんが

2009年にファンドができてから2021年現在までは平均約15%で運用されているファンドもありますから期待できそうです。

ところで変額保険の場合は「解約時期に経済が悪ければ損するのでは…?」と、リスクを心配する社長もいらっしゃるかと思います。

もちろんそうゆう状況も計算しておくべきですが、早期解約などで対策しなくても、変額保険の「安全資産」を活用することで資産を減らさず確保できます!

安心して使える定期保険ですよ。

変額保険には定期型と養老型があるので、特定の役員・従業員のみ被保険者とする場合は「定期型」を選ぶと節税できます。

「養老保険」では「給与」となるので気をつけましょうね。

こんな資金準備に使えます!

最高解約返戻率70%~85%の「法人定期保険」は10年より先の資金準備をするのに適しています!

おおよそ10年後には全額損金処理できるので、早めに計画をして長く対策するほど「自社株評価額の減額」や「退職金準備」「借入金返済」に効果があります。

節税効果を高めるには、定期保険は「無配当」ではなく「有配当」を、変額定期保険は「定期保険」であることをもう一度見直しましょう!

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日