【小規模企業共済】節税・退職金準備のその前に!メリットと注意点をわかりやすく解説!

中小企業やフリーランス、どちらの方にもお得な積立制度が「小規模企業共済」です。

なぜなら「節税」と「役員の退職金準備」を両方できるから!

なんですが、どの程度の節税効果があるのか、お金は積立てた金額に対して100%以上戻ってくるのか、気になるところですね。

受取り方によっては損をしてしまうこともあるので、こちらでは具体的なシュミレーションもしながら解説していきますね。

目次

1.小規模企業共済とは?

小規模企業共済は国の機関である「中小機構」が運営する制度です。

中小企業の役員や個人事業主の退職金を準備しながら、かけた金額は全額損金計上・所得から控除できる!

そんな金融商品は今どき貴重です♪

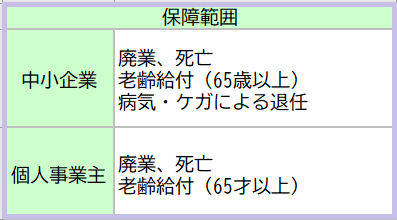

・保障範囲

・契約条件

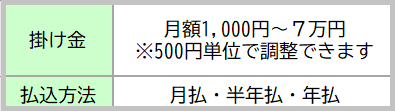

月額7万円として年払するとしたら84万円ですね。

つまり84万円を全額!損金計上または所得から控除できます。

・加入・申込できる場所

下記の場所で加入・申込できます。

・商工会議所

・都市銀行

・地方銀行

・信用金庫

・信用組合

・農協

2.小規模企業共済のメリット

①かけ金全額損金または所得から控除

②受取るときにも節税

③掛け金の減額・増額ができる

④低金利で貸付ができる

【メリット①】かけ金全額損金または所得から控除

掛け金を支払っているときはその掛け金が次のように全額控除されます。

●中小企業:「損金計上」できる

●フリーランス:「所得から控除」できる

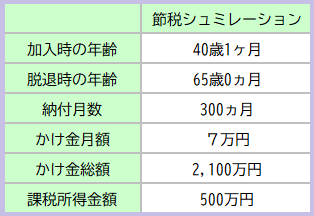

たとえばフリーランスの方が40歳~65歳までの300ヵ月、毎月7万円をかけつづけたときに毎年どのくらい節税できるかというと、年間25.5万円、25年間で639万円の節税ができます。

<節税シュミレーション条件>

<節税できる金額>

そして支払ったかけ金に対してどのくらい増えたのか(実質返戻率)は次の計算式で求められます。

◆計算式◆

実質返戻率=共済金÷(払込んだかけ金総額ー節税額)

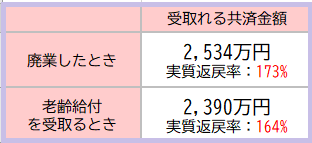

<受取れる共済金額>

つまり・・・

廃業したとき

173%=2,534万円÷(2,100万円ー639万円)

老齢給付金を受取るとき

164%=2,390万円÷(2,100万円ー639万円)

と、高い実質返戻率が現実になるのです。

【メリット②】受取るときにも節税

節税できるのはかけ金を拠出するときだけではありません。

退職金を受取るときにも次の控除を活用することで節税できますよ。

●一時金で受取る(一時所得)・・・退職所得控除が使える

●年金で受取る(雑所得)・・・公的年金控除が使える

【メリット③】掛け金の減額・増額ができる

長く事業をしていると「かけ金7万円はキツイなぁ・・・」とか「事業の調子が良いからもっと節税したいわ」っていうこともあるはずです。

そんなときは月額500円単位で掛け金を減額したり増額したりできます。

【メリット④】低金利で貸付けできる

けっきょくは自分のお金なんですけどね。

とはいえ事業で困ってどこからもお金を借りることができなかったり、借りれたとしても金利が高い・・・なんていうときに「低金利で借りれるお金がある!」というのはいざというとき救われます。

借りれる金額は自分が積立てた金額の範囲内で7~9割ほど。

金利は1.5%です。

貸付金額によって借り入れできる期間が変わり、返済方法も変わるのこちらもチェックしてくださいね。

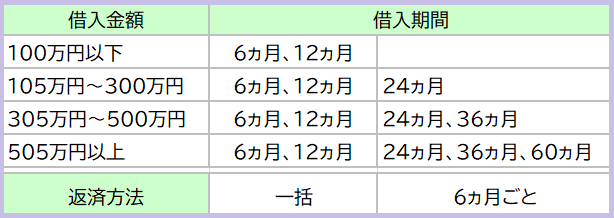

<借入金額に対する借入期間と返済方法>

返済方法は、借入期間が6ヶ月または12ヵ月の場合は一括で返済しなければいけません。

その他の場合は6ヶ月ごとの返済となります。

3.小規模企業共済の注意点

①納付月数によって元本割れ

②契約期間中は資金ロック

③退職金の受取り方によっては課税

【注意点①】納付月数によって元本割れ

任意解約の場合はかけ金の納付月数が20年(240ヵ月)未満となると元本割れします。

なぜなら共済金を100%受取れるのは原則として「廃業」か「退職」のときだからです。

ところが廃業や退職の場合でも掛け金の支払い期間(納付月数)によっては共済金をもらえないこともあるんです。

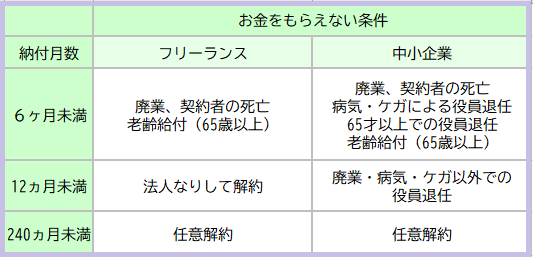

共済金をしっかり受取るためには、次の条件を抑えておきましょう。

つまり共済金や解約金をもらえるのは、これらをクリアできたときです↓↓

●廃業・老齢・死亡は6ヶ月以上積立

●フリーランスの法人なり、法人の廃業・病気・ケガ以外での役員退任は12カ月以上積立

●任意解約は240ヵ月以上積立

【注意点②】契約期間中は資金ロック

積立てたお金は自由に入出金することができません。

もしとつぜん事業資金が必要になっても1.5%の金利で貸付するしかなく、240ヵ月未満で解約すれば元本割れ、という不利な状態になってしまいます。

契約期間が長くなるほど何が起こるかわからないのが事業ですから、少なくとも6ヶ月は事業を継続できるだけの金額を現金として確保しておきたいところですね。

【注意点③】納付年数が短いほど退職所得控除額は小さい

納付年数が短いほど「退職所得控除の額」は小さくなってしまいます。

20年納付して退職控除額はやっと800万円です。

【注意点③】退職金の受取り方によっては課税

退職金額を「退職所得控除」や「公的年金等控除」の控除枠以上に受取ったら税金がかかります。

退職所得を一時金で受取ったときには「一時所得」として、年金で受取ったときには「雑所得」として課税が発生しますから、ムダに税金でお金を減らしてしまわないように計画的に受取りましょう。

4.小規模企業共済にかけるべき人

さて、小規模企業共済はフリーランスも中小企業も、万人にとって良さそうな制度なんですが、メリットだけでなく注意点も踏まえると向いているのはつぎのような方です。

●税負担が大きい人

●資金ロックされても余裕資金がある人

●20年以上かけつづけられる人

各事業年度の税金負担をおさえられるのはすごく嬉しいことですよね。

その恩恵をしっかり受けるには、20年以上の資金ロックを覚悟して契約することをおすすめします。

全額損金算入しながら退職金を準備できる金融商品として第3分野の定期保険もあります。

いくつか条件はあるのですが、被雇用者の年齢が年々高まっている今の時代、そちらも人気ですよ。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日