【医療保険の選び方】主契約は日額?それとも一時金?それぞれのメリット・デメリットとどちらがお得かを解説!

今までは医療保険の主契約と言えば日額給付金でした。

そして入院一時金は特約だったわけです。

「主契約」と「特約」についてはこちらからご覧いただけます。

https://originallife-d.info/seimeihokennnosikumi

契約するなら入院日額か、はたまた入院一時金か、迷いますよね。

こちらではどちらを主契約にした医療保険のほうが使いやすいのか、保障内容や保険料から総合的に解説します。

でもそのまえに日額給付金と入院一時金についても見てみましょう。

目次

1.日額給付金とは?

日額給付金というのは、たとえば入院1日につき5,000円といったように入院日数分の給付額が支払われる保障のことです。

・日額給付金が主契約であるメリット

日額給付金が主契約の保険はなじみがあるので分かりやすく、なんとなく使いやすい感じがするのではないでしょうか。

そして入院日額と手術給付金はセットになっています。

主契約が日額の医療保険と一時金の医療保険を同程度の保険料にして比べてみると、10日以上入院をして手術をした場合、日額が主契約の医療保険のほうが給付金を多く受取れることがほとんどです。

・日額給付金が主契約であるデメリット

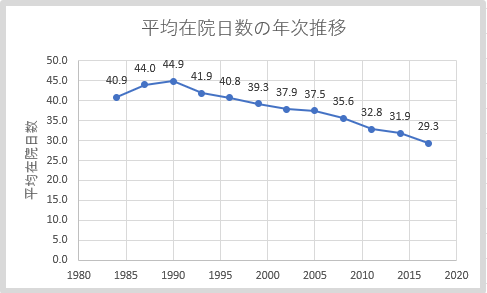

平均入院日数は1990年ごろから年々短くなり、今や30日未満となっています。

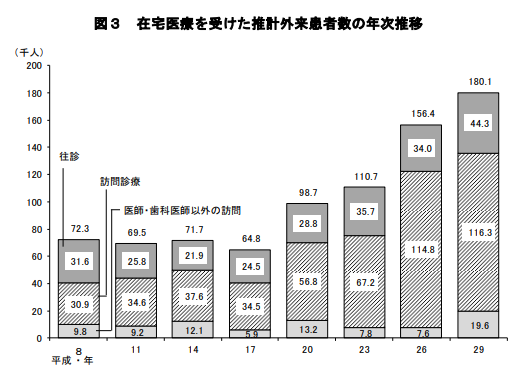

その一方で在宅療養の患者数は2005年(平成17年)から年々増えてきており、病気の治療には必ずしも入院が伴うわけではなくなりました。

<平均入院日数の年次推移>

※2011年は宮城県の石巻医療圏、気仙沼医療圏、および福島県を除いた数値です。

※平成23年(2011年)は宮城県の石巻医療圏、気仙沼医療圏、および福島県を除いた数値です。

引用:厚生労働省「在宅医療を受けた推計外来患者数の年次推移」(厚生労働省:平成29年(2017)患者調査)

「治療=入院」という過去の医療現場に合わせて作られた入院日額が主契約の医療保険は今の時代の医療現場とは少しずれてきています。

2.入院一時金とは?

入院一時金の保障からは日帰り入院であってもまとまったお金が支給されます。

たとえば、入院したらまとめて5万円、10万円といった感じです。

・入院一時金が主契約であるメリット

日帰りであっても入院すればまとまったお金が支給されるというシンプルさから、請求モレが起きにくいメリットがあります。

そして入院後の自宅療養や通院費にも使うことができる点も安心ですね。

また、5万円や10万円といったように受取れる金額が明確なので、高額医療費控除に合わせた設定ができ、使いやすいのもポイントです。

法人で契約する場合は、経理上の取扱いがかんたんなので経理処理の手間が省ける点でも人気ですよ。

・入院一時金が主契約であるデメリット

まず、保険料が高めです。

そして手術を伴う入院の場合は給付金が少なくなりがちです。

また、各社の保障内容がまちまちで、日額給付金が主契約の保険とくらべてわかりづらい印象もあります。

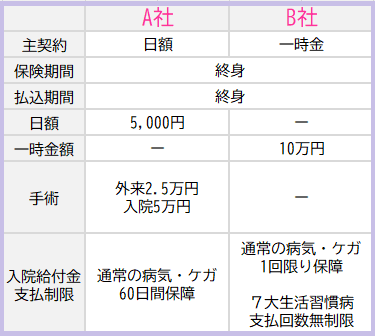

3.主契約が「入院日額」or「入院一時金」どちらが安い?

下表は保険料がおおよそ同じくらいになるようにつぎのように設定しています。

主契約が日額給付金:入院日額5,000円

主契約が入院一時金:一時金額10万円

すると、どの年代も日額タイプのほうが保険料が安くなるのがわかりますね。

一方で給付金額は入院期間10日目に同じになります。

そしてさらに入院がつづくと、日額タイプの医療保険のほうが給付額が大きくなります。

4.主契約の違う医療保険、どちらを選ぶべき?

保険料の安さと保障額の充実といった観点から、日額タイプの保険が良いでしょう。

たしかに入院一時金が主契約の医療保険だったら高額医療費控除に合わせたムダのない保障を準備できます。

ところがその一方で、保険料は割高なのに保障不足になりやすい内容です。

5.オススメは主契約「入院日額」にプラス「入院一時金」!

1ヶ月の医療費としてかかる金額は一般的に高額医療費約8万円ですから一時金はそれに合わせて10万円で準備すると良いでしょう。

ただし入院にともなってかかる医療費以外の自己負担は少なくとも約5,000円です。

詳しくはこちら。

この5,000円は入院日額を5,000円にすることでムダなくカバーできます。

つまり医療保険を契約するなら入院日額が主契約の医療保険で

入院日額:5,000円

入院一時金:10万円

とすると、入院時の自己負担分はムダなくカバーできますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日