【変額個人年金(定期払・一時払)】ソニー生命「変額個人年金保険 ~そばに~」5つの特徴と注意点

今までも大人気だったソニー生命「変額個人年金保険」が「変額個人年金保険~そばに~」と名前も微妙に変えて2022年10月!さらにバージョンアップしました~!

積立払だけでなく一時払もあり、どちらも告知しないで入れる!

な~~~んて、嬉しいですよね。

さらにそれだけじゃなくて、「できること」も「ファンド」も増えたから、運用商品としての可能性がこれまたすんごく広がってます。

まずは正しくメリットデメリットを知っていきましょう!

変額個人年金保険はこんな方にオススメ!

●ネット証券で運用するのはムリだと感じる

●運用期間が10年以上ある

●運用リスクがあることを知っている

目次

1.ソニー生命「変額個人年金保険~そばに~」

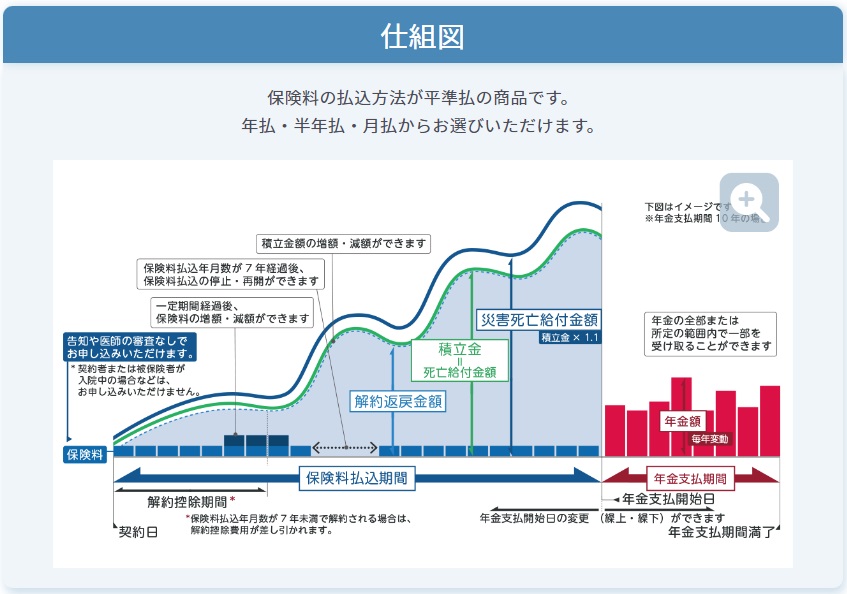

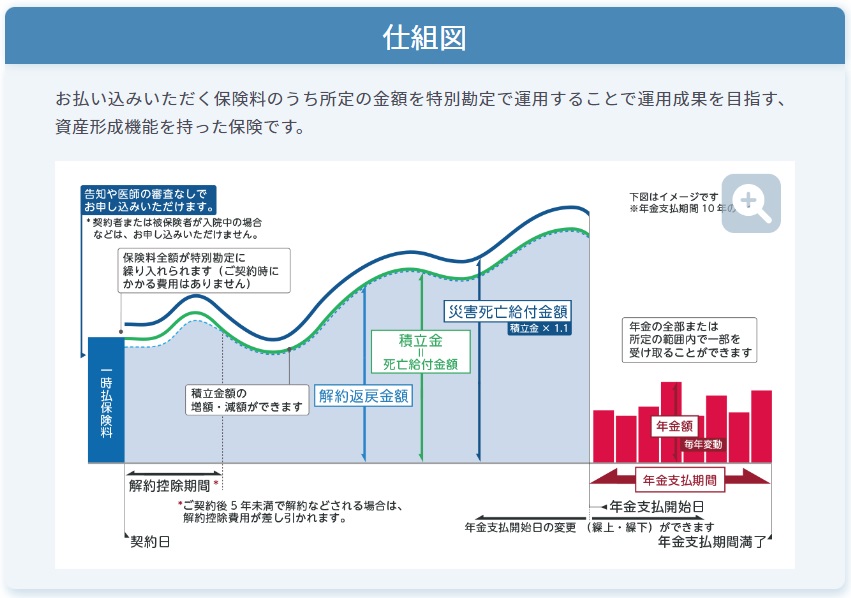

変額保険ですから。積立型でも一時払型でも、運用実績によって

死亡給付金

年金額

が増えたり減ったりします。

<積立型>

<一時払型>

そして積立払でも一時払でも、年金支払開始日まえに被保険者が亡くなったときは死亡給付金が出ます。

と、、そこまではまぁふつうです。

ところが、病気で亡くなったときよりも事故や災害で亡くなった時のほうが多く保険金が支給されるという点は、なかなか面白いですね。

2.変額保険のメリットとデメリット

メリット

●信託報酬(運用手数料)が安い!

●資産の構成割合を変えることができる

●年金受取期間中も複利で運用

●保険料の払込免除がある

●積立金額を増やしたり減らしたりできる

●年2回まで運用益を引き出すことができる

デメリット

●必要がなくても最低限の保障がつく

●10年以内に解約するとペナルティ

変額保険に共通するメリット・デメリットについてはこちらもご参照くださいね。

3.ソニー生命「変額個人年金 ~そばに~」の特徴

①無告知で契約デキル!

②一般的な変額保険よりも増やせる!

③月額3,000円からOK!

④家計に合せて増額・減額・払込停止!

⑤ファンド種類が16種類!

【特徴①】無告知で契約デキル!

ネット証券で投資信託なんて、、ハードル高すぎるーーー、、ってとき。

投資信託よりも身近にあって管理がかんたんなのは変額保険ですが、告知しなきゃいけないのがネックだったりします。

ところがこの保険は「健康に自信ない…、、」という方でも告知しなくてOKなんです。

なぜなら保障がほとんどないから。

保障としてあるのは契約者が支払う保険料程度、なので告知しなくても契約できますよ!

【特徴②】一般的な変額保険よりも増やせる!

「保障がほとんどない」ということは?

保障に支払うべき保険料も少なくてすみます。

つまり!運用にあてられる保険料が多いということ!

運用に充てられる保険料の割合を比較すると一般の変額保険が保険料の約70%、変額個人年金は約90%です。

「変額個人年金 ~そばに~」はその90%よりもわずかながら多くの保険料を運用に充てることができます。

【特徴③】月額3,000円からOK!

大きすぎず小さすぎず、3,000円というのがちょうどいい!

今やポイントや100円でも投資できる時代ですけど、それだと運用して増えようが損しようがどうでもよくなりませんか??

でも3,000円だったら?損したらちょっと、痛いですよね。

「痛い」と思うとお金を減らさないためにどうするか、考えるようになります。

運用が初めてで怖いと感じている人も、その「ちょっと痛い」と感じる金額で運用を始めてみてくださいね。

【特徴④】家計に合せて増額・減額・払込停止!

保険の契約って「長い約束」ですから、その間には家計も変化しますね。

子どもの数だけ教育費もかかるし、その他ライフイベントもたくさん。

一方で子どもが育ちあがると急に家計によゆうができたり。

そんな変化の激しい家計に合わせて払込停止・減額・増額ができるのも「変額個人年金 ~そばに~」のすごいところです!

減額したときにはそのお金を必要な資金にまわすこともできますよ。

子どもが大きくなって使わなくなったお金を保険料に上乗せ(増額)すれば、さらに複利効果を期待できますしね。

解約することなく家計に合わせて続けられるって良いですね。

【特徴⑤】ファンド種類が16種類に倍増!

変額保険でもダントツのファンド数!

「変額個人年金保険 ~そばに~」の特別勘定(ファンド)は旧型の変額個人年金の倍!ナント16種類です!

バランスファンド4つ、パッシブファンド(インデックスファンド)6つ、アクティブファンド5つ、金融市場型1つ、と盛りだくさん!!

そのなかには今までなかったリート(不動産)も、国内と海外それぞれそろってます。

運用に求めるリターンは高くても、リスク許容度は人それぞれ。選ぶファンドも人それぞれ。

この変額個人年金保険は、どんなニーズの方も選べる充実のファンドレパートリーとなっていて、1つの契約で最大8つまで選ぶことができます!

6.ソニー生命 変額個人年金はどのくらいお得?

ということで、実際にどのくらいの金額を保障に支払っているのか、いくら受取ることができるのかチェックしてみました。

すると、旧型の変額個人年金よりも運用できる保険料の割合は数%多くなることがわかり、もちろん運用実績にもプラスに働きます!

7.ソニー生命の平均運用率は何%?

まだまだ出来立てホヤホヤのファンドだらけなので、運用実績は参考にできませんが、今までのソニー生命の変額保険の実績を見ると期待が持てます!

8.つみたてNISAやイデコとの運用の差

ソニー生命の「変額個人年金 ~そばに~」は変額保険のなかでも保障にあてる金額は約5%~10%程度と小さいので、

約4・5年すれば払込んだ保険料よりも多くの解約返戻金を受取れる可能性があります。

とはいえ、つみたてNISA、イデコであれば翌月からプラスになることも珍しくなく、さらに税金面での優遇措置もありますね。

そう考えるとより利益確保できるのはつみたてNISAやイデコ、ということになりますが、それも手数料が低く優秀な商品を多く取扱っているネット証券で運用できればこそ。

もし資産運用を学んでも運用できる自信がナイ、ネットで資産を管理する自信がナイという方は保険会社が管理してくれる変額個人年金で運用するのも良いと思います。

保障が薄い分、運用できる保険料が多く、家計に合わせて掛金の払込停止・減額・増額ができ、告知もしなくて良い。

こんな使い勝手の良い変額保険は他にありませんから。

投資信託より高めの保障料・手数料は管理してもらってるお礼として、気持ちの良く払えるのであれば、この変額年金保険は良いと思いますし。

現金化するときに非課税で受取る方法を知っている方も活用するメリットのある運用商品だと思いますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日