【相続】保険金受取人は誰にすべき?より多くのお金を安全に遺族にのこす方法

「保険金受取人は誰にしますか?」

と聞かれたら、迷わず「妻」「夫」と、配偶者の名前を書いていませんか?

一般的にはそのケースがほとんどです。

でもじつは、「節税」を考えるとしたら、保険金受取人にすべきは配偶者ではなく子どもです。

こちらでは、なぜ子どもを保険金受取人にすると節税になるのか、どうしたらもっと効率良く相続対策することができるのかをお話しますね。

1.保険金受取人を子どもにするとお得なワケ

保険金受取人を配偶者にした場合と子どもにした場合、それぞれに控除枠があり、相続税が優遇されます。

ただし控除枠を超えるとどちらにも「相続税」が発生します。

それだけ見ると保険金受取人を配偶者にしようが子どもにしようが変わらなそう、なんですが…、、

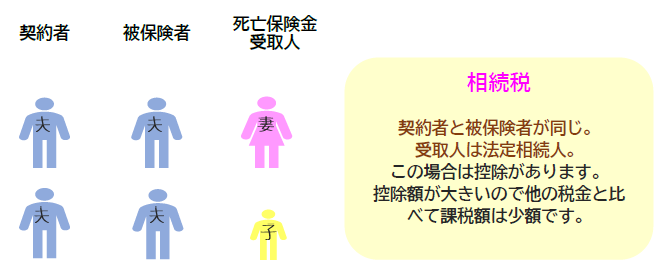

<保険金受取人の例>

じつは配偶者と子どもでは受けられる控除額が違うんです。

配偶者には「法定相続人分の控除額」のほかに特別に受けられる控除額が1億6,000万円あるんですね。

ところが子どもの控除額はもっと小さいのです。

妻や夫は保険金じゃなくても配偶者控除の範囲内で相続することで非課税になるので、わざわざ妻や夫を保険金受取人にするのはもったいありません。

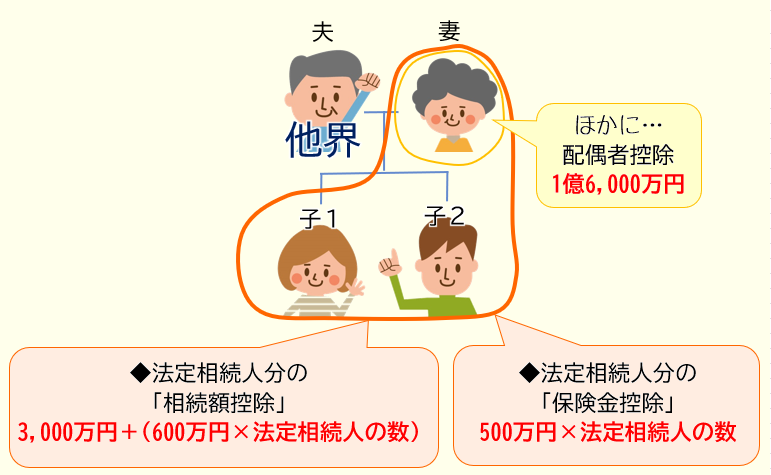

<相続税イメージ図>

法定相続人全員が受けられる控除

◆保険金控除

500万円×法定相続人の数

この控除額は、法定相続人1人で使い切ることもできますし、法定相続人全員で500万円ずつ使ってもOKです!

◆相続額控除

3,000万円×(600万円×法定相続人の数)

相続額全体から差引くことができます。

配偶者だけが受けられる控除

◆1億6,000万円

2.控除を最大限に生かすには?

保険金の控除額は優先的に子どもに使いましょう。

配偶者は配偶者の控除額1億6,000万円を使うようにします。

すると控除額を最大限に使うことができ、遺族はより多く財産を相続することができます。

3.保険は最低限!もっとお得に相続対策する方法

相続税が唯一控除される金融商品が「保険」ですから、相続対策のときに活用しない手はありません。

そして相続対策をするのに一般的な保険は「終身保険」です。

が…

いきなり終身保険で相続対策すると損です!

それよりも、必要保障額は安く確保!できるだけお金を増やす!それから相続!

そのために効率の良い方法を紹介しますね。

それは…

↓↓↓

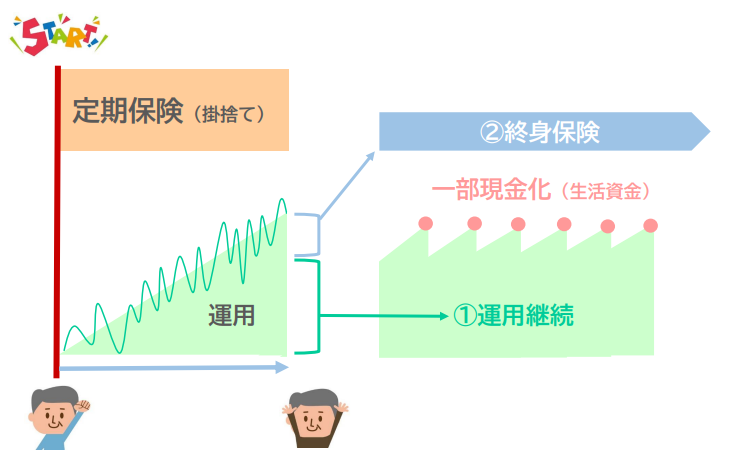

一定期間は10年なり、20年なり、掛捨ての定期保険で安~く死亡保障を準備して、同時に運用も始める。

そして大きな保障がいらなくなったら、運用していたお金をつぎの2つに分散させ、運用資金の一部を現金化して生活費にあてます。

①運用を継続 → 一部現金化して生活費に

②終身保険に移行

その結果、生きている間に使えるお金、家族に残すお金、どちらも増やすことができます。

<イメージ図>

現役期間中の定期保険は、掛捨ての「収入保障保険」を活用するのも良いですよ。

一方で60歳以降に一時払の終身保険に移行するとなると「健康状態によっては保険に入れないんじゃ…」と心配になるかもしれませんが、心配御無用です。

一時払の保険だったら「告知不要」で入れる商品も複数ありますから晩年に契約でも遅くはありません。

イデコやつみたてNISA、投資信託などの金融商品を組み合わせて、保険に片寄らない資産形成をしていきましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日