【個人年金ランキング】2022年最新版 解約返戻率の高いおトクな5社をピックアップ!告知ナシでも入れる商品多数

個人年金保険(円建)のほとんどは “定期払” です。

個人年金保険(円建)のほとんどは “定期払” です。

そのなかには「終身年金」と「確定年金」があるのですが、 確定年金の方が払込んだ保険料をしっかり回収できますよ♪

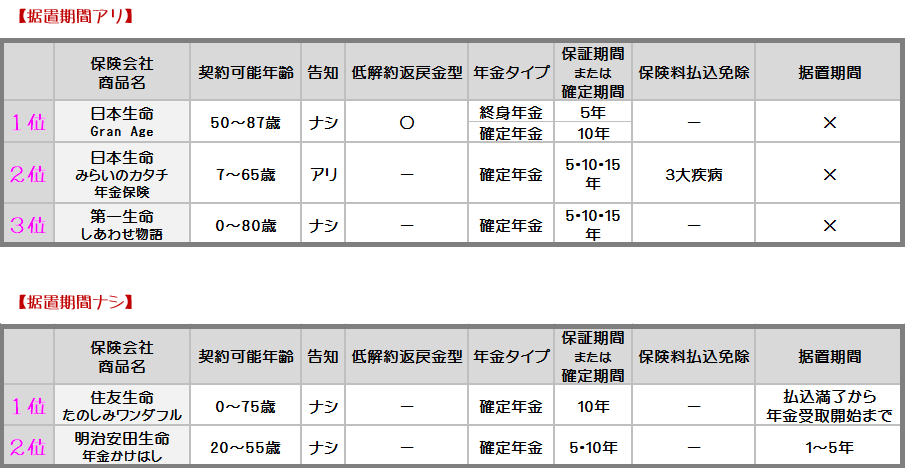

個人年金保険には 保険料の払込を終えてから受けとるまで「据置期間」を設定できる商品があります。

この設定は、払込を終えたあとに数年間運用して年金原資を増やしたい方にオススメです。また、「給与収入のあるうちに払込を終えて、受取は数年後でもOK」というように早めに払込を終えたい方にも良いですね。

5年未満の据置であれば据置期間「ナシ」の商品の方が返戻率が高めです。

ここでは円建個人年金保険の “解約返戻率” に注目し、オススメ5社をピックアップしています。

1.おすすめランキング!

個人年金保険は積立に特化した保険なので 健康状態の告知や診査をしなくても入れる商品が多くあります。

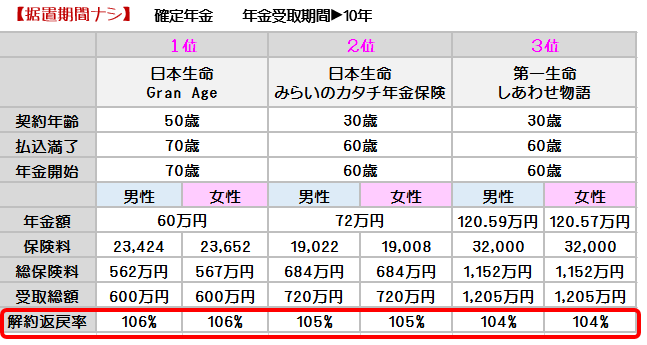

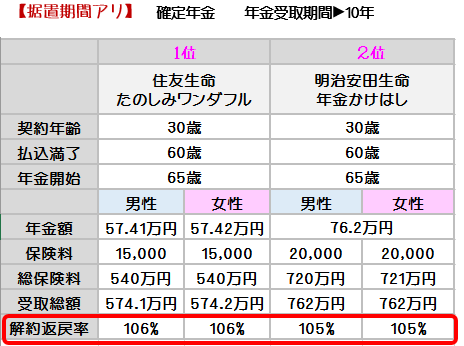

2.各社の保険料と返戻率を比較!

※据置期間は5年です。

3.外貨建個人年金との違いは?

高い利率はやっぱり魅力なので、10年以上積立する時間がある方はぜひ検討してみてはいかがでしょうか。

もちろん外貨建の金融商品にはすべて為替リスクがあります。

外貨建年金のうち「定期払」は払込時期が分散されているおかげで払込期間中のリスクは平均化されます。

その点では安心なのですが、気になるのは受取時なんですよね。

円高・円安に関係なく定期的に円換算されることで資産を減らしてしまうかもしれないなんて嫌ですもん。

そこで各社は為替リスクを回避する安心機能付の商品を出しています。

たとえば…

マニュライフ生命「こだわり個人年金」には払込停止後も運用しながら円安を待ち、一気に円に替えてから年金として受け取ることができる安心機能があります。

また三井生命「ドリームフライト」は外貨のまま最長10年据置くことができるので、円安のタイミングを待ってまとめて円換算することで資産を減らさずにすみます。

外貨建個人年金は一時払の商品が多いのですが、定期払の商品もいくつか新しく出ています。

◆【外貨建(年金)ランキング】2021年最新版 効率的に積立できるオススメTOP5をピックアップ!

4.まとめ

バブルのころまでは本当に良かった円建ての年金保険。

でも、近年は正直おすすめできません。

保険だけでなくiDeCoやNISA、投資信託など自分に合った方法で老後のお金をしっかり作っていきたいですね♡

ご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

ただいまLINE公式アカウントでは

平日の朝は10秒で読める!

『お金が貯まる習慣&マメ知識』を配信中。

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝の配信、いつも楽しみに読んでます。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

――――――――――

Original Life Design

佐藤 ひろ美

・HPトップ

・無料メール講座

・セミナー

・お問合せ&お申込

――――――――――

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日