公務員が1ヶ月入院したらどうなる?社会保険3つの保障と発生する自己負担!

保険は不要!

そう言われる背景には日本人なら必ず入っている「公的医療保険」の手厚い保障があります。

そしてサラリーマンと同じようにとくに手厚いのが公務員。

だとしたら、病気で働けなくなったとき、

公的医療保険はどのくらい保障してくれるんでしょう?

そしてじっさい負担しなければいけない金額はいくらなんでしょうか?

それがわかるとあなたにとって保険が必要なのか不要なのか、判断しやすくなりますね。

ここでは公務員のケースでシュミレーションも交えてお話します。

目次

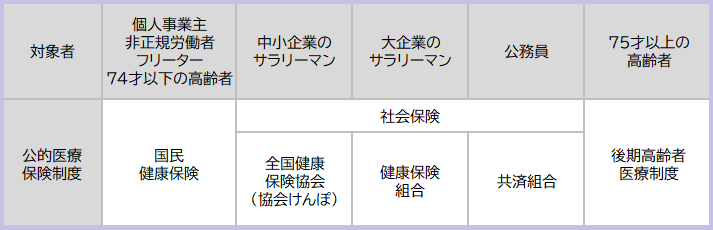

1.公的保険の種類はおもに5つ

公的保険というと思い浮かべるのは国民健康保険、社会保険だと思います。

じつは公的保険にはおもにつぎの5つがあるんです。

そして社会保険に入ることができるのが公務員とサラリーマンです。

2.公務員が受けられる公的保障はおもに3つ

公務員はおもにつぎの3つについて保障が受けられます。

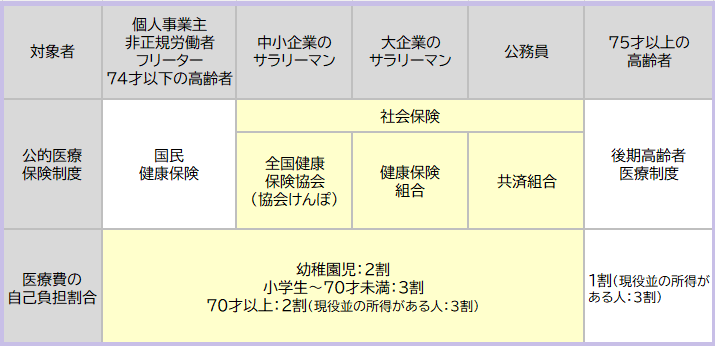

●医療費

●高額療養費

●傷病手当金

・軽減されるお金

まず、負担する医療費は、現役期間中70才まで3割ですね(療養費の保障)。

そして多くの方の場合、1ヶ月の医療費負担の上限は約8万円です(高額療養費の保障)。

これらによって過剰な医療費負担が発生しないようになっています。

とはいえこれらは出ていくお金です。

・入ってくるお金

つぎに収入面です。

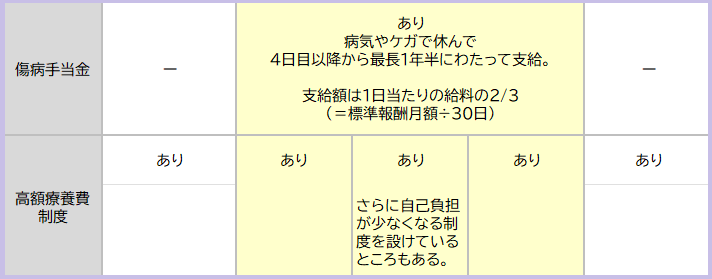

病気やケガで仕事を休んだときには傷病手当金が、1日当たりの給与(=標準報酬月額÷30日)の2/3支給されます(傷病手当金からの保障)。

だとしたら、もし1ヶ月入院しても医療費や収入の補てんとして保険に入る必要はないかもしれませんね。

チェックしてみましょう!

3.1カ月の入院でかかるお金は13万円以上

医療費としてかかるお金は多くの日本人の場合 上限約8万円ですけど、医療費とは別にかかるお金もあります。

・差額ベット代 6,000円/日

・食費:::::460円×3回/日

・テレビ代:::300円/1日

・アメニティ代(パジャマ・タオル・おむつなど)

・その他日用品代

・お見舞に来てくれた家族の駐車場代

差額ベット代は本人が希望していなければ発生しないので安心してください。

もし他に空いている病室がなくて、特別室に入ることになったとしても、希望していないのであれば発生しません。

確実にかかってくる費用としては食費とテレビ代です。

1日当たり1,680円とすると、1ヶ月で50,400円ほどです。

つまり入院費用は約8万円、医療費のほかにかかる金額は約5万円ですから、1ヶ月の入院にかかる持出額は少なくとも約13万円です。

注:人によってはアメニティや日用品代も合わせるとさらにかかります。

4.公務員が1ヶ月の入院でもらえる金額

つぎはもらえる金額をみてみましょう。

サラリーマンが病気になって1ヶ月会社を休んだら給与の代わりにもらえる傷病手当金はいくらなのか!

たとえば

===============

標準報酬月額 50万円

社会保険料 約2万円

===============

とすると、給与として受取ったときの手取額は約37万円です。

一方で傷病手当金として受取ると所得税や住民税は発生しないので、手取額は約28万円。

ということは傷病手当金として受取ると約9万円少なくなってしまいます。

5.公務員が1ヶ月の入院で準備すべきお金は22万円!

1ヶ月の入院でかかるお金は約13万円。

公務員が1ヶ月入院した場合の手取額はマイナス9万円。

ということは1ヶ月で約22万円ほどの持出しが必要になりそうです。

6.公務員に保険は不要?必要?

1ヶ月入院したときに必要な金額が22万円だとしたらそこまで負担は大きくないと思いませんでしたか?

医療保険に入って200万円近いお金を払うよりも貯金で準備できそうですね。

でも、どんな病気で何カ月入院するのかはわかりません。

そして働き盛りのその時期、子どもの教育費や住宅ローンで

家計によゆうがないかもしれません。

それでも貯金や運用で入院費用を準備できるという方は保険は不要でしょう。

一方でお金を準備できるか心配な方にとっては、あると精神的にも物理的にも助けになるのが保険です。

ある日とつぜん病気やケガになったとしても「保険がある」と思うと安心して治療に前向きになれますから。

全員にとって保険は不要、必要といった乱暴な話ではなく、あなたが安心して生活できるようにするために何を活用するか、ということを考えてみてください。

「保険は不要」と思うなら別の方法で対策し、「保険が必用」と思うなら保険も活用したら良いと思います。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日