【変額保険】アクサ生命「ユニット・リンク 介護プラス」7つの特徴と注意点

株や債券で “つみ立て運用” しながら “介護” の保障も準備! という今までにない変額保険の「ユニットリンク 介護プラス」。

なんと!要介護2以上で保障です。

しかもつみ立てタイプの介護保険のなかでも保険料がとっても割安なのです!

かなり魅力ですよ♪

変額保険はこんな方にオススメ!

●運用リスクがあることを理解している

●保障を得ながらつみ立てしたい

●年齢や社会環境に合わせて資産の組合せを自由に変えたい

●運用期間が10年以上ある

目次

1.しくみ

この変額保険で保障されるのは『死亡・高度障害』だけじゃぁナイ!

『要介護2以上』や『アルツハイマーになってしまって介護してくれる人がいないと生活できない・・・。』なんていうときも保障されます。

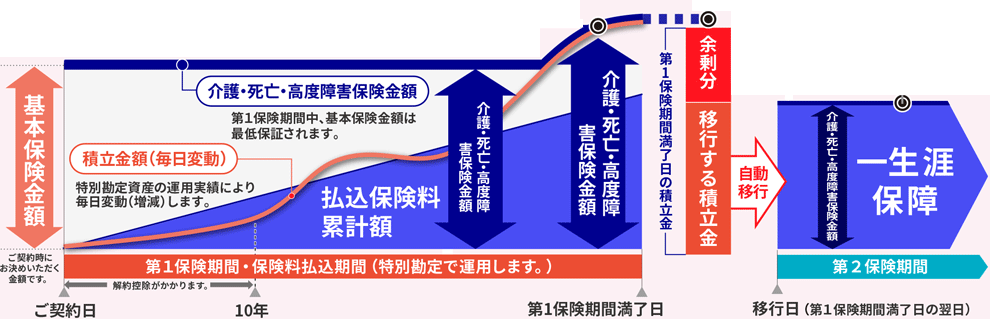

<ユニットリンク 介護プラス イメージ図>

~運用が好調なとき~

「第1保険期間(=保険料払込期間)」

保障を得ながら運用してお金を増やす期間。そして保険料の払込が終わったと同時に満期です。

解約して運用していたお金を現金化するも良し。

一生涯の介護保障に移行して「第2保険期間」に突入するも良し。

「第2保険期間」

運用はできません。その代わり、安定的に保障をカクホします☆

死亡保障として家族が保険金を受取ったら相続税の負担が軽くなるので相続対策もできますよ。

運用が好調だったら?

保険金(基本保険金額)も運用しているお金も増えます。

運用が不調だったら?

保険金(基本保険金額)は減りません。でも、運用しているお金は減ることもあります。

・契約できる年齢など

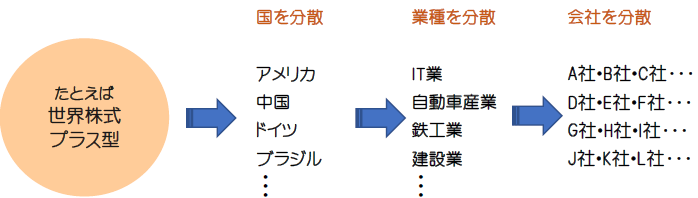

・10種類のファンド

『ユニットリンク介護プラス』も今までの『ユニットリンク』と同じで10種類のファンドがあります。

バランスファンド以外の8つは好きなように組み合わせOK!

とはいっても、コレ↑なんのこっちゃわからないですよね?

ホント。はじめは私もそうだった。

たとえば『世界株式プラス型』を例にしてみましょう。

※注:分散投資先の国や職種などはあくまでイメージです。

ひと言で『世界株式』って言っても、色んな国の株で構成されてます。

さらに色んな業種の色んな会社の株で構成されて、分散投資。

変額保険や投資信託のファンドはこんな感じでできてます。

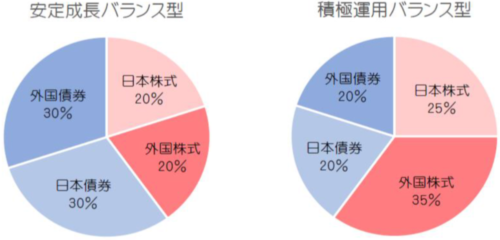

そして、ユニットリンクの10種類あるファンドのうち、はじめから株式や債券をバランスよくセットしてあるのが2つ。

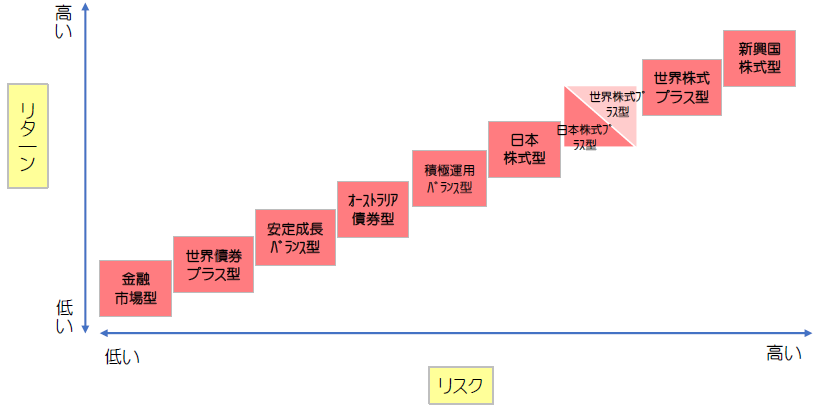

●安定成長バランス型:株式40%、債券60%

●積極運用バランス型:株式60%、債券40%

これは言うなれば、スターターキットってとこですね~♬

「どのファンドをどうやって組合せたらいいのかわかんない」っていう人に便利なファンドです。

安定的な運用がしたい人は債券の割合が多い安定成長バランス型を、もっと増やしたいから「リスクもドンとこい!」な人は株式の割合が多い積極運用バランス型を選んでます。

・10種類のファンド「リスク&リターン」イメージ

“積極運用バランス型” がちょうど中リスク・中リターンに位置してますね。

債券の割合が多いほど安定的です。

逆に株式の割合が多いほどリスキーです。

2.ユニットリンク介護プラスの特長

①保険料が割安

②保障額は増える可能性のみ!

③要介護2だけでなく認知症も保障!

④運用実績が高い!

⑤運用資産の組合せを自由にカスタマイズ

➅満期金は年金でも受けとれる

⑦満期金を終身保険に変更できる

【特徴①】保険料が割安

同じ保障額だとしてもふつうの “積立型介護保険” より “変額介護保険” の方がダンゼン安いのです!

たとえば40歳男性。

1000万円の介護保障を同じ条件で契約したとすると・・・

1カ月の保険料は5,000円くらい安いイメージです!

【特徴②】保障額は増える可能性のみ!

保険金額には最低保証があって、そこから下がることはありません。

でも、運用状況が良かったら増えることはある!!

たとえば、基本保険金額が1,000万円だったら?

運用がどんなに悪くても保障が1,000万円より少なくなることはありません。

でも運用が良かったら、保障が1,500万円になることだってあるんですよ。

変額保険だからこそ!です☆

【特徴③】要介護2だけでなく認知症も保障

「ユニットリンク介護プラス」では介護も保障。

なんと!要介護2からだけでなく認知症も保障される変額保険なんです!

介護保険金が出されるのは

●要介護2以上に認定されたとき

●認知症かつ他人の介助が必要な状態がの状態が180日継続したとき

要介護2というと・・・「衣服はなんとか着れるけど、食事やトイレ、立ち上がったりするときに助けを必要とする状態」です。

アルツハイマーなどの原因で「認知症」になったときも保障してくれるのが心強いですよね!!

【特徴④】運用実績が高い

「ユニットリンク」の魅力はなんといっても高い運用実績!

「ユニットリンク介護プラス」も同じです。

介護保障があっても、ふつうのユニットリンクと変わりません。

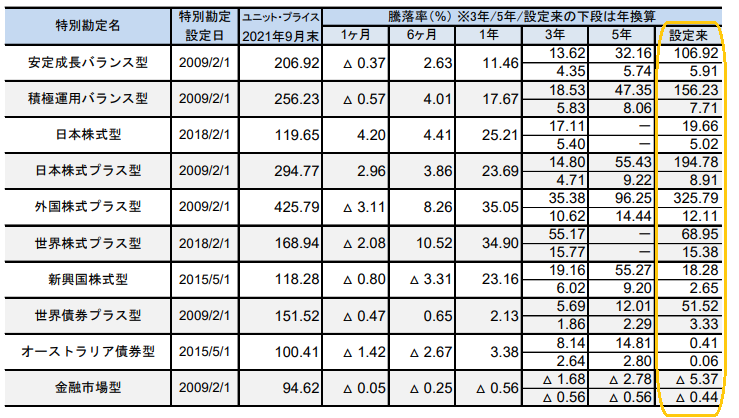

なかでもいちばん高いのが『外国株式プラス型』でファンドが設定されてからの実績を利率で表すと毎年ほぼ10%をキープできてます!

銀行預金が0.01%だとすると・・・この実績には夢があると思いませんか?

安定的な運用を目指している「安定成長バランス型」も5%強をキープです!

詳しくは「5.運用実績とレポートの見方」をチェックしてみてくださいね。

【特徴⑤】運用資産の組合せを自由にカスタマイズ

変額保険と投資信託の大きな違いのひとつがコレ!

契約する時も、した後も、どのファンドをどう組合わせて運用するか自由に選べるし、変更もできちゃう。

保険会社や商品によってはファンドの変更ができないものも。

たとえば『収入もアップしてきたし、もっとお金を増やせそうなファンドに変えよう』とか『退職したしこれからは安定的に運用しよう』というとき。

投資信託だと?

解約して新しい投資信託を買うのが一般的です。

でも変額保険は解約しなくてもその商品のなかでできるんですよ!

し・か・も、月に1回の変更は無料~!

ラクです!

【特徴➅】満期金は年金でも受けとれる

満期になったら運用していたお金はどうしましょう?

解約してお金を受取ってもOKです!

一度にぜんぶ受けとらずに年金として受けとることもできます。

【特徴⑦】満期金を終身保険に変更できる

満期になったら身保険に変更することもできますよ。

そのとき余ったお金で旅行に行ったり、食事に行ったり、ほしいものを買ったりワクワクすることにも使えて使い方は自由です!

3.ユニット・リンク介護プラスの注意点

①10年以内に解約するとペナルティ

②満期まで保険料払込?!

③年金で受けとると手数料

【注意点①】10年以内に解約するとペナルティ

10年以内に解約とか減額や払済みをしちゃうと・・・

解約控除という重い手数料が発生してしまうのです。

解約時期が早いほどますます負担が大きいので気をつけてほしいところ!

だから10年以内に解約しなければいけなくなるような、ムリな契約はやめてくださいね。

【注意点②】満期まで保険料払込?!

保険料の払込が満期まで!・・・ということは満期時期を長く設定するほど長く支払わなければいけない!?

というわけではありません。

満期時期に必ずしも運用が好調かというと悪いときだってありますから、そうなるまえに運用状況が好調なタイミングで『払済』することもできます。

でも、払済みすると運用されないんですね・・・。

たしかにここは気になるところですが、介護保険として持っておくことで税金面で有利なんです。

介護保障として保険金を受取ると税金がかかりませんし死亡保障として保険金を受取ると遺族の相続税の負担を軽くできますよ。

【注意点③】年金で受けとると手数料

年金だと毎年計画的に使うこともできるし良さそう!

なんですが、じつは一括で受けとるときにはかからない手数料がかかってしまうんです。

年金額に対して1.0%!ということは?

年金額が100万円だったら1万円の手数料が毎年です!

10年で10万円と考えると大きいと思いませんか?

4.「ユニットリンク介護プラス」はどのくらいお得?

保障に支払ってる金額がいくらなのかもやっぱり気になりますよね。

ちょっと計算してみましょう♪

・保障に支払っている金額の割合は?

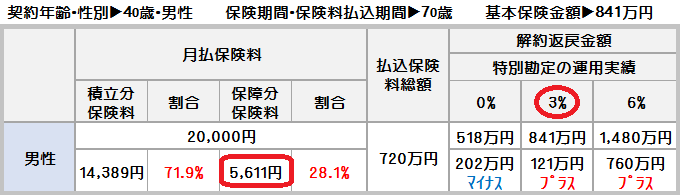

つぎの契約内容のとき、保障に支払っている金額は??

●契約年齢・性別:40歳・男性

●保険期間・保険料払込期間:30年満了

●保険料払込方法:口座振替月払い

●基本保険金額:841万円

●月払保険料:20,000円

※手数料などの諸費用控除後の数値を表示しています。

※手数料などの諸費用控除後の数値を表示しています。

この契約内容の場合、保障や手数料に支払っている金額は…

5,611円で、保険料の28.1%

介護保障もありますからふつうのユニットリンクがだいたい22%なので、比べると大きいですね。

となると、だいたい3%以上で運用できたら払込んだ保険料よりも多く受けとることができる計算です。

じっさいにどのくらいの年率で運用できてるのか、それぞれのファンドの運用実績 見てみましょう!

5.運用実績とレポートの見方

運用レポートからは

●ファンドが設定されてからどのくらい増えたのか

●平均して年率何%で運用されているのか

などを確認できます。

<2021年9月現在の平均金利>

設定されたときの資産を100としてどのくらい増えたかというと、「外国株式プラス型」は10年で325.79増えました。

これは平均年率12.11%で運用できた結果です。

“年率” っていうのは銀行でいう “利率” みたいなものです。

つまりどうゆうことかというと、2009年から平均で10.49%で運用できたので100万円が325.79万円になったということです!

ほかも同じように見てみてくださいね。

6.ファンドの選び方

「いつまで?」「どのくらい?」お金を増やしたいのか?

そのうえでどの程度のリスクだったら許容できるのかがポイントです。

「なるべく安全に」ということだったら債券の割合が多めで資産分散されてる “安定成長バランス型” 。

「安全かつなるべく増やしたい」としたら株式の割合が多めで資産分散されてる “積極運用バランス型” 。

「リスクも受け入れるからとにかく増やしたい」としたら実績の高い “外国株式プラス型” 。

それぞれのファンドが分散投資されているうえに、長くコツコツ買い続けるほどリスクが小さくなります。

まとまった金額を一括払して運用するよりもリスクが小さい金融商品です。

7.こんな人に向いています

つみ立てタイプの介護保険がほしい人にとくにオススメしたい商品です。

要介護2以上だけでなく認知症でも保障されて、保障額は増えることはあっても減ることがありませんから!

一般的な介護保険よりもずっと保険料が安くてしかも介護保険金は非課税です。

運用実績が高いユニットリンク!

現金としても保障としても増やせる楽しみがありますよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日