【ガン保険ランキング(一時金)】2022年最新版 格安美品あり!オススメTOP5をピックアップ!

がん保険の中でも「診断一時金」が主契約のタイプがとくにおすすめです。

がん保険の中でも「診断一時金」が主契約のタイプがとくにおすすめです。

なぜなら…

●その① 保障内容がシンプルで分かりやすいから。

●その② 診断確定で出るから。

●その③ 治療に合わせた保障は将来使えなくなるかもしれないから。

●その④ 給付金の使い道が自由だから。

●その⑤ 請求モレが起きにくいから。

よろしかったらこちらもご覧くださいね。

8分くらいでご覧いただけます。

こちらでは「診断一時金」が主契約のがん保険のみをランキングしてご案内します。

目次

1.ガン保険 おすすめランキング!

「診断一時金」とひとことで言っても、1年に1回出る商品もあれば2年に1回のみという商品もあったり、支払回数に制限がある商品もありますから、そのへんも気をつけて選びましょう☆

今は公的保険が適応になる治療だけでなく高額な自由診療もあります。

「お金で治療をあきらめたくない」としたら、契約可能な保険金額もチェックしてみてくださいね。

2.付加できる主な特約

先進医療はどのがん保険にもあります。

が、がん保険の先進医療は「ガンの先進医療のみ」対象になる内容ですし、医療保険に先進医療特約がついているとしたらあえて付加する必要もないですね。

抗がん剤やホルモン治療など、もろもろをカバーするつもりで診断一時金を設定すると、

特約で準備するよりもシンプルでわかりやすいので、いざ使うときにも請求モレが起こりにくく楽です。

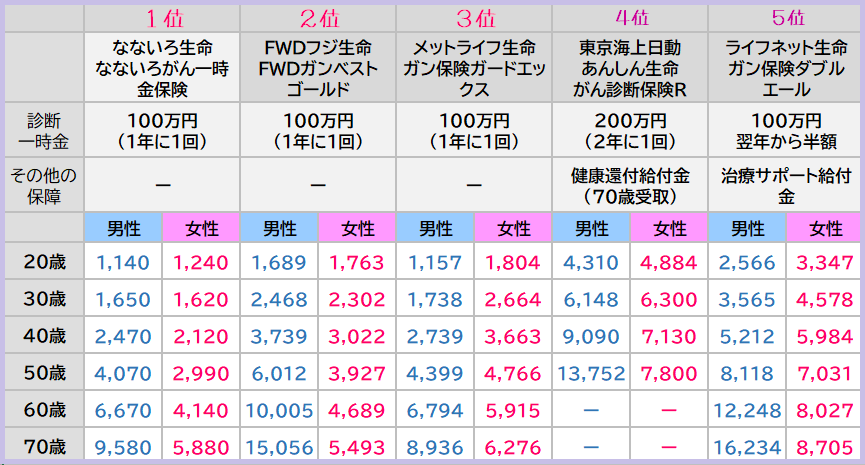

3.各社の保険料を比較!

シュミレーションはできるかぎり同じ条件でしています。

こちらはできるだけ主契約の診断一時金のみで試算しているのですが、特約を付加する場合にはこの通りではありません。

主契約は安くても特約が高いということもあって安い商品と高い商品が入れ替わりますから、最終的にはご自身の契約プランで比較しましょう。

さて、1位の「なないろがん一時金保険」と2位「FWDがんベストゴールド」は保障内容がまったく同じなんですが、特に男性の保険料の差が歴然ですね。

老若男女問わず安いのがなないろ生命です。

男性だけを見ると3位のメットライフ生命「ガン保険ガードエックス」も割安で、とくに70才以降は男性保険料の安さNo.1です。

4位の東京海上日動あんしん生命「がん診断保険R」は健康祝い金が出るタイプなので保険料も高いですね。

5位のライフネット生命「ガン保険Wエール」は何も考えずに “10秒見積もり” をすると激安なんですが、じっさいは割高です!

4.各社保険のおすすめポイント!

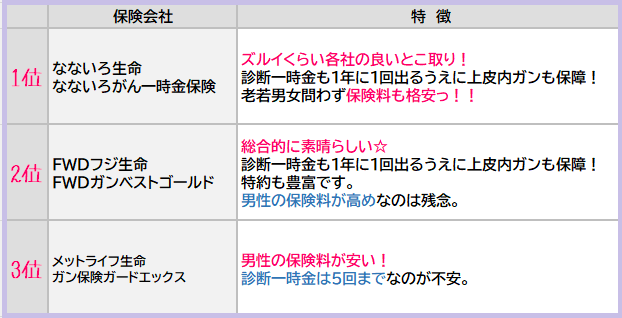

1位 なないろ生命「なないろがん一時金保険」

1年に1回出る診断一時金はガンだけでなく上皮内ガンも保障するのにこの安さ!

1年に1回出る診断一時金はガンだけでなく上皮内ガンも保障するのにこの安さ!

言うことナシ!老若男女ともに格安なのでどんな方にも向いている保険です!

特約はがん治療給付特約と先進医療特約の2つだけですが、シンプルかつ高性能です!

2位 FWDフジ生命「ガンベストゴールド」

本当に良い保険です!

本当に良い保険です!

診断一時金は1年に1回出るうえに上皮内ガンもしっかり保障!

さらに特約もじゅうぶん!そろってるので、ご自身に合わせてカスタマイズしやすいですね。

じつは診断一時金だけで保障しようと思うと保険料が高くなってしまうんですね。

なので、もし保険料をもっと安く抑えたいというときには診断一時金の額を下げて、特約でカバーする方法もありです。

とくに女性は保険料も安いのでFWDフジが良いと思うのですが、男性はけっこう高めなので他も検討してみましょう。

3位 メットライフ生命「ガン保険ガードエックス」

こちらも「診断一時金」が1年に1回出ます!

こちらも「診断一時金」が1年に1回出ます!

ただし、通算5回なんですね。

ガン体質の方って、ひとつのガンが治ってもまた別のガンになったりしますから、もしそうなったとき、心もとないなぁ~と感じます。

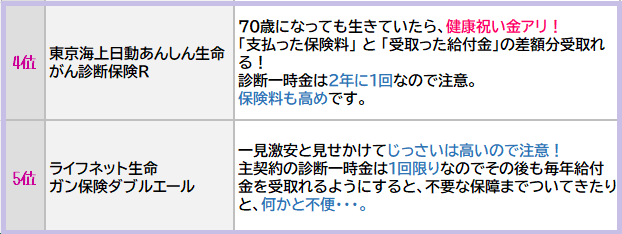

4位 東京海上日動あんしん生命「がん診断保険R」

1位~5位までのガン保険のなかで健康祝い金がもらえるのはこちらだけ!

1位~5位までのガン保険のなかで健康祝い金がもらえるのはこちらだけ!

70歳まで生きていたら、「払込保険料」から「受取った給付金」を引いた差額が健康祝い金として受取ることができます。

70歳未満での死亡率は少なく、多くの方が70歳まで払込んだ保険料分のもとは取れると思います。

ただし、健康祝い金があるので月々の保険料負担は大きいですね。

診断一時金の給付頻度が2年に1回という点も他と比べるとちょっと残念です。

5位 ライフネット生命「ガン保険ダブルエール」

申しわけないほど魅力を感じません。

申しわけないほど魅力を感じません。

診断一時金は1回限りで終わってしまいます。

もしその後も定期的にまとまったお金がほしいとしたら、「収入保障特約」で対応できるんできるんですが、「診断一時金」の半額まで保障されません…。

しかも「治療サポート給付金」をつけないと「収入保障特約」をつけることができないという・・・。

なんとも不便なうえに保険料も高いので他のガン保険で検討することをおすすめします。

5.ガン保険は法人の節税にもおすすめ!

ガンや3大疾病などの生活習慣病を保障する保険では解約返戻金がある場合でも全額損金計上できるケースがあります。

いくつか条件があるものの、役員や従業員の退職金準備もしつつ全額損金処理できるとしたら最高ですよね。

これは「30万円特例」と言われるものです。

詳しくはこちらからご覧いただけます。

◆1人あたり60万円まで全額損金処理できる!生命保険の活用法

6.まとめ

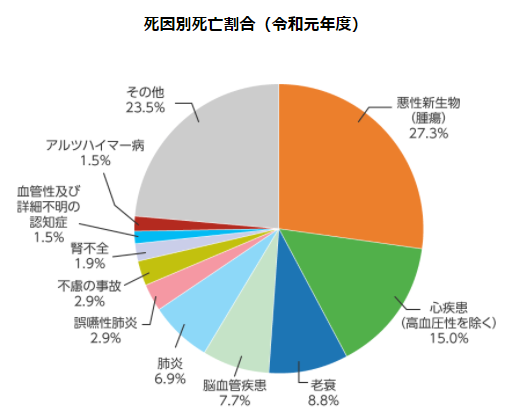

日本ではちょうど50%が3大疾病で亡くなっています。

【出典】令和2年(2020)人口動態統計月報年計(概数)の概況(厚労省)

そのうちがんで亡くなる方の割合は約30%ですが、一生のうちにがんになる人の割合は男性が65.0%、女性が50.2%と約6割もいらっしゃって、

心疾患、脳血管疾患にかかる人も含めると8割近い方が罹患しているのではと想像できます。

がんの保障のみよりも3大疾病を保障する保険のほうが必然的に使う可能性は高いですし、今や保険料も安くなっていますから、

診断一時金をお探しの方は3大疾病一時金の保険も比較してみると良いですよ。

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日