【生活習慣病】ネオファースト生命「ネオdeからだエール」の6つの特徴と注意点

ネオファースト生命の「ネオdeからだエール」は「ネオde健康エール」と「からだプラス」が合体してできた健康促進型の生活習慣病保険です。

そしてこの保険最大の特徴は、「保険料が健康年齢によって算出される」という点。

しかも3年ごとに保険料が見直される “更新型” です。

とはいえそもそもの保険料がかなり安く、更新後はさらに安くなる可能性 “大” !

保障内容もかなり使いやすいので、安心を得ながら楽しく健康促進できそうですよ♪

ネオファースト生命公式HP「ネオdeからだエール」

ネオファースト生命公式HP「ネオdeからだエール」目次

1.「ネオdeからだエール」のしくみ

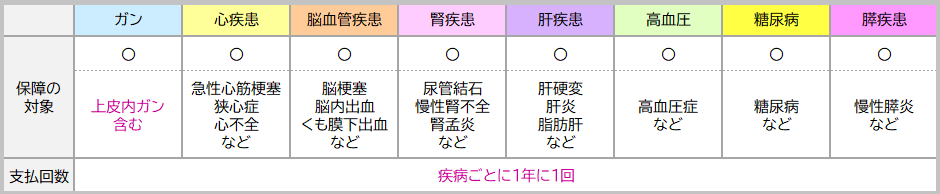

<保障される7つの生活習慣病>

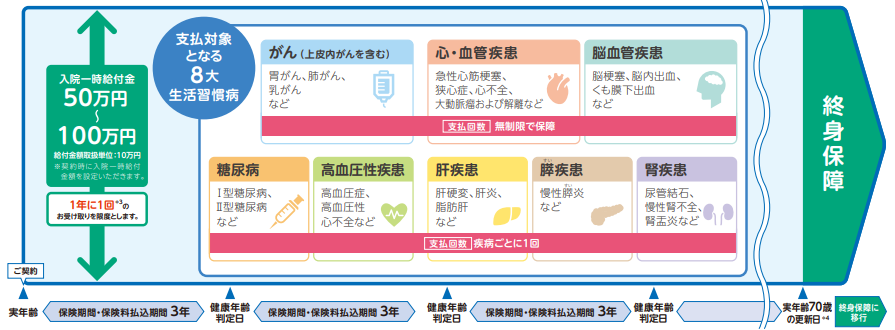

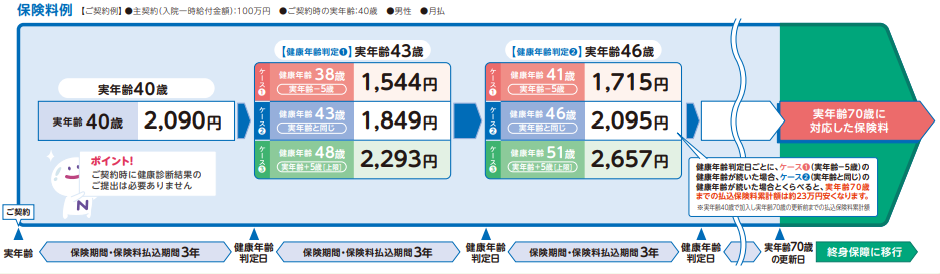

<「ネオdeからだエール」イメージ図>

3年ごとに更新します。

実年齢が70歳になると保険料は確定し終身まで続きます。

主契約

特則・特約

●ガン治療特約

手術・放射線治療・抗がん剤治療を受けたとき

5万円~30万円(月に1回・回数無制限)

●ガン先進医療・患者申出療養特約

技術料と同額

2.「ネオdeからだエール」の特徴

①契約年齢は健康年齢を使用

②3年ごとに更新

③健康な人ほど保険料が割安

④上皮内ガンも保障

⑤日帰り入院も保障

➅1年に1回、支払回数無制限で保障!

【特徴①】契約年齢は “健康年齢” を使用

一般的に契約するときには “実年齢” を用いますよね。でもこの保険は “健康年齢” を用います。

健康診断の結果によっては最大18歳にもなれる夢のような “健康年齢” 。

自分の体の年齢がわかります。

年を重ねるほど「若く見えたい!」「若くありたい!」じゃないですか~。

健康診断の結果が若いということは健康面が良好なのはもちろん、気分も上がります♪

反対に老けてたらショックですけど、どちらにしても「ガンバロウ」っていう気になれそうです!

【特徴②】3年ごとに更新

3年ごとに更新されて、健康年齢によって保険料が計算し直されます。

“更新” と聞くと保険料が高くなるイメージがあるかもしれませんが、この保険は更新のたびに安くなっていくイメージです♪

更新したあとの保険料は健康年齢が同じでも契約時よりも低く設定されています!

【特徴③】健康な人ほど保険料が割安

健康な人ほど保険料が安くなります。

そして面白いのが、契約時と更新後の健康年齢が同じだったら、更新後の保険料のほうがより安くなるんですね~。

たとえば “契約時” の健康年齢が40歳だったとしますね。

3年後の “更新時” には3歳アップして「健康年齢43歳になっちゃった・・・」となると保険料は、契約時2,090円、更新時1,849円です。

更新後の健康年齢が悪化してるのにも関わらず約150円保険料が安くなっていますよ~♪

健康促進へのモチベーション、上がりそうですよね♪

健康年齢は実年齢よりも5歳以上アップすることはないので、大幅に値上がりすることはありません。

【特徴④】上皮内ガンも保障

「上皮内ガン」というのは表皮(内臓などの表面の薄皮)にできる早期のガンのことをいいます。

深層部まで達していないのでひっかく程度で取れてしまうほどのガンなので、保障の対象外になってしまうことも少なくないんですが、上皮内ガンと診断される方は全体の約10%。

この保険は意外と多い上皮内ガンもしっかり保障してくれますよ。

【特徴⑤】日帰り入院も保障

8大生活習慣病すべてが “日帰り入院” で対象になるなんて、、

ゆるい・・・!ゆるすぎて嬉しい!!

診断一時金をもらいやすいということですから。

現状では日帰り入院が支払基準になっている商品はほんとに数少ないのでさらに魅力マシマシです!

【特徴➅】1年に1回、支払回数無制限で保障!

支払限度は各病気ごとに1年に1回!しかも無制限!!

入院一時金100万円で、同じ年に8大疾病すべてで入院したら、800万円受取れてしまうという恐るべし保険です。

3.「ネオdeからだエール」の注意点

①3年ごとに更新

②一生涯保険料を払いつづけなければいけない

③更新時には健康診断通知書などが必要

④ガンも入院で給付金

【注意点①】3年ごとに更新

「ネオdeからだエール」では3年ごとに契約が更新されて保険料が変わります。

一生ずっと保険料が変わらない商品に慣れてきたところで “更新型” と聞くと否定的に感じてしまう人もいるかもしれませんね。

この保険が今までの “更新型” と違うのは「必ずしも高くなるわけではない」ということ。

とはいえ健康維持ができなくなれば保険料はやっぱり高くなっていきます。

このプレッシャーを逆にモチベーションに変えて健康年齢を若く保てるかがカギ!ですね。

【注意点②】一生涯保険料を払いつづけなければいけない

保険料はダントツなレベルで安いんですけど、年を重ねてからも数千円の支払いがつづくのは思っているより負担です。

なので70歳を過ぎるころには保障を小さくしていきましょう。

70歳を境に医療費の負担額も軽くなってきます。

高額医療費控除に合わせて保障を下げることで無理なくつづけていくことができますよ。

【注意点③】更新時には “健康診断通知書” などが必要

3年ごとに来る更新時には、ネオファースト生命あてに次のいずれかを送らなければいけません。

・健康診断結果通知書(コピー)

・人間ドッグの結果通知書(コピー)

・特定健康診査の結果通知書(コピー)

3年ごとなので面倒に感じることもあるかも、です。

【注意点④】ガンも入院で給付金

8大疾病すべてが1日以上の入院で一時金を受取れるのはすごく嬉しいのですが・・・

ひとつだけ気になるのは「ガンも入院しなければ給付金が支払われない」ということ。

ガンの場合、一般的には “診断が確定” すると給付金が支払われますから、この保険の場合少し厳しいですね。

上皮内ガンは入院を伴わないこともあるかもしれません。

また、入院するまでに時間が空いてすぐに給付金を受取ることができなければ、療養に必要なお金を保険で支払うことができず、一時的に自己負担しなければいけない、なぁんていうこともあるかもしれませんから注意が必要です。

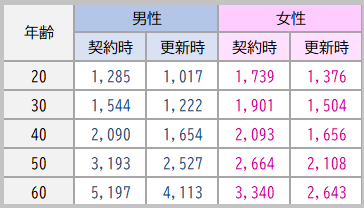

4.保険料シュミレーション

健康年齢ごとに「保険料」を表にしています。

保険期間:3年更新(70歳から終身)

保障範囲:8大疾病

入院一時金額:100万円

保険料は他社と比べてダントツ安いですよ!

<保険料シュミレーション>

詳しくはパンフレットからご覧いただけます。

5.こんな方に向いています!

ネオファースト生命「ネオdeからだエール」は「健康を意識していて目標があると頑張れる人」や「健康に自信のある人」だけでなく、保険料を安く抑えたい方にも向いています!

そもそも保険料が安いんですよね。

しかも更新することでさらに保険料が下がる、そんなイメージの保険です。

人は誰しも若くありたいじゃぁないですか。

そして人は誰しも保険料を安くしたいわけです。

その欲を見事に連動させた生活習慣病保険、一石二鳥ですね。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日