【生活習慣病(解約金あり)】ソニー生命「リビングベネフィット20」3つの特徴と注意点

「リビングベネフィット」は3大疾病保険なんですが、2020年に新しくなり「リビングベネフィット20」になりました。

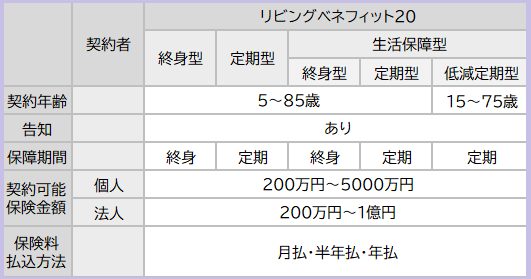

「リビングベネフィット20」にはつぎの6つのタイプがあります。

①終身型

②定期型

③生活保障・終身型

④生活保障・定期、

⑤生活保障・低減定期型

⑥米ドル建・生活保障・終身型

いっぱいありますね~~~!

どれも死亡保障といっしょに三大疾病の保障が準備でき、生活保障型は要介護2以上の保障も準備できます♪

終身型は解約金もあり、相続対策もできますよ。

このうち円建の「リビングベネフィット20」5商品について詳しく解説していきますね。

目次

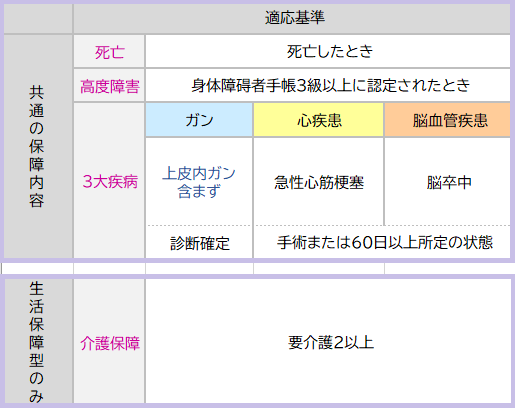

1.「リビング・ベネフィット20」の保障範囲

<リビングベネフィット20の保障範囲>

<契約条項>

付加できるその他の保障

とくにナシ

2.「リビングベネフィット20」 の特徴

特 徴

①3大疾病や要介護2でも保障

②高額割引制度がある

③身体障害状態で保険料払込免除

【特徴①】3大疾病や要介護2でも保障

「リビングベネフィット20」のどのプランも、死亡したときはもちろん、3大疾病も保障されます。

そして「生活保障型」であれば要介護2以上ときも保障されますよ。

ただし保険金を受取れるのは1回キリです。

そして3大疾病のうちガンは診断確定で受取れますけど、急性心筋梗塞と脳卒中は病名も制限されているうえに手術または60日以上所定の状態が続かないと対象になりません。

厳しいですね~~~。

【特徴②】高額割引制度がある

所定の保険金額以上で割引の対象になります。

契約を検討するときには高額割引になる金額も確認してみると良いですね。

【特徴③】身体障害状態で保険料払込免除

事故で所定の障害状態になったときには保険料の払込が免除になり、その後の保障も継続していきます。

3.「リビングベネフィット20」の注意点

どれも死亡保障・3大疾病保障があって、生活保障型には介護保障もあるんですけど、保険金が受取れるのは1回キリなのは注意が必要ですね。

若いうちでしたら定期型でも良いと思いますが、終身の保障として考えるのであれば3大疾病や介護の保障とは別に死亡保険を準備したほうが安全ですし、税金面でもお得です。

家計の状況をみて、掛捨ての保険や資産運用も活用して、どの方法で準備するのがベストなのか、納得できる選択を☆

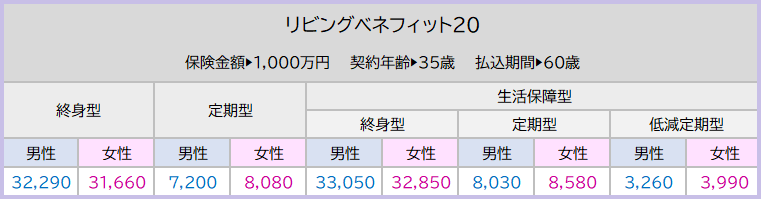

4.プラン別保険料

<契約内容>

保険金額 1,000万円

契約年齢 35歳

保険料払込期間 60歳

とすると、「リビングベネフィット20」のプラン別保険料は以下のとおりになります。

終身型と定期型では定期型のほうが保険料が安くなります。

定期型のなかでも低減定期はムダなく保障を準備できるので格安です。

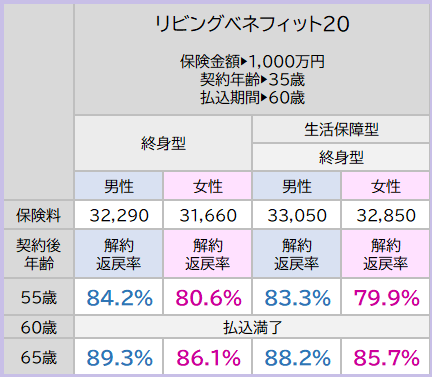

終身型だけに着目して解約返戻率を見てみますね。

<終身型 解約返戻率>

解約金があるタイプの保険でも保険料の払込が終わるまでは通常100%を超えることはありません。

なので払込を終えた後の返戻率をチェックするんですが、65歳時の解約返戻率を見てみると払込んだ保険料に対して貯まってるお金は100%を超えていませんね。

35歳の契約でも低いですけど、高齢になるほどさらに返戻率は低くなります。

「リビングベネフィット20」の外貨建てのは5%~10%ほど、解約返戻率はアップします。

5.こんな方に向いています!

ソニー生命の「リビングベネフィット20」は死亡したときだけでなくガンや介護の保障がほしい方に向けられた商品です。

そして定期型は一定期間の保障がほしい方に。

終身型は相続対策もしたい方に適しています。

ですが、終身の保障として契約するとしたら、死亡保障は必要額を確実に確保して、3大疾病、介護の保障とは別に考えることをおすすめします。

一生のうち死亡保険は必ず使うときがきます。

もし病気や介護の保障として使ってしまって、死亡保障がなくなってしまっては、相続対策も死亡資金準備も水の泡になってしまいますから。

家計の状況から掛捨ての保険や資産運用で準備することも考えてみると良いですね。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日