年間最大50万円減税!2021年度の住宅ローン控除改正ポイントをわかりやすく解説

「家を買おう!」と思ってる人なら使わなきゃもったいない住宅ローン控除。

その歴史は古く、1978年には「住宅ローン控除」として名称が確立したようです。

ただしその後も時代を反映して何度も制度の内容が変わっています。

そして2021年度も、コロナ禍の影響を受けてそれまでの内容が変更になりました。

こちらではその変更点と注意点をお伝えしますね。

1.住宅ローン控除とは

住宅ローン控除は、ローンの金額4,000万円を上限に年末の借入残高の1%が所得税額から控除され、お金が戻ってくる制度です。

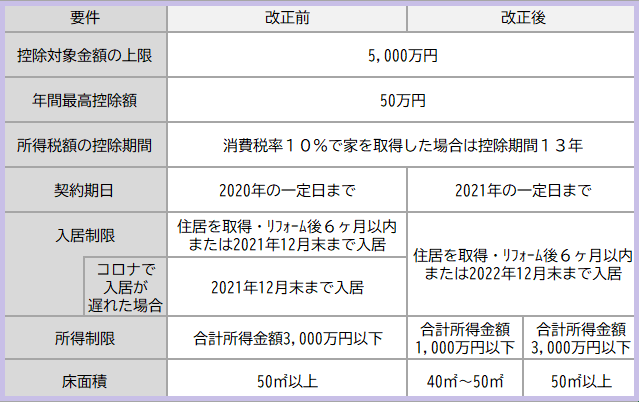

とくに認定住宅の新築などはさらに上限が広く、5,000万円までとなっています。

改正前と改正後のポイントをまとめますね。

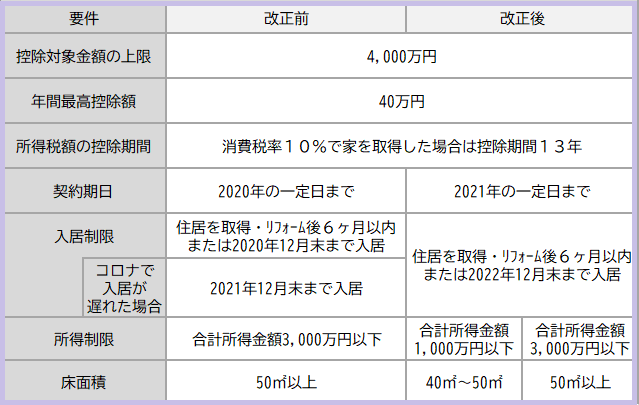

◆一般住宅の場合◆

年間最大40万円、お金が戻ってきます!

◆認定住宅の場合◆

(認定長期優良住宅・認定低炭素住宅)

年間最大50万円、お金が戻ってきます!

認定住宅は下記の「長期優良住宅」または「低炭素住宅」の基準に適合していなければいけません。

「長期優良住宅」の基準

・劣化対策

・耐震性

・維持管理・更新の容易性

・可変性

・省エネ性

「低炭素住宅」

地球温暖化を抑制する目的から定められた法律の「認定基準」を満たした新築住宅を言います。

世界が取りくむ開発目標、持続可能でより良い地球を目指す「SDGs」が反映された認定基準となっています。

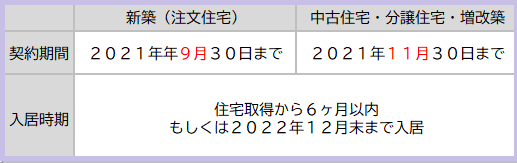

2.新築と中古住宅では契約期限が違います

住宅ローン控除を受けるには一定期日まで契約を済ませる必要があります。

そしてその期日は、新築の注文住宅か中古住宅かなどによって下表のように変わりますから気をつけてくださいね。

入居時期はどちらも2022年末日までです。

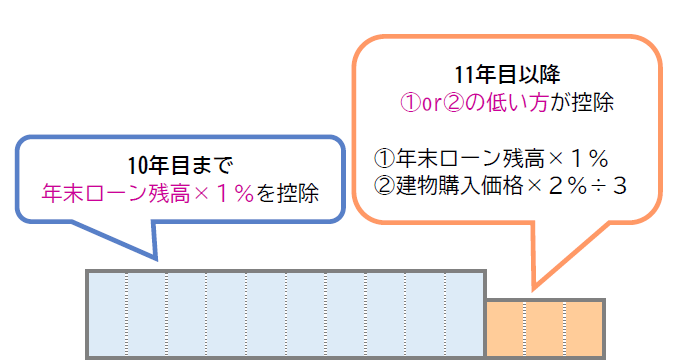

3.11年目から控除額の判定が変わります

住宅ローン控除額の判定は次のようになります

●10年目まで

:年末ローン残高の1%

●11年目以降

:①か②のどちらか低い方

:↓↓

:①年末ローン残高の1%

:②建物購入価格×2%÷3

こちらのイメージ図も参考にしてみてくださいね↓↓

<受取金額のイメージ図>

4.住宅ローン控除の注意点

住宅ローン控除を受けるためにはいくつか注意点もあるのであらかじめ確認しておきましょう。

●契約期日が新築(注文住宅)か中古住宅かによって変わる

●入居期日は住宅取得後6ヶ月以内か2021年12月末日まで

●返済期間が10年以上のローンであること

●国内に住所があり、住宅を取得するまで引きつづき1年以上住所を有すること

●入居の翌年3月15日まで確定申告をすること

●2年以内に住宅に関わる特例で控除を受けている方は受けられない可能性あり

●所得税から引ききれなかった住宅ローン控除額は翌年の住民税から最大13万6,500円控除

3.リフォームや増改築の場合も適用

住宅ローン控除はリフォームや増改築にも使えます!

ただし次の工事のどれかに当てはまっていることが必要です。

①増改築・建築基準法で定める大規模な修繕・模様替え工事(壁・柱・床・はり・屋根・階段のいずれか1つ)

②所有しているマンションの床・階段・壁の過半について行う修繕・模様替え工事

③居室・調理室・浴室・トイレ・洗面所・納戸・玄関・廊下の一室の床または壁の全部の修繕・模様替え工事

④建築基準法の耐震基準に適合させるための修繕・模様替え工事

⑤一定のバリアフリー改修工事

⑥一定の省エネ改修工事

出典:「No,1216増改築等をした場合(住宅借入金等特別控除)」より

いかがでしたか?

もらえるお金は賢くもらって、家計に役立ててくださいね。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日