【配偶者控除】103万の壁が130万・150万の壁に!新しくなったその内容と注意点☆

女性が「仕事をしようかな」と思う理由はそれぞれですよね。

・夫婦の所得を増やしたいから、

・自由に使えるお金がほしいから、

・もう少し生活にゆとりがほしいから、

・イキイキしていたいから、

そうやって仕事をはじめたのに、夫婦の所得が減ってしまうとしたら?

そうならないために働き方を抑えていた女性は多くいらっしゃいます。

今年(H30年)に入って配偶者控除が新しくなり、いくらまで働いたら得なのか、いくら以上働いたら損なのか 気になっている方はたくさんいます。

1.配偶者控除とは?

配偶者控除は所得の少ない配偶者をもつ世帯主の税金を軽くする制度です。

つまり、妻がパートや専業主婦などをしていて所得が少ない場合には、夫の税金負担を軽くできる制度です。

制度が新しくなっても配偶者控除額38万円は変わりません。

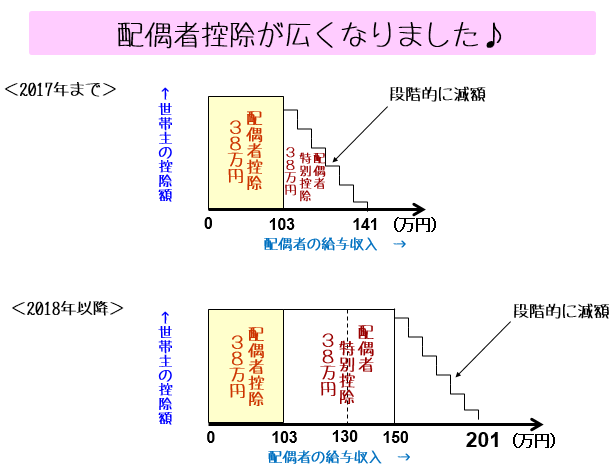

2.配偶者控除の枠が103万円から150万円に

今までは配偶者の給与収入(額面金額)が103万円に達してから141万円になるまで配偶者控除額は段階的に減っていきました。

今年に入って、その103万円が150万円に広がったんですよね。

新制度では配偶者の給与収入が150万円に達するまで控除額38万円を受けることができます。そして150万円を超えてから201万円になるまで配偶者控除額は段階的に減っていきます。

※給与収入と所得は違います。

給与収入は額面金額のこと。そこから必要経費(各種所得控除や税金、社会保険料など)を差し引いた金額が所得

3.新しくなった配偶者控除の注意点

1, 納税者本人の合計所得金額が1000万円を超えると配偶者控除・配偶者特別控除は受けられません。

2, 配偶者の給与収入が130万円を超えると社会保険料が発生する可能性があります

納税者本人を夫、配偶者を妻とすると

1については夫の所得が900万円(給与収入1120万円)を超えると夫が受けられる配偶者控除は徐々に減っていきます。そして所得が1000万円(給与収入1220万円)を超えるとまったく受けられなくなります。

2については妻の給与収入が130万円を超えると社会保険料の扶養から外れて、社会保険料負担の可能性が出てきます。

※社会保険料が発生する条件は他にも正社員の4分の3以上の労働があることなど、たくさんあるので一概には言えません。詳しく知りたい方は、お勤めの企業や専門機関へ確認してください。

4.配偶者の発生する税金と社会保険料

給与収入が100万円を超えると税金や社会保険料が発生してきます。

たとえば給与収入が

100万円を超えると住民税が発生します。

103万円を超えると所得税が発生します。

130万円を超えると社会保険料が発生する可能性があります。

つまりいくらぐらいかと言うと・・・

給与収入(額面金額)が130万円のとき、

住民税・所得税はあわせて、おおよそ2万円発生します。

社会保険料は、おおよそ20万円発生するかもしれません。

年間22万円ほどの支払いです。

給与収入が130万円になると急に支払いが大きくなって、所得が減っちゃうかもしれない・・・

ということで、130万の壁といわれる理由です。

※従業員数501人を超える大企業になると給与収入106万円を超えたときに社会保険料の一部を負担しなければいけなくなります。

5.社会保険とは

ところで130万の壁で発生する可能性の高い社会保険料ですが、社会保険とはなんでしょう。

社会保険は加入者や被扶養者が生活上で直面するさまざまなリスクに備えて公的機関が費用の一部を負担する制度です。

●健康保険・・・業務外の病気・ケガに対する一部医療費負担

●介護保険・・・保険医療サービス・福祉サービス

●厚生年金保険・・・老齢年金・障害年金・遺族年金

●労災保険・・・業務上の病気・ケガに対する給付金

●雇用保険・・・失業保険など

介護サービスが1割負担で受けられたり、

厚生年金は10年かけたら終身年金として将来の年金に上乗せされたり

病気やケガで仕事を休まなければいけなくなっても保障されたり、

出産や子育ての一時金も受けられたり、

これらの保障に支払う社会保険料は会社が半額負担してくれます。

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日