厳しくなった教育資金制度1,500万円の改正ポイントとは?使える節税法はほかにも!

1,500万円までの教育資金を子どもや孫に非課税で贈与できる教育資金制度が2年延長になりました。

それはとても嬉しいんですけど、「節税目的」での活用が目立ったために課税される対象が拡大されることにもなったんです。

こちらでは教育資金一括贈与の特例について、改正前と改正後を比較してお話しますね。

1.新しくなった「教育資金一括贈与の特例」

本来は2021年3月31日で終了のはずだった制度ですが、2023年3月末日までの2年間延長されることになりました。

それと同時に「節税目的」の利用防止という観点から、課税対象が拡大されて厳しくなっています。

改正後も変わらない点

●制度の対象

30歳未満かつ前年の合計所得金額が1,000万円以下の子どもや孫

●非課税となる贈与額

1,500万円未満

●課税対象にならない人

贈与を受けた人が23歳未満または在学中の場合

改正後厳しくなった点

おもに2つあります。

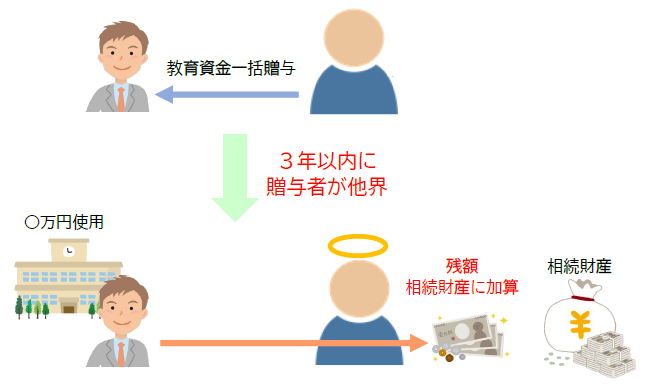

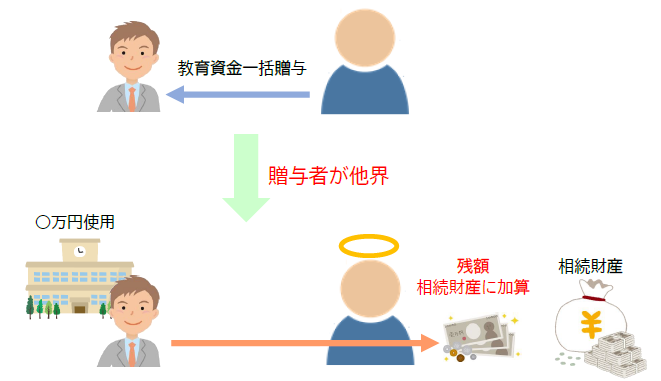

①贈与者死亡時点で使い切れなかった残額は相続財産に加算

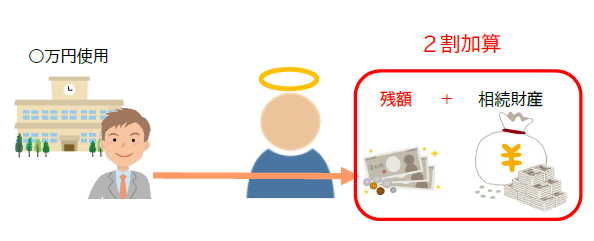

②相続税の課税対象になった残額も2割加算

改正後に厳しくなった点をもう少し詳しく解説しますね。

①贈与者死亡時点で使い切れなかった残額は相続財産に加算

改正前は、贈与者が亡くなる3年以内に贈与された教育資金の残額が贈与者の相続財産に加算されていました。

ところが改正後は、贈与されてから10年経とうが、とにかく贈与者が亡くなるまでに使い切れなかった教育資金の残額すべてが相続財産に加算されます。

②相続税の課税対象になった残額も2割加算

そしてもうひとつ。

改正前は、教育資金として一括贈与された財産の残額が相続税の対象になったとしても、2割加算※の対象にはなりませんでした。

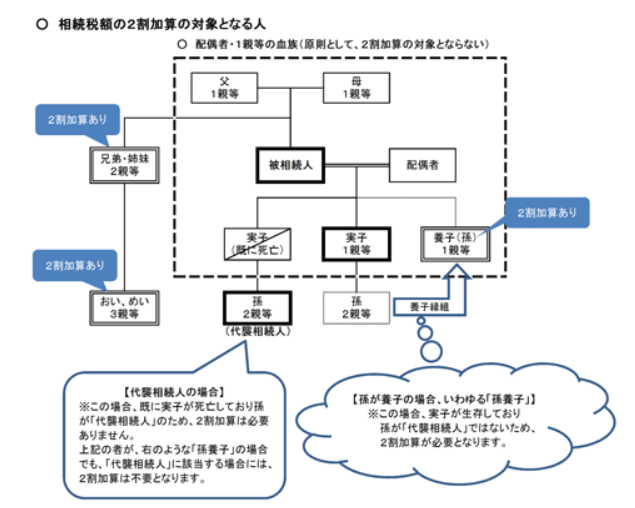

※2割加算とは

その人の相続税額にその相続税額の2割に相当する金額が加算されることを言います。

2割加算の対象になるのは、亡くなった人の1親等の血族(代襲相続人となった孫(直系卑属)を含む)及び配偶者以外の人です。

:

ところが改正後は一括で贈与された教育資金の残額も2割加算の対象になります。

2.改正ポイントをまとめると・・・

改正後の2つのポイントをかんたんにまとめると、23歳以上の人または在学していない30歳未満の人が贈与を受けた場合でも、割増しで相続税がかからないようにするには贈与した人が亡くなるまでに教育資金として使い切りましょうということです。

となると・・・

ほかに相続税を軽減させるお得な方法はないものか・・・

そう考えちゃいますよね。

こんなときに使えるのが学資保険や積立型の保険です。

ただし1,500万円までの金額を一時払するわけではありません。

もしそうしてしまうとけっきょく贈与税や相続税が発生してしまいますから、保険を活用するには別の方法で対策するんです。

もしそれができれば生きているうちに非課税でまとまったお金を贈与することができますよ。

そしてさらに教育資金の一括贈与制度では教育資金のみに使い道が制限されていますけど、保険であれば使い道も自由です。

教育資金だけでなくどんなことに使ってもOKという点はかなり使いやすいと思います。

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日