【外貨建変額保険】マニュライフ生命「未来を楽しむ終身保険」6つの特徴と注意点

元本保証機能付き変額保険!

それがマニュライフ生命「未来を楽しむ終身保険」です。

そのヒミツは “外貨建部分” と “変額部分” の2階構造にあり!

早く増やせて損しない運用ができますよ!

さらにお得な裏ワザ活用も!使い勝手の良い保険です。

目次

1.「未来を楽しむ終身保険」のしくみ

<「未来を楽しむ終身保険」イメージ例>

「未来を楽しむ終身保険」には2つのタイプがあります。

●ターゲットタイプ:目標額までとにかく増やす

●定期引出タイプ:増やしながら使える

・契約概要

●正式名称:通貨指定型変額終身保険(積立利率更改型定額部分付)

●契約年齢:15歳~87歳

●保険期間:終身

●支払通貨:円・米・豪・ユーロ・ニュージーランドドル

●契約通貨:米・豪ドル

●保険料払込方法:一時払

●最低保険金額:2万米・豪ドル

●解約返戻金の受取り方法:一括

主契約

死亡保障

・変額部分の過去の運用実績

「未来を楽しむ終身保険」では運用する通貨を米ドルまたは豪ドルで選べるのですが、ここでは米ドルについてのみ、構成割合や過去の成績などを解説しますね。

2015年11月9日にファンドが設定されてから2022年5月末日までで53.89%増えている状態です。

つまり約6年と半年で100米ドルが153.89米ドルになったということです。

図を見てみると…

この間の利率は6.85%です。

6.85%の利率がそのまま解約返戻金に反映されれば良いのですが…、、そこは保険です。そうはいきませんね。

変額部分だけ見ても、保障や手数料を加味すると、じっさいにはここから約2%下がります。

ファンド取扱い会社

BNPパリバ証券株式会社

フランス発祥の世界的な金融期間。

1973年にユーロ圏の企業としてはじめて、日本の東京証券に上場。

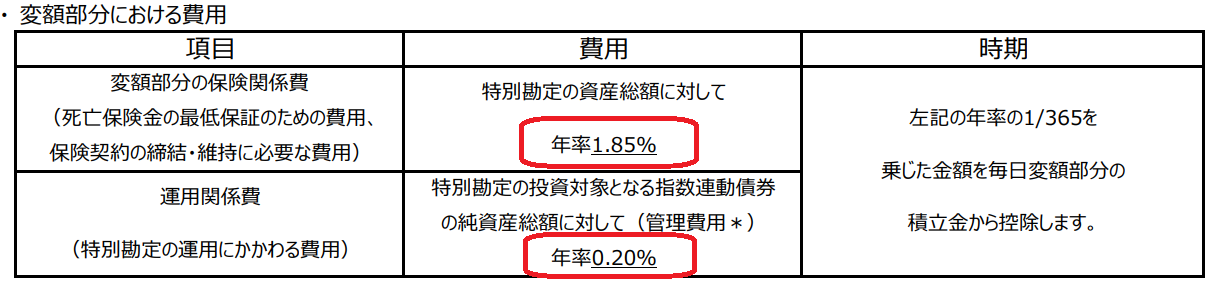

2.各種手数料

契約初期費用

かかりません。

保険関係費

保険の締結や維持、保障に支払う費用。

為替手数料

・円を外貨にするとき1$あたり0.5円

・米ドルを円にするとき1$あたり0.01円

・豪ドルを円にするとき1$あたり0.03円

※1米ドル=100円のすると

「一時払保険料100万円」の場合、手数料は5,000円となります。

一括で受取る「死亡保険金額10万米ドル」の場合、手数料は1,000円となります。

一括で受取る「死亡保険金額10万豪ドル」の場合、手数料は3,000円となります。

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。

クレジット払いをすることで為替手数料をおさえることもできます。

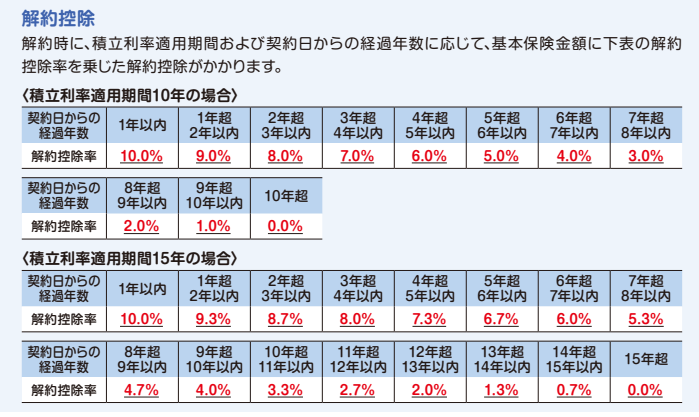

解約控除

10年以内に解約・減額すると年数に応じて10%~0%の手数料が発生します。

その他

市場価格調整あり

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「未来を楽しむ終身保険」の特徴

特 徴

①外貨建部分と変額部分がある

②積立利率は10年か15年ごとに更改

③死亡保障は一時払金額が最低保証

④積立金額は外貨建部分が最低保証

ターゲットプランの特徴

⑤目標額に達したら円で確定

定期引出プランの特徴

➅1年後から資産を引出せる

【特徴①】外貨建部分と変額部分がある

外貨建部分で安定的に増え、変額部分でさらに上乗せを狙うのがこの保険です。

そして、10年、15年後には元本が保証されます!

どうゆうことかというと、10年または15年後には外貨建部分だけで「元本に対して100%~110%になる」ということが最低限保証されているんです。(注:ここでいう元本は、えんで一時払いした保険料を外貨に換算したあとの金額です。)

損のない安心感!

そして変額部分で積極的に増やせる!

「ターゲットタイプ」は目標額に達するスピードが早いので人気ですし、「定期引出タイプ」は変額部分の運用成果によって資産を引出すことができます。

【特徴②】積立利率は10年か15年ごとに更改

積立利率が適用される期間は「ターゲットタイプ」が10年または15年、「定期引出タイプ」が15年となっています。

10年または15年後に適用期間が満了すると、更改日に新しく利率が適用されます。

【特徴③】死亡保障は一時払金額が最低保証

円で一時払保険料を「外貨換算」した金額が最低保証されます。

【特徴④】積立金額は外貨建部分が最低保証

利率の適用期間が満了すると定額部分の一時払保険料は最低保証されます!

最低保証の割合は「ターゲットプラン」では最低100%または110%、「定期引出プラン」では最低105%の保証となっています。

【特徴①】もあわせてご参考くださいね。

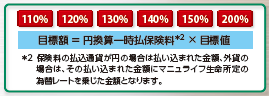

【特徴⑤】目標額に達したら円で確定

「ターゲットプラン」では円で目標額を設定して到達したら自動的に確保することができます。

目標額に達したかどうかはマニュライフ生命が毎日判定してくれますよ。

契約から1年以上たって目標額に達したらリスクのない「円建ての終身保険」に移行されます。

<目標額>

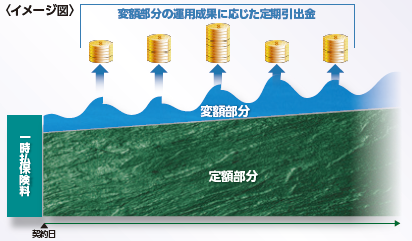

【特徴➅】1年後から資産を引出せる

「定期引出タイプ」では1年後から変額部分の運用成果に応じた金額を引出すことができます。

生きている間ずっと受け取れるので、自分も使いながら遺族にもお金を引継げますね。

5.「未来を楽しむ終身保険」の注意点

注意点

①契約のタイミング

②受取りのタイミング

③「定期引出金」の受取

④変額部分のリスク

【注意点①】契約のタイミング

円高のときが契約のタイミングです。

1米ドル120円よりも100円、100円よりも90円のときに契約しましょう。

もちろん利率の高さも要チェック!

【注意点②】受取のタイミング

受取は円安に!

1米ドル90円よりも100円、100円よりも120円のときに受取ると資産を減らさずに受取ることができます。

【注意点③】「定期引出金」の受取

毎年受取るとなると、円高の年は損です。

そして毎年受取れるのは嬉しい反面、受取ったぶん複利効果は低下してしまいます。

より運用効果を期待したい方には「ターゲットプラン」がおすすめです。

【注意点④】変額部分のリスク

運用の成果によっては変額部分の資産が減ることもあります。

変額部分は投資信託なので為替リスクだけでなくいくつもリスクが。

まとまったお金を一時払する場合にはただでさえ大きなリスクを伴います。

外貨建での元本保証があるのでイタズラに怖がる必要はありませんが、為替や利率をよく判断して契約を!

6.こんな方に向いています!

この保険は、増やしたい、運用したいけど減るのが怖い…という方オススメです。

この保険は、増やしたい、運用したいけど減るのが怖い…という方オススメです。

が、それだけじゃありません。

じつは!ウラ技的活用もこの保険でできます。

生きてる間に自分も家族もお金を使えて、親族3人で節税しながらお金を引継ぎたい方にも適した保険ですよ。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日