【外貨建終身保険(一時払)】 第一フロンティア生命「プレミアレシーブ」6つの特徴と注意点

※画像は第一フロンティア生命HPより抜粋して添付

プレミアレシーブは「死亡保障+毎年おこづかい」を受取れる外貨建一時払終身保険です。

告知無しで入れるから高齢者にも非常にやさしい!

しかも毎年のおこづかいで旅行しようか、プレゼント買おうか、考えるのが楽しくなります♪

でもその一方で「おこづかい → 死亡保険金が減る」って不安を感じていませんか?

ここではプレミアレシーブの特徴や注意点を詳しくみていきましょう☟☟

外貨建一時払保険はこんな方に向いてます

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

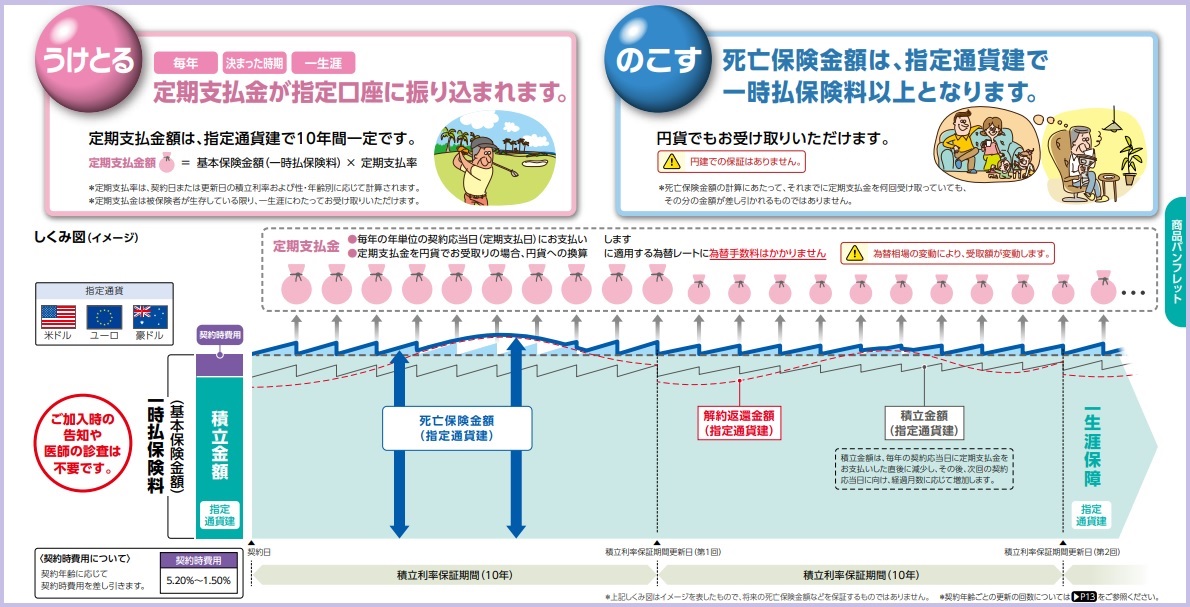

1.「プレミアレシーブ」のしくみ

<プレミアレシーブ イメージ例>

※画像は第一フロンティア生命HPより抜粋して添付

◆毎年自分で受取るお金

積立金額が運用されると運用益が発生し毎年受取るおこづかいとなります。

このお金を定期支払金といいます。

◆死亡保険で相続準備

終身保険なので一生保障。

大切な家族に死亡保険金をのこせます。

●生命保険金の非課税枠の活用も

●中途解約しても解約返戻金の受取可能です(↓注意点④参照)

年金として自分で受取るには所定の手数料がかかります。

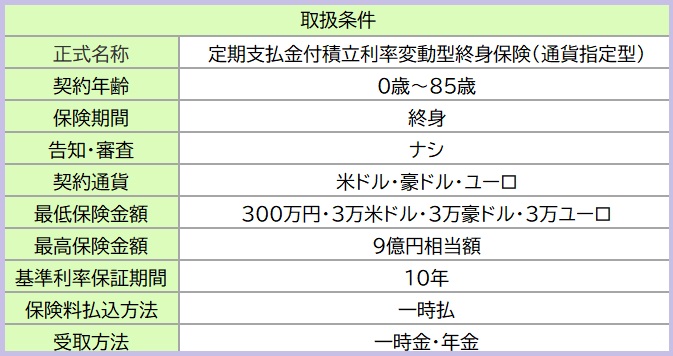

2.「プレミアレシーブ」 契約条件

取扱条件

主契約

死亡保障

保障を含む特約

・ナシ

3.各種手数料と現在の積立利率は?

契約初期費用

5.20%~1.50%(契約年齢でかわります)

保険運用期間中の費用

死亡保険金・定期支払金を支払う為の費用(年齢・性別・経過期間で異なります)

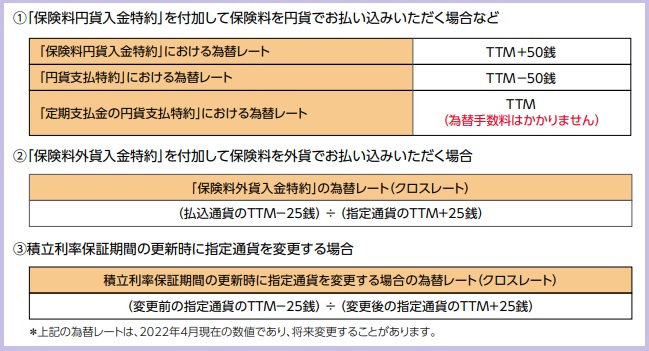

為替手数料

外貨と円を交換する時にかかる手数料

※画像は第一フロンティア生命HPより抜粋して添付

例えば1$=100円で一時払保険料が1,000万円のとき、

保険料を払込むときの手数料は、「TTM+50銭」だと5万円。

死亡保険金10万米ドルを円で受取るときの手数料は、「TTM-50銭」だと5万円。

為替手数料ってけっこうかかる、、そう思いませんか?

その為替手数料が定期支払金を受取るときにはかかりません。ありがたいですね~。

4.「プレミアレシーブ」の特徴

特 徴

①告知や医師の診査不要

②払込時に通貨を選べる

③毎年お金を受取れる(指定通貨or円)

④10年ごとに利率が更改

⑤更改時に指定通貨の変更OK

⑥更改時の利率0.55%の保証あり

【特徴①】告知や医師の診査不要

この保険はすぐ入れます!

病院へ行く必要ないですね。

健康診断書も探さなくていいんです。

ただし入院中の方や余命宣告を受けてる方は入れませんので注意してください。

【特徴②】払込時に通貨を選べる

通貨の種類は、米ドル、豪ドル、ユーロの3つです。

【特徴③】毎年お金を受取れる

今年は旅行?来年はクルージング?何に使うかワクワクしちゃいますね。

定期支払金は運用益です。

なので、何度受取っても死亡保険金額が減ることはありません!

ここも安心ポイントですね。

【特徴④】10年ごとに利率が更改

定期支払金の積立利率は10年間は変らず一定です。

利率の見直しを更改といいうのですが、10年めの利率更改日に指定通貨の金利が上がってたら嬉しいですよね♪

けれど、下がってたら?

そのときは 利率の良い通貨に変更 しましょう!

【特徴⑤】更改時に指定通貨の変更OK

金利の高い外貨もあれば、その一方では金利の低い外貨もある。

ということで、利率更改日にもしそれまで指定していた通貨の金利が下がっていたとしたら、金利の高い外貨を指定することができるんです。

指定通貨 米ドル・豪ドル・ユーロのうち経済状況に応じて取扱停止になる外貨もあるのでご注意を。

【特徴⑥】更改時は利率0.55%保証

通貨も市場もどんなに悪化しても更改時の積立利率が0.55%より下がることはありません。

最低保証があるって安心感ありますね。

5.「プレミアレシーブ」の注意点

注意点

①この商品は生命保険です

②積立金額は保険料全額ではない

③契約&解約のタイミングに注意!

④「解約返戻率」と「死亡保障金額」をチェック

⑤定期支払金にかかる税金

⑥解約返戻金の年金受取にかかる税金

【注意点①】この商品は生命保険です

預金とは異なり元本割れすることがあります。

外貨建なので為替リスクがあります。

【注意点②】積立金額は保険料全額ではない

運用される積立金額は、一時払保険料から契約時費用を差引きます。

積立利率が高くても保障や手数料に支払う金額が多ければ、解約金や死亡保険金は低くなります。

保険を選ぶときは運用されない保険料を確認しておくことも必要です。

【注意点③】契約&解約のタイミングに注意!

「解約」は契約時より円安時期に。

外貨を円に戻すとき、契約時より円安であれば資産は増えます。

その反対に円高であれば資産は減ります。

為替リスクがあることをじゅうぶん理解しておきましょう。

【注意点④】「解約返戻率」と「死亡保険金額」をチェック!

契約から10年以内の解約はとくに要注意!

解約時期が早いほど手数料が大きくかかり、ほぼほぼ損します。

お目当ての保険の「得or損」はけっきょくのところ同時期に作成した設計書で解約返戻率と死亡保険金額を比較しないとわかりません。

被保険者の年齢によっても「得or損」は変ります。

【注意点⑤】定期支払金にかかる税金

毎年受取れる定期支払金は雑所得として課税対象の収入です。

(定期支払金ー必要経費)が、所得税と住民税の対象となります。

また20万円以下だと所得税は申告不要ですが住民税は申告必要です。

細かな規則がありますので確認しておいたほうが良さそうですね。

【注意点⑥】解約返戻金の年金受取にかかる税金

解約返戻金を年金で受取るには特に注意が必要です。

なぜなら一時金で受取るより「手数料」や「税金」の負担が重くなりやすいんです。

もう少し詳しくみてましょう。

例えば、契約者と解約返戻金の受取人が同じとき、

●一時金で受取る

年金管理費…ナシ

所得税・・・{(一時所得ー必要経費)ー50万円)×1/2}に対してかかります。

●年金で受取る

年金管理費・・・0.4%(円換算で受取る場合は最大0.35%)

所得税・・・(一時所得ー必要経費)に対してかかります。

受取りかたでこんなにも変わります。

どうしても年金のような受取方をしたい方は、ご自身のタイミングで「一部解約」しながら一時金として受取ることで年金管理費を支払わなくてすみます。

「年金受取」だと年金支払開始後から円高・円安に関係なく毎年年金を受取ることになりますが、「一部解約」なら円安のタイミングを選んで受取ることができますよ。

6.現在の積立利率

※画像は第一フロンティア生命HPより抜粋して添付

※過去の「積立利率の推移」はこちらから確認できます

7.「プレミアレシーブ」はこんな方に向いています!

家族に保障をのこしつつ自分の楽しみにもお金を使いたい。

健康に不安があっても入れる保険をさがしてる。

そんな方に適した保険がプレミアレシーブです。

まとまったお金の安全運用や老後の相続対策にも活用できますよ。

ただし一時払の外貨建終身は他にもあります!

解約返戻率や死亡保険金の増え方など、より自分の得になる選択をしましょう。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日