【わかりやすい説明:スイッチング】投資信託と変額保険ではちょっと違う ”スイッチング” を解説 !

スイッチングをひとことで言うと、資産を解約して新たに買うことなんですが、投資信託と変額保険ではビミョーに違うんです。ここでは投資信託と変額保険、それぞれのスイッチングの方法についてわかりやすくお伝えします。

1.投資信託と変額保険のしくみの違い

変額保険は投資信託でいうバランスファンド(資産複合型)です。

<バランスファンド:例>

バランスファンドは複数の資産に分散して運用できるのが特徴で、変額保険も同じ。では何が違うのかというと、資産構成割合を自分で決めるのか、それともプロによって決められているのか、なんです。

●変額保険…自分で資産構成割合を決める

●投資信託(バランスファンド)…プロが資産構成割合を決める

変額保険では契約後も資産構成割合を自分で変えることができるんですが、投資信託はできません。「じゃぁどうするか?」というと、資産の違う投資信託を…

●追加して買うか、

●契約している投資信託を解約して買うか、

ということをします。

このしくみの違いを理解すると「スイッチング」がわかりやすくなりますよ♪

2.変額保険のスイッチングとは

変額保険ではひとつの商品の中で資産を解約して新しい資産にしたり、構成割合を変えることをスイッチングといいます。

図を例に説明しますね。

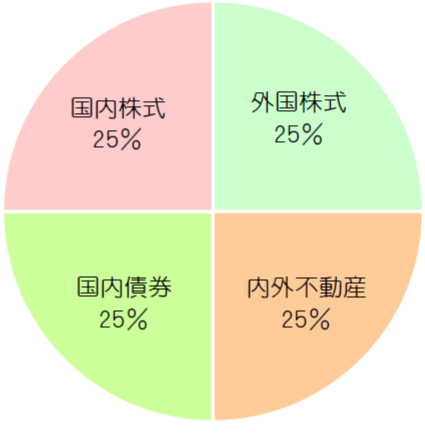

まず、変額保険では資産と構成割合を自分で選んで決めます。たとえば6つの資産のうち契約するときには4つ、外国株式、内外不動産、国内債券、国内株式にして、資産割合を25%ずつにしたとします。数ヶ月後、外国株式を外してそれまで組み入れてなかった世界株式10%と外国債券を15%組みこみ、そのほかの資産構成割合も変更。

<変額保険のスイッチング例>

というように、ひとつの商品のなかでスイッチングを完結することができ、用意されている資産の中から現在運用中の資産の構成割合や種類を変えることが可能です。

3.投資信託のスイッチングとは

投資信託はその商品内で資産の構成割合を変更することができません。なぜなら、はじめから構成割合が決まっている金融商品だからです。そのため投資信託のスイッチングは現在契約中の投資信託を解約してその解約代金で別の投資信託に乗り換えます。

たとえば、投資信託Aの下取り金額で投資信託Bを買うイメージです。

ただし、スイッチングができない証券会社もありますし、スイッチングできる投資信託にも制限があります。解約した投資信託の乗り換えは、同じ販売会社内の投資信託でなければいけません。また、乗り換えできる投資信託もすべてではなく、各販売会社で制限があるので気をつけましょう。

4.スイッチングするときに気をつけたい “手数料”

スイッチングするときには手数料がかかります。

商品によっても違いますが一般的には変額保険は月1回までなら無料です。投資信託ではそのつど手数料がかかり、投資信託によって手数料率が異なります。

スイッチング手数料とは何かというと、投資信託Aから投資信託Bにスイッチングする場合、投資信託Aの売却手数料と投資信託Bの買付手数料を合わせたものです。投資信託Aから投資信託Bに乗りかえるときに1回かかります。

たとえばスイッチング手数料率2%のとき、投資信託Aの乗りかえ金額が50万円だとすると手数料は10,000円です。手数料の安さも投資信託を選ぶときのポイントです。

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日