【外貨建(一時払)】ソニー生命「米ドル建一時払終身」5つの特徴と注意点

ソニー生命の「米ドル建一時払終身」は死亡保険金額が15年かけて徐々にUPしていくタイプの外貨建保険です。

男性は85歳まで、女性は90歳まで健康状態に不安がある方でも契約でき、1年後から増えるので、死亡資金や相続対策として着実に増やして資産を家族にのこすことができます!

外貨建て一時払保険はこんな方にオススメ!

●契約時期が円高

●安いかけ金で死亡保障を準備したい

●変額保険は怖いけど国内金利では将来が不安

●なるべく安定的にお金を増やしたい

●短期間でお金を増やしたい

目次

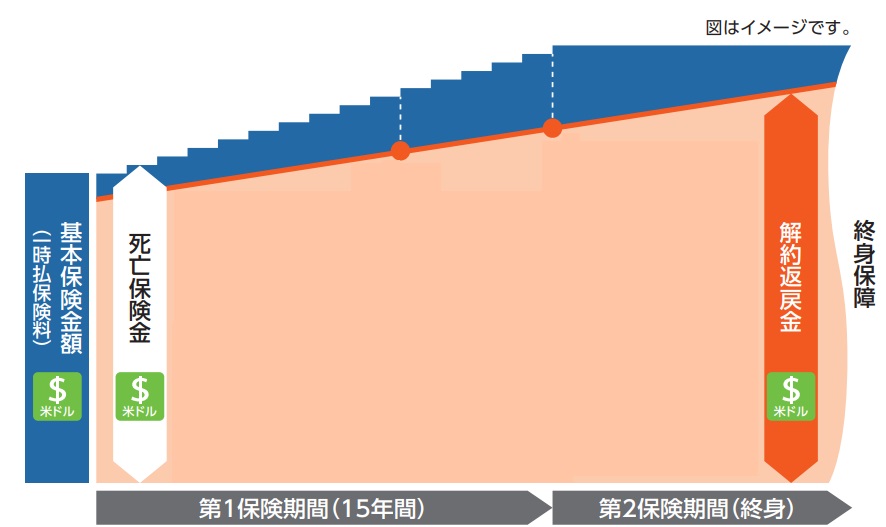

1.「米ドル建一時払終身」のしくみ

<米ドル建一時払終身 イメージ例>

●契約年齢:

:男性50歳~85歳

:女性50歳~90歳

●保険期間:終身

●契約通貨:米ドル

●保険料払込方法:一時払

●受取り方法:一時金または年金(円のみ)

●保険金額の範囲:1万米ドル~円に換算して3憶円

主契約

死亡保険金

付加できる主な特則・特約

・5年ごと利差配当付年金支払特約

その他の特約

・円換算払込特約

・円換算支払特約

2.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

3.「米ドル建一時払終身」 の特徴

特 徴

①告知や診査が不要

②利率が一定

③1年ごとに保険金額UP!

④死亡保険金が即日払い

⑤保険金を10年据置できる

【特徴①】告知や診査が不要

健康状態に不安があっても入れますから高齢契約も安心!

告知やお医者さんに行く手間がないので気楽ですし、時間がとられないのも嬉しいですね。

【特徴②】利率が固定

つど市場に影響されることなく利率は契約時のまま一定!

契約時に将来受け取れる金額がわかるので安心して資金計画が立てられます。

【特徴③】1年ごとに保険金額UP!

契約後15年間は第一保健期間といって、1年ごと一定の金額ずつ保険金額が増えていきます。

16年目から終身までは第2保険期間となり、15年目の保険金額のまま推移します。

死亡保険金額を1年ごとに増やすことができるので、翌年に万が一のことがあっても今より多くの資産を家族にのこすことができますね!

【特徴④】死亡保険金が即日払い

死亡が認められると銀行などの口座は凍結されてしまうことを知ってますか?

ソニー生命「米ドル建て一時払終身」では被保険者が亡くなると最短でその日のうちに最大10万米ドル(1$=100円のとき1,000万円)まで保険金が支払われます!

もしお墓やお葬式に必要なお金が手元になかったら・・・、、

財産の凍結が解除されるまでは何かと時間がかかりますから、保険金の支払いが早い、使うときに使いやすいというのも選ぶための重要なポイントです。

所定の書類を届出して、ソニー生命本社で処理が完了するとOK!

ただし保険金受取人を複数人指定した場合にはできないので、1保険に対して1受取人として死亡資金準備をすることも考えておくと良いかもしれません。

【特徴⑤】保険金を10年据置できる

保険金の全部または一部をソニー生命指定の利率で最長10年まで据え置くことができます。

「保険金がすぐに必要ないとき」や「受取時に円高」なんていうときには米ドルのまま据置ける!

それなら円安の時期まで待って、しっかり増やして現金化したいですよね。

保険金は米ドル建てで据置され、据置金の受取は円とドルから選べます。

4.「米ドル建一時払終身」 の注意点

注意点

①積立利率が高い=お得とは限らない

②積立金額は保険料全額ではない

③契約&解約のタイミング

【注意点①】積立利率が高い=お得とは限らない

積立利率が高いと「良い保険♪」と思いませんか?

でもじっさいはそうでもないんですよね~。

なぜなら積立利率から保険関係費といって手数料や保障に支払うお金が引かれて、死亡保険金額や解約返戻金額がその分下がるからです。

そしてそれは商品ごとに違うので、他保険設計書の比較検討は必須です!

【注意点②】積立金額は保険料全額ではない

積立金額は手数料や保障に支払う保険関係費を引いた金額です。

積立利率が低くても保険関係費が少なければ解約返戻率や死亡保険金額は高くなります。

【注意点③】契約&解約のタイミング

「契約」は円高時期、「解約」は円安時期に。

テッパンですね。するとより資産を減らさずに確保することができます。

5.解約返戻率シュミレーション

ソニー生命の「米ドル建一時払終身保険」の解約返戻率の例を見てみると・・・

死亡保険金額は契約から15年間は増えつづけて16年目以降の「第2保険期間」になると一定です。

<ご契約例(男性)>

一時払保険金額:10万米ドル

50歳男性の15年後(第2保険期間)の死亡保険金額と解約返戻率は払込んだ保険料に対してどのくらい増えるのかというと…

◆予定利率1.0%のとき

死亡保険金額:121.8%

解約返戻率::105.8%

◆予定利率2.0%のとき

死亡保険金額:160.8%

解約返戻率::117.9%

予定利率1.0%でも払込んだ保険料に対して受取れる保険金額は21.8%プラス!

解約返戻金額は保険金額に比べると落ちますけど、それでも100%を超えています。

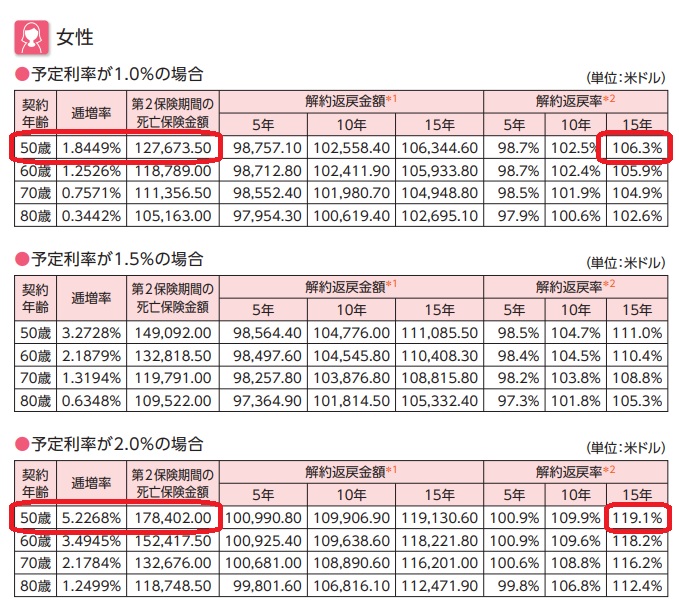

一方で女性は…

<ご契約例(女性)>

一時払保険金額:10万米ドル

「死亡保険金額」も「解約返戻率」も女性のほうがわずか~に、高くなります。

男女ともに契約年齢が若い方がさらに有利ですよ。

基本的には死亡保険金として受取ったほうがプラス!

「死亡保険金」は税金面で優遇されていて、「500万円×法定相続人の数」まで税金がかからないですから、活用しない手はないですね。

仮に死亡保険金額2,000万円の場合、法定相続人が4人以上いたら非課税となります。

詳しくはこちら↓

「生命保険で非課税!相続税をおさえたいなら死亡保険を活用」

現金が必要というときにもソニー生命の「米ドル建一時払終身保険」は一部または全部を現金化して使うことができます。

契約年齢によっても「死亡保険金額」や「解約返戻率」が変わってくるのでぜひ複数社の設計書を比較してみてくださいね。

6.各種手数料

契約初期費用

契約時に一時払保険料から控除され、契約年齢によって異なります。

5.46~7.00%

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用です。定期払と比べると一時払の方が手数料割合が低いようです。

解約控除

ナシ。

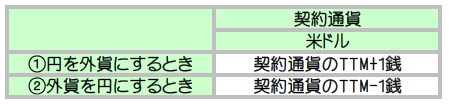

為替手数料

外貨と円を交換するときにかかる手数料です。

「①円を外貨にするとき」・・・保険料を入金するとき。

「①円を外貨にするとき」・・・保険料を入金するとき。

「②外貨を円にするとき」・・・保険金・年金・解約返戻金を受取るとき。

「TTM」 ・・・各保険会社が指定する金融機関が外国為替取引をするときの基準レートのこと。

「①円を外貨にするとき」は1$あたり0.01円の手数料です。

1$=100円とすると一時払保険料10万米ドルに対して手数料は1,000円となります。

「②外貨を円にするとき」も1$あたり0.01円です。

1$=100円とすると死亡保険金額1,000万円に対して手数料は1,000円です。

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。

クレジット払いをすることで為替手数料をおさえることもできます。

7.「米ドル建一時払終身保険」はこんな方に向いています!

ソニー生命の「米ドル建一時払終身保険」は「相続対策」したい方にとくに適した外貨建保険です!

10年間の据え置き機能があることでお金の目減りを回避できる安心がやっぱり良いですね。

まずは契約時の為替の状況と、利率が好条件であるかを確認して、類似商品と比較検討しましょう!

あなたにとってメリットのある商品選びを!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日