【外貨建保険(一時払)】より増やせる商品を選ぶための比較ポイント

外貨建保険で増やすには、積立型より一時払のほうが意外と簡単です。

また円安のときには加入すべきではないのかというと、そうでもないのです。

ただし一歩間違うと損失が大きくなるのも事実ですよね。

お金を増やすため、相続対策をするために活用する一時払型の外貨建保険は投資金額も大きいですから。

そこでこちらではより効果的に増やせる商品を選ぶために比較すべきポイントについてお話します。

安全性の高い一時払の外貨建保険は関連記事にてご紹介しますね。

目次

1.安全性の高い一時払外貨建保険とは?

安全性が高い一時払の外貨建保険の特徴はこちらをご参考ください。

↓↓↓

2.リターンが大きい一時払外貨建保険とは?

ランキング上位でも、よく聞く名前でも、増やせるとは限りませんよ!

雑誌などでランキング上位の保険はスポンサーである保険会社の力が働いていたりします。

また、よく聞く名前の保険は手数料が高かったりします。

情報に振回されちゃぁダメ(注)!

増やせる外貨建保険かどうかは手数料を見てもわかりません。

解約返戻率や保険金額のリターンがどのくらいあるのかを見て判断します。

3.増やせる一時払外貨建保険の比較ポイント!

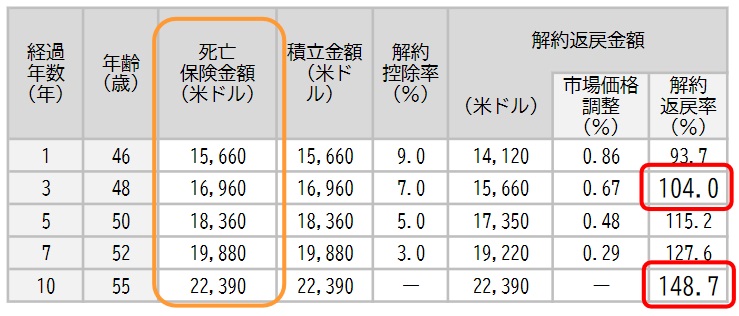

<運用実績シュミレーション例>

こちらのシュミレーションをもとに以下解説しますね。

・生きてるうちに現金で使いたい方

チェックすべきは解約返戻率です。

まずは解約返戻率が100%を超える時期はいつなのか、そのとき何%になるのかを確認しましょう!

この例では3年後に104.0%ですね。

そして使いたい年の解約返戻率を確認します。

仮に10年後あたりに使いたいのであれば、10年後とそれ以降の解約返戻率を。

この例では10年後は148.7%です。

その後の増え方もチェックしましょう!

・死亡保険金として使いたい方

その場合は死亡保険金額の欄をチェックします。

基本的には平均寿命と家系的な寿命年齢のあたりを確認します。

4.運用実績シュミレーションを見るときの注意点

安全性の高い外貨建保険としてオススメなのは金利が保険期間中ずっと一定のものか、一定期間一定のものです。

保険期間中ずっと金利が一定のものは、数年先の解約返戻率や保険金額もそのまま見ていけば良いのですが、

数年後に金利が変わる場合、金利変更数は最低金利でチェックしておくと最悪の状況を想定できます。

そしてもうひとつ。

過去の金利を参考に、今後なりうる可能性の高い金利のシュミレーションで把握するとよりイメージしやすいですよ。

5.増やせる外貨建保険(積立型)の選び方

けっきょくのところ設計書に記載される「運用実績シュミレーション」を比較しないとわかりません。

手数料の割合や最低保証されている金利の高さでは、保険の良し悪しは判断できないのです。

保険契約は営業マンのためにするものではありません。

ご自身や家族の生活をより豊かにするために、各社の類似商品と比較してより優れた外貨建保険を選びましょうね!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

:

original life design

最新記事 by original life design (全て見る)

- 【心も豊かに♡】草彅剛さんのシッダールタを鑑賞してきました♪ - 2025年12月2日

- 【変額保険(有期型)】アクサ生命 ライフプロデュースはどんな保険?メリットとデメリットもご紹介! - 2024年12月1日

- その契約、ちょっと待って!アクサ生命ユニットリンク(有期型)のメリット&デメリット - 2024年12月1日