【外貨建保険(一時払・生存給付金付終身保険)】第一フロンティア生命「プレミアストーリー4」7つの特徴と注意点

※画像は第一フロンティア生命HPより抜粋して添付

ご自身が作り上げてきた財産を亡くなったときに相続するのではなく、生前により意味のある形で使ってもらえる保険が「プレミアストーリー4」です。

子育てや家の購入などで家計が苦しくなる時期って、ご両親が亡くなるよりも前のタイミングだったりしますよね。

亡くなってからよりも本当に必要なときにお金を渡されたら、こんなにありがたいことはありません。

生前贈与ってどうやっていいかわからなかったり手続きが面倒だったり。でもこの保険では毎年決まった時期に決まった金額を、保険会社が自動的に振込んでくれます。

外貨で運用しながら暦年贈与できますよ。

外貨建一時払保険はこんな方にオススメ!

●契約時期が円高

●割安に死亡保障を準備したい

●相続対策がしたい

●短期間で効率的にお金を増やしたい

目次

1.暦年贈与ってご存じですか?

暦年贈与は生前贈与のひとつです。生きているうちに相続財産を少しずつ家族へ引継ぐことで、相続税の負担を減らせます。詳しくはこちら

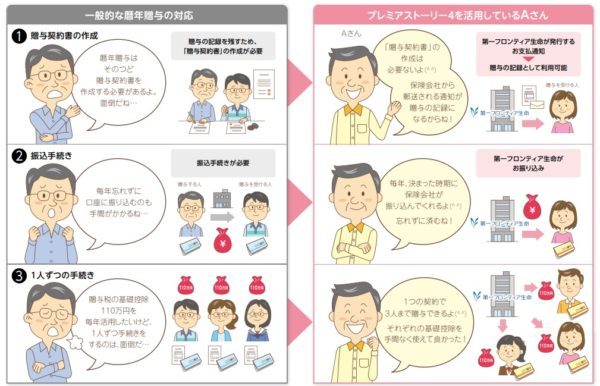

ところが一般的な生前贈与には次のような面倒な諸手続きがあるんですね。

暦年贈与の面倒な諸手続き

●そのつど贈与契約書を作る必要がある。

●贈与した実績がキッチリ残るよう、現金ではなく口座振込。

●贈与したい人数分手続きが必要。

これらの手間が「プレミアストーリー4」を利用するとすべて解決します!

※画像は第一フロンティア生命HPより抜粋して添付

・確定申告が楽!

自分で暦年贈与する場合、贈与契約書を作成することそのものが面倒ですし、不備なく行うのも大変です。

でも保険を活用することで支払明細が贈与の記録として自動的に手元に残り、正式な書類として贈与税申告時に使えます!

翌年の確定申告時に慌てずにすみますよ。

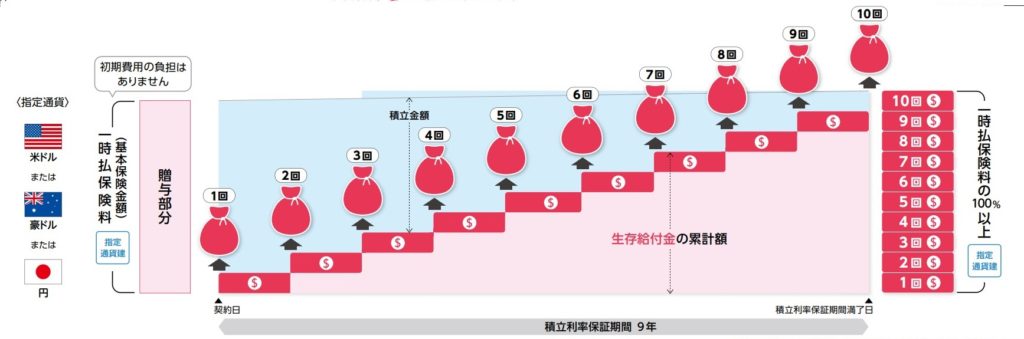

2.「プレミアストーリー4」のしくみ

つぎの2つのプランがあります。

・終身保障なしプラン

一時払保険料の全額を贈与できます。

<イメージ図>

※画像は第一フロンティア生命HPより抜粋して添付

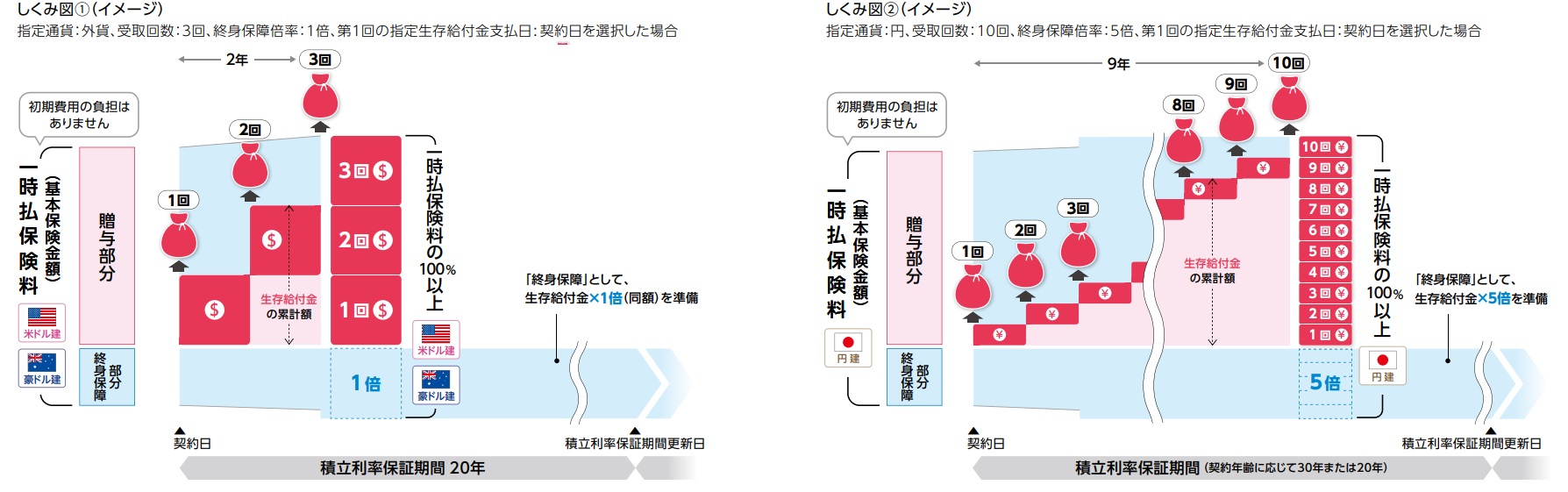

・終身保障ありプラン

一時払保険料の一部を終身保険にすることができます。

<イメージ図>

※画像は第一フロンティア生命HPより抜粋して添付

※画像は第一フロンティア生命HPより抜粋して添付

3.「プレミアストーリー4」の特徴

プラン共通の特徴

①面倒な告知や審査が不要!

②通貨や贈与回数が選べる

③3人まで同時に贈与できる

④契約者本人もお金を受取れる

⑤贈与額の上限を設定できる

各プランの特徴

【終身保険なし】一時払保険料の全額を贈与

【終身保険あり】保険料の一部を終身保険

【特徴①】面倒な告知や診査が不要!

決断したらすぐに入れます!健康状態に不安がある方や高齢の方も嬉しいですね。

この保険は相続対策に活用できるのですが、相続対策を考える人の割合は60代以上が顕著に多くなります。

でも60歳を過ぎると健康面に自信がなくなってきませんか?

そんなあなたも「告知も審査も不要」ならば心配ご無用!

ただし入院中の方や余命宣告を受けてる方は入れませんのでご注意くださいね。

【特徴➁】通貨や贈与回数が選べる

指定通貨は米ドル・豪ドル、円貨の3種類から選べます。

外貨金利で資産を増やしたい方は米・豪ドルで。為替に左右されない安心感が欲しい方は円建でも運用できます。

贈与回数も細かく選択できるので、ご自身の資産や、贈与したい相手の年齢などに合わせて、自分のオリジナルプランを立てることができます!

贈与回数は下記から選べます

●外貨建・・・3回~30回 から選択

●円建・・・10~20回から選択

加入時に受取人になる家族と必ず相談しましょう。贈与は契約です。お互いの合意があって初めて成立します。

【特徴③】3人まで同時に贈与できる

3人まで同時に贈与することができます!お子様やお孫さんなど自由に設定でき、さらに受取割合も自由!

受取る方の成長に合わせて、途中で受取人や受取割合を変更することだってできるんです!

また、生存給付金の支払日を記念日や任意の日に指定することもできるので、誕生日や入学式などのプレゼントとしても素敵だと思いませんか?

【特徴④】契約者本人もお金を受取れる

なんと、ご本人が生存受取人になることもできてしまうんです。その名も「自分年金プラン」!

例えばはじめはお孫さんに贈与して、お孫さんが成人したらその先は自分で受取る、とかね。

一方でスタート時はご自身を受取人にしていたけれど、生活費にも余裕があるから、今後は子どもたちに使って欲しいっていうのもアリです。

人生、先のことは分からないですよね。だから状況に合わせて受取人が変えられるこの柔軟な仕組みがとっても便利です。

【特徴⑤】贈与額の上限を設定できる

指定通貨が円の場合は毎年きっちり基礎控除額の110万円で給付していけますが、外貨の場合は為替レートの影響を受けて超えてしまうことも。

ところがそんなときでも特約をつけることによって毎年の贈与額を基礎控除額の110万以下に抑えることができるので安心です。

上限を超えた金額は円のまま繰越されて、上限を下回った時に充当されるので、年間110万の基礎控除枠をムダなく最大限活用できる仕組みになっています!

指定通貨が外貨の暦年贈与の場合

●円安のとき⇒贈与額(円換算)が110万円より多くなった ⇒超えた金額を円貨で翌年に繰越

●円高のとき⇒贈与額(円換算)が110万を下回った ⇒繰越分を充当

【終身保険なし】一時払保険料の全額を贈与へ

一時払保険料の100%以上(指定通貨で)を確実に受取ることができます!大切な財産を減らすことなく次の世代へつなぐことができますね。

円建の場合はさらに為替リスクなく贈与できるので、「いつ、どのぐらい受取れるのか?」が分かり、資金計画が立てやすくなります。

【終身保険あり】一時払保険料の一部を終身保険に

生前贈与をしつつ、万が一の備えができるのは「終身保険ありプラン」!

贈与が終わったあとも死亡保障が継続しますから、人生のしめくくりがスマートですね。

また贈与金(生存給付金)を受取っている期間中に被保険者が亡くなった場合は、まだ受取っていない生存給付金も合わせて死亡保険金として遺族が受取れる点も安心です。

4.「プレミアストーリー4」の注意点

注意点

①為替の影響を受ける

➁早期解約は損をする

③他の贈与との併用は注意

④相続税制が厳しくなります

⑤孫は法定相続人にならない

【注意点①】為替の影響を受ける

指定通貨を外貨にすると、支払保険料だけでなく生存給付金・死亡保険金ともに為替相場の影響を受けます。

円か?外貨か? 受取る方の意向も考えながら、指定通貨を選ぶことをおすすめします。

生存給付金・死亡保険金・年金を外貨で受け取る場合は外貨口座の開設が必要になります。

外貨口座の開設には手数料がかかり、各金融機関ごとに違うのでその点も注意です。

【注意点➁】早期解約は損をする

10年未満に解約すると積立金額に対して最大5.70%~0.02%が手数料として取られるというペナルティ(解約控除)があるんです!

解約年数が早いほどペナルティは厳しいので、資産を減らさないためにはしっかり継続できるように無理のない契約をしましょう。

【注意点③】他の贈与との併用時は注意

この保険の他に、他の生命保険、不動産や株、貴金属などの贈与がある場合は暦年贈与として合算されてしまいます。

110万円を超えてしまうと課税対象となるので注意が必要です。

【注意点④】相続税制が厳しくなります

国が相続税収UPに本腰をいれてきました!

令和5年度の相続税及び贈与税の税制改正により、2024年(令和6年)以降から施行されます。

110万円以内で生前贈与をしていた場合でも、相続開始日(=亡くなった日)の7年前にさかのぼって贈与財産は相続財産に加算されることになります。

【注意点⑤】孫は法定相続人にならない

お孫さんが相続する場合、死亡保険金の非課税枠(500万円×法定相続人数)は適用されず、通常よりも重い相続税負担が発生します。

お孫さんは暦年贈与では基礎控除の対象となりますが、死亡保険金受取の場合は課税対象になるので注意が必要ですね。

③④⑤の相続対策の注意点について

こちらも参考にしていただけます↓

◆暦年贈与と相続時精算課税制度どっちがお得?保険活用法もご案内

5.「プレミアストーリー4」の契約条件

主契約

死亡保険金

保障を含む特約

ナシ

6. 各種手数料と現在の積立利率は?

契約時初期費用

初期費用の負担はありません。

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用を控除します。

積立利率の更新時

運用期間を更新するとき、基本保険金額にかかる手数料はなし。

終身保険へ移行時の費用

保険契約の維持、死亡保障などにあてられる費用を基本保険金額から控除。

為替手数料

外貨と円を交換するときにかかる手数料はありません。

年金管理費

年金受取期間中に年金額に対して0.4%。

その他

市場価格調整あり

7.現在の積立利率

積立利率は運用期間・指定通貨によって変わり、月に2回(1日と16日)設定されます。

積立利率や保証期間は指定通貨・年齢によって異なります。最新の情報はこちらから確認くださいね→現在の積立利率

8.こんな方に向いています

「プレミアストーリー4」は、ご自分の財産を生前から計画的に贈与して相続対策、エンディング対策したい方におススメです。

贈与に必要な手続きを簡単に、そして贈与税の基礎控除を効率的に活用することができます!

また、令和6年からの税制改正を考えると、生前贈与を考えている方は早めにスタートしたほうが良さそうですね。

外貨建保険のメリット・デメリットを知って、必ずご自身の設計書で比較し検討しましょう!

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

重野彩

最新記事 by 重野彩 (全て見る)

- 【外貨建(定期払)】ジブラルタ生命『米国ドル建特定疾病保障終身保険』6つの特徴と注意点 - 2023年12月20日

- 【外貨建(定期払)】プルデンシャル生命「米国ドル建平準定期保険(無配当)」4つの特徴と注意点 - 2023年11月16日

- 【外貨建(終身・一時払)】プルデンシャル生命「米国ドル建積立利率更改型一時払終身保険」4つの特徴と注意点 - 2023年10月16日