【外貨建(定期払)】ジブラルタ生命「米国ドル建介護保障付終身保険」5つの特徴と注意点

※画像はジブラルタ生命公式HPより添付

※画像はジブラルタ生命公式HPより添付

公式HP「米国ドル建介護保障付終身保険」

将来誰にでも起こりうる介護について考えたこと、ありますか?

自分は大丈夫と思いたいですが、驚くことに65歳以上では5人に1人が要介護認定を受ける時代になりました。

そこで、今回はジブラルタ生命の「米国ドル建介護保障付終身保険」を紹介します。

死亡時だけでなく要介護認定2以上などで保険金を受取れて、しかも保険料が割安なタイプです!(低解約返戻金型)

払込期間が終わると払込んだ金額以上の解約返戻金を受取れるので積立商品としても魅力的ですよ。

定期払の外貨建保険はこんな方に向いてます

●まとまったお金がない

●一定期間お金を使う予定がない

●為替リスクを分散しながら安全に運用したい

●10年以上先のお金を準備したい

目次

1.「米国ドル建介護保障付終身保険」のしくみ

プランは2つ。契約時に選びます。

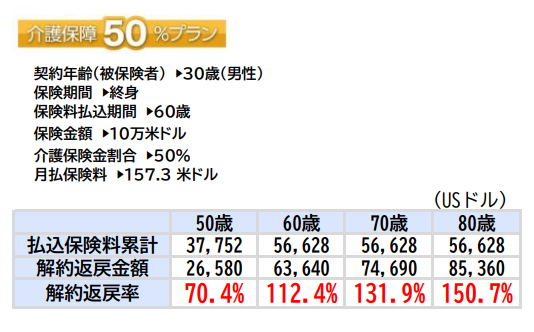

介護保障50%プラン

死亡保険金額の50%を介護保険金として受取れます。

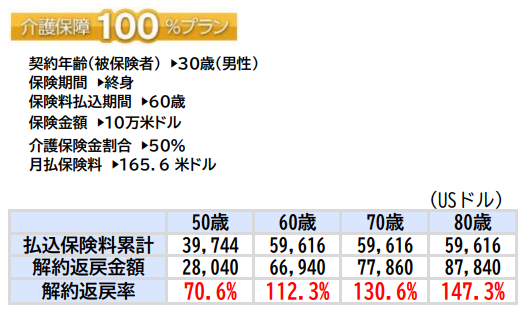

介護保障100%プラン

死亡保険金額の全額を介護保険金として受取れます。

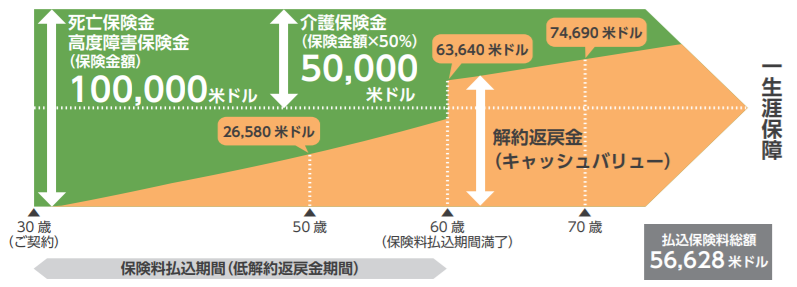

<両プランイメージ例>

※画像はジブラルタ生命公式HPより添付

保険料は米ドルで一定額。円の支払い額は為替レートによって毎月変動します。米国債券での運用です。

契約時に将来受取れる金額がわかるのは安心ポイントですね!(ただし米ドル建で)

介護保険金は一時金か年金受取、どちらも非課税なのが安心ポイントです。

・介護保障50%プラン

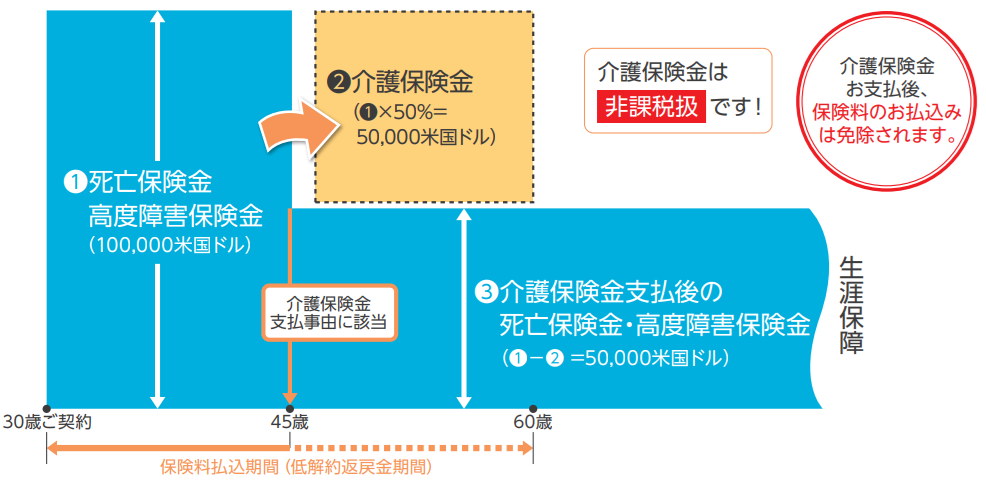

<介護保障50%イメージ例>

※画像はジブラルタ生命公式HPより添付

※画像はジブラルタ生命公式HPより添付

50%プランでは、要介護認定2以上などになった時に死亡保険金の半額を介護保険金として受取れます。

契約時の死亡保険金が10万米ドルとしたら半額は5万米ドル。残りの5万米ドルは一生涯の死亡保障となります。

・介護保障100%プラン

100%プランでは、要介護認定2以上などになった時に死亡保険金の全額を介護保険金で受取、契約はここで終了です。

2.「米国ドル建介護保障付終身保険」の特徴

特 徴

①割安な保険料

②要介護認定2などを保障

③要介護認定2以上などで保険料免除

④介護前払い特約

⑤死亡保険金が即日払い

【特徴①】割安な保険料

払込期間中の解約返戻金(解約時に戻ってくる金額)を70%に抑えることで、保険料が割安になる保険を低解約返戻金型と言います。

払込期間を終えれば振込んだ金額以上に解約返戻金がグンとアップ(ただし米ドル建で)するので、長い目でみると貯蓄目的にも利用できます⤴

為替変動によって受取額が減ってしまうこともあるので理解が必要ですね。(↓↓【注意点③】参照)

【特徴②】要介護認定2などを保障

65歳以上の方は要介護認定2以上で介護保険金を受取れます。

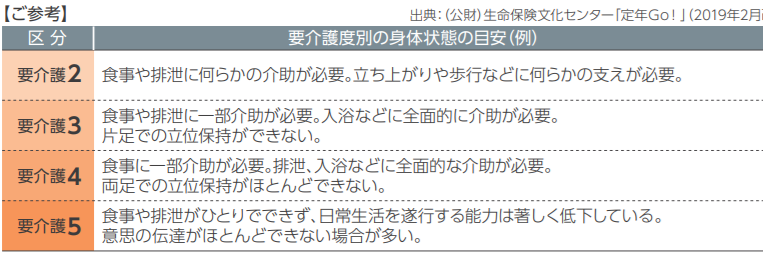

要介護認定2以上とはどのような状態なのかみてみましょう。

※ジブラルタ公式HPより添付

例えば要介護2の状態は、

・食事や排せつに何らかの介助が必要。

・立ち上がりや歩行などに何らかの支えが必要。

となってますね。(介護保険法に基づく公的介護保険制度に基づき認定される)

65歳未満の方の場合は、ジブラルタ生命所定の介護状態に該当すると介護保険金を受取れます。

【特徴③】要介護認定2以上などで保険料免除

50%プランのみですが、要介護状態2などに認定された後の保険料が免除されるのはありがたいです!

そして残り50%を死亡保障で残すことで将来の相続対策にもなりますよ。

【特徴④】介護前払い特約

こちらも50%プランのみの「介護前払特約」があります。

「介護前払特約」はつぎの3点を満たし体の状態が要介護4以上になったとき、残り50%の死亡保障の一部を介護年金で受取れるという特約です。

介護前払特約 の適応条件

・50%の介護保険金を受取った後

・保険料払込終了

・年齢が65歳以上

将来の死亡保険金額は減りますが、生きてる間に介護費用として使えるのは嬉しいですね。

介護生活が長くなると家のリフォームが必要になったりと何かとお金がかかります。

そんなときご本人の資産で介護生活を送れたらお互い気持ちよく生活できるのではないでしょうか。

【特徴⑤】死亡保険金が即日払い

被保険者が亡くなったとき、所定の手続きが完了すると最速でその日中に死亡保険金を受取ることが可能です。

契約して2年以上が経過、死亡保険金は1,500万円までと制約はあるものの、すぐに現金を準備出来るとなれば気持ちに余裕が生まれそうですね。

3.「米国ドル建介護保障付終身保険」の注意点

注意点

①円で払込む保険料は毎回変動

②保険料払込中の途中解約

③受取時の損益分岐レート

【注意点①】円で払込む保険料は毎回変動

保険料が米ドルで一定額。ということは為替の影響により円の支払金額が毎回変動するんです。

例)月払保険料100米ドル・・

1米ドル100円で保険料1万円

1米ドル150円で保険料1万5千円

1米ドル200円で保険料2万円

現在1米ドル150円ほどですが今後どうなるのかはわかりません。

もし今より円安が進んでも払い続けられる金額を意識しましょう!

【注意点②】保険料払込中の途中解約

払込期間中に解約してしまうと、解約返戻金は払込んだ保険料よりかなり減ってしまうので要注意です!

払込期間が終われば解約返戻金はグンと増えるので⤴それは楽しみです♪

【注意点③】受取時の損益分岐点レート

外貨を円で受取るときも為替の影響を受けますね。

150円からみて100円が円高、200円が円安です。

受取時の為替レートが契約時より円安であれば問題ないですが、どこまで円高が進むと損してしまうか知ることができるのが損益分岐レートです。

外貨建て保険では損益分岐レートを理解できれば過度な不安は少なくなりますが、それでも元本割れのリスクがあることを忘れてはいけませんね。

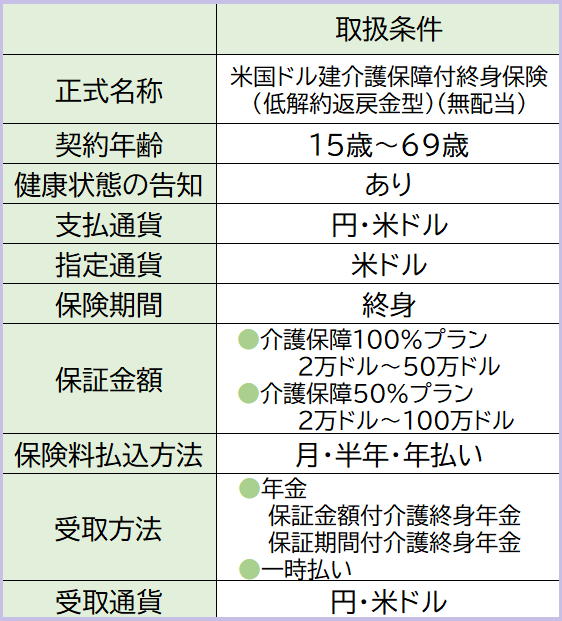

4.「米国ドル建介護保障付終身保険」の取扱条件

主契約

死亡・高度障害・要介護

5. 各種手数料

保険関係費

保険契約の締結・維持にかかわる費用

為替手数料

円を外貨にするとき1$あたり0.5円

外貨を円にするとき1$あたり0.01円

保険料月1万円支払うときの手数料は50円、年間600円。

死亡保険金10万米ドル(1千万円)受取るときの手数料は1,000円。

為替手数料はそれほど大きな金額ではなさそうですね。

年金管理費

受取年金額に対して年間1.0%。

年金年額が100万円とすると年金管理費は毎年1万円。

6. 解約返戻率シュミレーション

これは要介護状態にならなかった場合の解約返戻率の例です。

見てください!介護保障50%・100%プランともに払込終了後から解約返戻率がグングンあがるんです~⤴

全体的に解約返戻率は50%プランのほうがわずかに高いのがわかりますね。

7. こんな方に向いています!

これから介護保障を準備したい方はもちろん老後資金の準備にも活用できる保険です。

50%プランだと、介護と相続対策の両方に備えることがで出来ますよ。

ただし払込期間中に解約してしまうととても損してしまうので、払込期間中に解約の心配がない金額設定を心がけましょう。

将来の介護への備えは自分一人の問題ではありません。

保険で準備するのか、新NISAや投資信託などで資産を運用して準備するのかなど、ご家族と話し合ってみることも大切ですね。

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

良知こだま

最新記事 by 良知こだま (全て見る)

- 【外貨建終身(一時払)】マニュライフ生命「未来を楽しむ終身保険」5つの特徴と注意点 - 2024年7月25日

- 【外貨建終身(一時払)】マニュライフ生命「未来につなげる終身保険」3つの特徴と注意点 - 2024年7月4日

- 【外貨建保険(一時払)】メットライフ生命「サニーガーデンEX」4つの特徴と注意点 - 2024年5月22日