【外貨建(定期払)】ソニー生命「リビング・ベネフィット」3つの特徴と注意点

ソニー生命の「リビング・ベネフィット」は外貨建て保険のなかでゆいいつ!

3大疾病や要介護2の状態でも保険金が支払われるタイプの外貨建て保険です。

定期的に保険料をコツコツ積立てるので為替リスクを避けることができ、外貨で積立てをしながら生きている間の保障も得ることができます。

外貨建保険(定期払)はこんな方にオススメ!

●安いかけ金で死亡保障を準備したい

●国内金利では将来が不安

●なるべく安定的にお金を増やしたい

●10年以上積立てることができる

ソニー生命公式HPより「リビング・ベネフィット」PDFパンフレット

目次

1.「リビング・ベネフィット」のしくみ

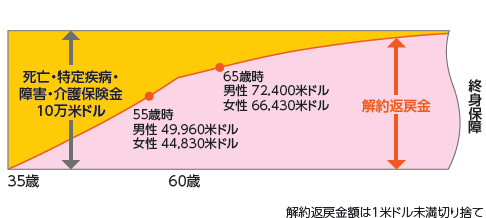

<リビング・ベネフィット イメージ例>

●正式名称:米ドル建生前給付終身保険(生活保障型)

●契約年齢:5歳~85歳

●保険期間:終身

●契約通貨:米ドル

●保険料払込方法:月払・半年払・年払

●受取り方法:一時金または年金

●保険金額の範囲:2万米ドル~円に換算して1憶円

主契約

死亡・3大疾病・介護・障害保険金

付加できる主な特則・特約

・リビングニーズ特約

・5年ごと利差配当付年金支払特約

その他の特約

・円換算払込特約

・円換算支払特約

2.各種手数料

保険関係費

払い込んだ保険料のうち、保険契約の締結・維持、死亡保障などにあてられる費用です。

解約控除

10年以内に解約や減額をすると手数料が発生します。

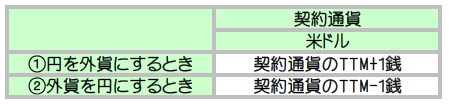

為替手数料

外貨と円を交換するときにかかる手数料です。

「①円を外貨にするとき」・・・保険料を入金するとき。

「①円を外貨にするとき」・・・保険料を入金するとき。

「②外貨を円にするとき」・・・保険金・年金・解約返戻金を受取るとき。

「TTM」 ・・・各保険会社が指定する金融機関が外国為替取引をするときの基準レートのこと。

「①円を外貨にするとき」は1$あたり0.01円の手数料です。

1$=100円とすると一時払保険料10万米ドルに対して手数料は1,000円となります。

「②外貨を円にするとき」も1$あたり0.01円です。

1$=100円とすると死亡保険金額1,000万円に対して手数料は1,000円です。

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありません。クレジット払いをすることで為替手数料をおさえることもできます。

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「リビング・ベネフィット」 の特徴

特 徴

①3大疾病や要介護2でも保障

②高額割引制度がある

③身体障害状態で保険料払込免除

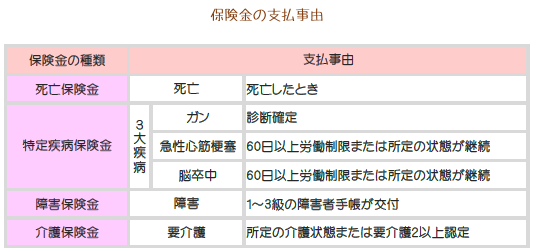

【特徴①】3大疾病や要介護2でも保障

たとえば「保険金額10万米ドル」で設定すると(1ドル100円のとき1,000万円)、死亡したときはもちろん、3大疾病や要介護2以上などのときも10万米ドル支払われるんです!

所定の介護状態になると「解約返戻金」が支払われる保険はあるんですが、病気や介護の「保険金」が支払われる外貨建保険は「リビングベネフィット」だけなんですよ。

支払事由を見てみると・・・

ホンネを言えば3大疾病のうち急性心筋梗塞と脳卒中の基準は厳しいですね。

ただし、ガンや要介護2の状態はとても身近ですし、その状態になる可能性はどなたにもあるのでぜひ検討してみると良いと思います。

【特徴②】高額割引制度がある

外貨建保険は死亡保険金額に対してそもそもの保険料がかなり割安に設定されています。

さらに所定の保険金額以上で割引の対象になるので、ますますお得に保障を得ることができますよ。

【特徴③】身体障害状態で保険料払込免除

事故で所定の障害状態になったときには保険料の払込が免除になり、その後の保障も積立も継続していくことができます。

もし障害者等級3~1級の障害者手帳が交付された場合は保険金が支払われます。

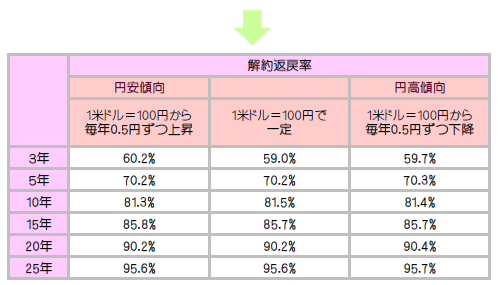

5.解約返戻率シュミレーション

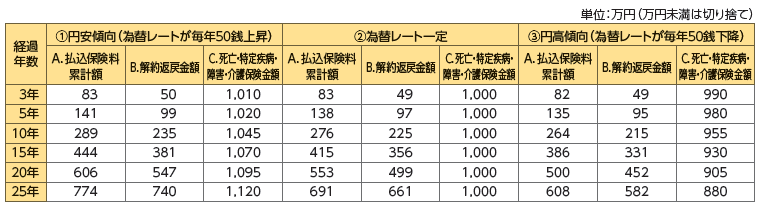

ソニー生命「リビング・ベネフィット」の契約例は以下のとおりです。

「為替レートが毎年50銭上昇」つまり、円安になるほど「払込保険料」と「保険金額」は高くなります。

この契約例をもとに解約返戻率を見てみると・・・

円高でも円安でも解約返戻率には大きな差がありません。

6.「リビング・ベネフィット」の注意点

この保険でとくに気を付けなければいけないのが為替リスクです。

保険料の払込期間中は円高傾向に、保険金を受取るときは円安傾向にあると良いのですが、なかなかタイミングは選べませんね。

安心ポイントとしては「保険料」を定期的に支払うことで「払込保険料」に影響する為替リスクは平均化され、軽くなります。

問題は死亡保険金や解約返戻金の受取時期ですね。

円高時期を回避する方法のひとつに払込満了後、円安のタイミングで「円建一時払終身保険」に移行する方法があります。

または一度円で受取ってから円高のタイミングをみて “保険金据置機能付き” の「外貨建一時払終身」に移行するのもおすすめです。

ちなみに、保険料払込期間中の解約返戻率はほとんどの場合100%に達しません。解約返戻金をもっと期待したい方は保険料の払込期間を短く設定すると良いですよ。

7.こんな方に向いています!

この保険は、ガンや介護の保障がほしい方にとくにオススメです!

同じような基準で「保険料払込免除」になる商品はあっても保障される外貨建終身は貴重です♡

記事に関するご質問、ご感想は

LINE@にお寄せください。

必ずお1人お1人に

お返事させていただきますね。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日