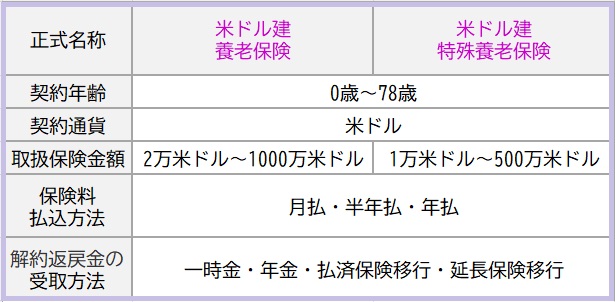

【外貨建養老(定期払)】ソニー生命「米ドル建特殊養老保険」と「米ドル建養老保険」解約返戻率を比較!

ソニー生命には2つの外貨建養老保険があって、その違いは保険金額にあります。

「米ドル建養老保険」は保険金額が満期まで変わらず

「米ドル建特殊養老保険」は保険金額がある時期から増えて、満期時には2倍に。

ここでは「米ドル建特殊養老」について詳しく解説しますね!

もうひとつの「米ドル建養老保険」についてはこちらからご覧いただけます

↓↓↓

【外貨建養老(定期払)】ソニー生命「米ドル建養老保険」の4つ特徴と注意点

目次

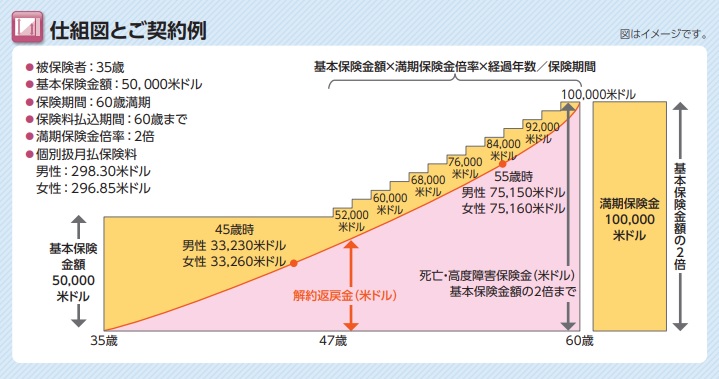

1.「米ドル建特殊養老保険」のしくみ

<米ドル建特殊養老保険 イメージ例>

契約後は保険金額が一定なんですが、その後は段階的に増えて満期時には2倍になります。

「米ドル建養老保険」とイメージ図を比べると、より違いが見て取れますね~。

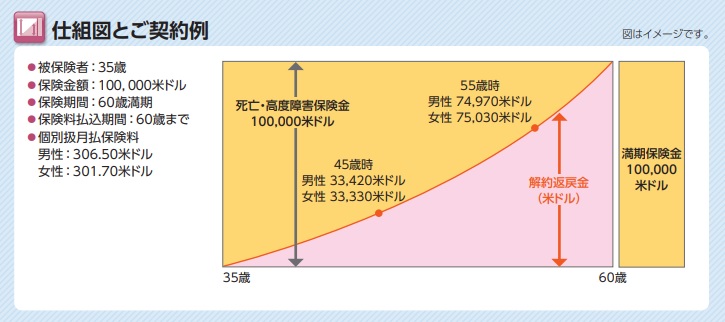

<米ドル建養老保険 イメージ例>

「米ドル建養老保険」は契約から満期まで保険金額が一定です。

・取扱条件

主契約

死亡・高度障害保険金

特約付加できる保障

なし

2.各種手数料

保険関係費

保険の締結や維持、保障に必要な費用

為替手数料

外貨と円を交換するときにかかる手数料です。

●円を外貨にするとき1$あたり0.01円

「月払保険料100米ドル」とすると手数料は1円となります。

●外貨を円にするとき1$あたり0.01円

「満期保険金10万米ドル」とすると手数料は1,000円となります。

為替手数料は保険期間を通して計算してもそれほど大きな金額ではありませんが、クレジット払いをすることで為替手数料をおさえることもできます。

解約手数料

10年以内に解約すると手数料が発生します。

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「米ドル建養老保険」 の特徴

特 徴

①利率が固定

②高額割引制度あり

③障害状態で保険料払込免除

④貸付を受けることができる

⑤無駄なく保障を準備できる

【特徴①】利率が固定

この保険の利率は決まっています。そして保険期間中ずっと変わることがありません。

ということは?利率の変動を気にせず安定的に積立できちゃう!

何歳のときに何ドルになるかがわかるので人生設計に合わせた資金計画が立てやすいですよ!

【特徴②】高額割引制度あり

外貨建保険は死亡保険金額に対して保険料が割安に設定されています。

さらに所定の保険金額以上で割引の対象になるので、ますますお得に保障を得ることができます。

【特徴③】障害状態で保険料払込免除

事故で所定の障害状態になり、その状態が180日以上継続したときには保険料の払込が免除になります。

そしてその後も保障と積立を継続していくことができるんです。

もし障害者等級3~1級の障害者手帳が交付された場合は保険金が支払われ、保険は終了します。

【特徴④】貸付を受けることができる

解約返戻金額のうち、所定の範囲内で現金を借りることができます。

【特徴⑤】無駄なく保障を準備できる

イメージ図を見るとわかりやすいんですけど、契約間もないときほど保険金額が小さいですよね。

つまり、死亡の可能性が薄い時期ほど保障も薄く、可能性が高まるのに比例する形で保障も増えます。

ということは?保障に無駄がない!です!

5.「米ドル建養老保険」の注意点

注意点

①貸付はしない方が無難

②据置機能がない

③年金で受取ると手数料が発生

【注意点①】貸付はしない方が無難

自分のお金なのにもかかわらず貸付したお金は利息が取られます。

理不尽ですよね~。

しかもお金を返せないと保険金額も解約金額もその分減るし、貸付をするときにも為替リスクがありますから要注意!

貸付をすると損ですよ。

【注意点②】据置機能がない

「為替リスク」を回避する据置機能がないのは不便ですね~。

定期払の保険は保険料をコツコツ払い続けていくので払込期間中の為替リスクが平均化される安心感があるのですが、問題は受取り。

この保険では保険金も解約返戻金も “据置く” ことができません。

となると円高・円安に関係なく受取らなければいけないわけなんです。

でももし受取時に円高だったら、米ドルで受取って外貨口座に預金しておくことでお金を減らすのを避けられます。

各金融機関によって口座手数料が違いますし、口座開設の手間を考えると面倒ですけどね。

【注意点③】年金で受取ると手数料が発生

解約返戻金を年金で受取るときにも年金管理費という手数料が発生し、年金額によっては負担が数十万以上になったりします。

年金として受取るよりも一時金で受取った方が得なケースが多いのでよく検討してみましょう!

5.「米ドル建養老保険」と比較

ここからはソニー生命の「米ドル建養老保険」と比較しながら見ていきますね。

・米ドル建養老保険よりいくら安い?

「米ドル建特殊養老保険」は契約から一定期間の保険金額が小さいことで、「米ドル建養老保険」よりも保険料が安くなります。

同じ満期金を受取れるのであれば保険料は安いほうが良い、という方もいると思うので、どのくらい安くなるのか見てみましょう。

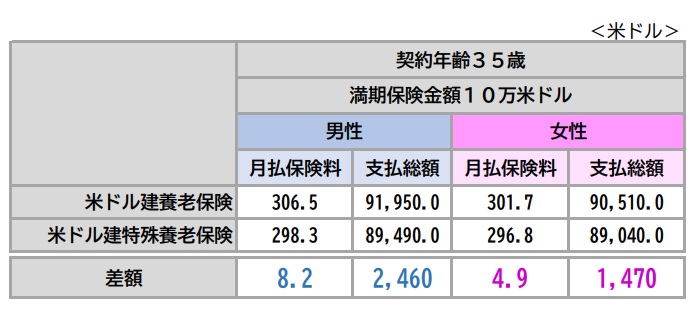

満期金は10万米ドル、契約年齢は35歳で同じです。

1米ドル100円とすると…

1カ月当たりの保険料

男性 820円

女性 490円

特殊養老のほうが安くなり

保険期間中の支払総額

男性 24.6万円

女性 14.7万円

特殊養老のほうが安くなります。

が。想像よりも安くなってないと思いませんか。

保険料の1・2%程度安くなっただけです。

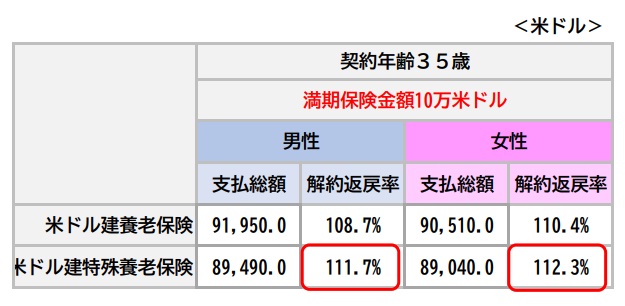

・解約返戻率は?

払込保険料に対して60歳で受取れる金額の割合

男女ともに「米ドル建養老保険」よりも高いですね。

男性:111.7%

女性:112.3%

です。

とはいえこちらもほんのわずか高いだけ。

保障もほしいという方にとっては最初から保険金額が満額ある「米ドル建養老保険」のほうが魅力ありのような気がします。

少しでも増やせるほうが良いという方は「米ドル建特殊養老保険」を検討する余地があるかもしれませんね。

6.こんな方に向いています!

この保険は保障も欲しい、掛金分は減らすことなく受取りたいという方に向いています。

外貨での解約返戻率は保証されてますから、満期までちゃんと保険料が払えて為替さえ理解して現金化できれば損することはないでしょう。

ただし据置機能がないので、手数料の低い外貨口座を自分で開設できる人が良いですね。

とはいえ解約返戻率もそれほど高いわけでもないので、払込んだ保険料が数十年間マイナスということも考えると

あえてこれをオススメするだけの魅力を感じにくいのが正直なところです。

保障もほしい、運用もしたい方にはもっと増やせる保険活用法で資金準備してほしいなと思います。

記事に関するご質問、ご感想は

LINE@にお寄せください。

![]()

【無料】配信中!

:平日の朝には10秒で読める!

『お金が貯まる習慣&マメ知識』

『保険&資産運用メール講座』も

:1ヶ月間お受取りいただけます☆

==========

・納得です!

・貯蓄の再認識ができました!ありがとうございます。

・ドキッとしました。資産形成しないとって思います。

・朝のメッセージ、いつも楽しみにしてます。

==========

などなどたくさんのご感想や質問をいただいています。

:

Original Life Design

代表 佐藤ひろ美

◆皆さまの声

◆セミナー・レッスンメニュー

◆お問合せ&お申込

original life design

最新記事 by original life design (全て見る)

- 【外貨建終身(定期払)】マニュライフ生命「こだわり活き活き終身保険」4つの特徴と注意点 - 2024年6月24日

- 2024年1月からの相続対策!暦年贈与と相続時精算課税制度どっちがお得? - 2024年5月29日

- 34年ぶり!円安レベル更新中!円安になると嬉しいこと&困ること - 2024年5月14日