【外貨建年金(一時払)】T&Dフィナンシャル生命「みんなにやさしい年金保険」7つの特徴と注意点

T&Dフィナンシャル生命「みんなにやさしい年金保険」には

●運用して安全に円で確保したい方向けと

●介護や認知症の終身保障がほしい方向け

2つのプランがあります。

介護の保障は要介護1からなので保障を受けやすいのも安心ですよね☆

パンフレット

パンフレット

目次

1.「みんなにやさしい年金保険」のしくみ

まとまったお金を日本円で一時払したら、米ドルか豪ドルで運用します。

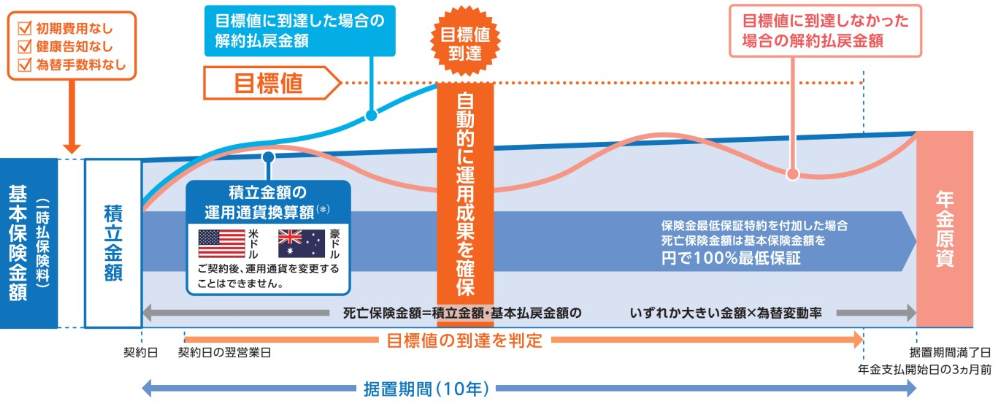

<目標設定プラン イメージ図>

目標の設定は101%~120%まで。

100万円を一時払したとしたら101万円~120万円まで目標額を設定できますよ☆

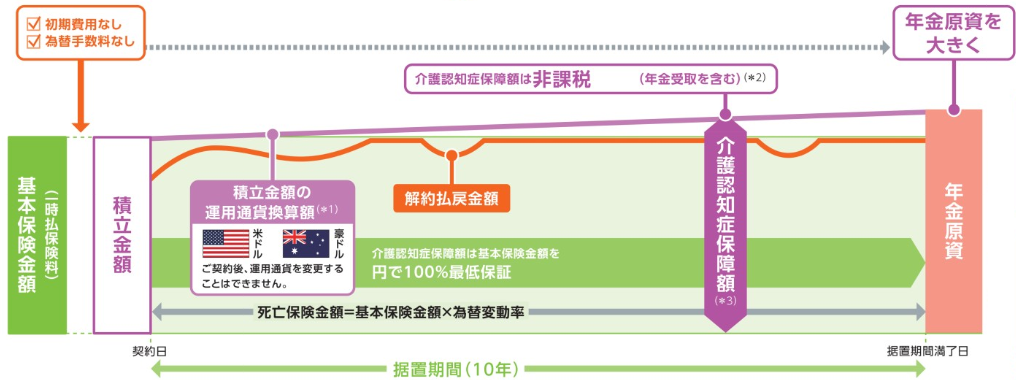

<介護・認知症保障プラン イメージ図>

据置期間中に要介護1または認知症になったら保険金が

その後は年金として一生涯保障を受取ることができます。

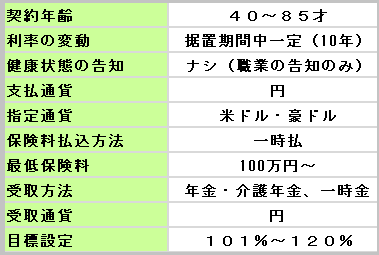

取扱い条件

●正式名称:

無配当外国為替連動型個人年金保険(通貨選択Ⅱ型)

無配当介護認知症保障型個人年金保険(通貨選択Ⅰ型)

付加できる保障(特約)

●ナシ

2.各種手数料

契約時初期費用

ナシ

為替手数料

一時払保険料払込時:ナシ

外貨で受取時:金融機関によって手数料あり

年金管理費

年金額に対して1.0%

ex:1ドル=100円とすると…

年金額100万円のとき、年金管理費はそのつど1万円かかります。

解約控除

5.0~0.5%

その他

●市場価格調整:ナシ

3.外貨建保険のメリットとデメリット

外貨建ての保険には共通してつぎのようなメリットとデメリットがあります。

メリット

●円建ての死亡保険より超割安

●国内よりも高い金利で積立て

●保障を得ながらムダなく資産形成

●3大疾病で保険料払込免除される(商品による)

デメリット

●払込んだ金額よりも受け取れる金額が減ってしまう可能性がある

●為替リスクがある

●両替時に手数料がかかる

●10年以内に解約するとペナルティ

詳しくはこちら↓

【外貨建】外貨建て保険のメリットとデメリット 契約するときの5つの注意点もご紹介

4.「みんなにやさしい年金保険」の特徴

プランごとの特長

①告知ナシ

②2つのプラン

③利率が一定

④認知症や要介護1で介護年金

⑤目標設定プランがある

➅円建・外貨建、どっちの終身保険にも移行できる

⑦一時金としても受取れる

【特徴①】告知ナシ

一時払の保険には多いんですけど、健康状態の告知ナシで入れますョ。

【特徴②】2つのプラン

目標設定プラン:

設定した目標額になったら自動的に円で確保して終身保険に移行してくれるので、損しないように気を張らなくてもOK!

だと、安心ですよね。

介護認知症保障プラン:

契約してから10年以内に要介護状態になったら保険金を。

その後は一生涯の介護年金保障として持ち続けることができますよ。

【特徴③】利率が一定

契約してから10年間(据置期間中)の利率は一定です。

終身保険に移行してからは運用されません。

【特徴④】認知症や要介護1で介護年金

認知症と診断されるか、要介護1以上に認定されると介護年金が

*+:。.。(o´∀`o)。.。:+*

介護年金には税金がかからないのも嬉しいですよね。

ところで認知症になると口座が凍結されるって知ってますか?

介護費用とかお金が必要なのに引出せないと家族も大変!

そんなときでも指定代理請求人を指定しておくと5営業日以内に介護年金を受取れますよ♡

【特徴⑤】目標設定プランがある

円高だぁ、円安だぁ、って

為替を気にしてなきゃいけないと安心していられませんよね。

目標設定プランがあると、目標額になったら自動で終身保険に移行してもらえるので楽チン~♪

便利な機能です☆

【特徴➅】円建・外貨建、どっちの終身保険にも移行できる

契約してから10年がたって終身保険に移行するとき、円建てだけでなく外貨建ての終身保険にも移行することができるんですよ☆

10年後、円高だったら外貨で持ち続けて、円安の時期を待って円に戻すこともできます。

そのほうがお得に受取れます♪

【特徴⑦】一時金としても受取れる

受取時期に円安だったら一時金として受取るのも良いですね♪

ただし介護保険金や介護年金として受取った方が税金はかからないので、一時金として受取るときには気をつけてくださいね!

5.「みんなにやさしい年金保険」の注意点

注意点

①契約のタイミング

②10年以内に解約するとペナルティ?

③年金で受取るときの手数料

【注意点①】契約のタイミング

円安のときに契約してしまうとお金を減らしてしまう可能性が大きくなってしまうので気をつけてくださいね。

【注意点②】10年以内に解約するとペナルティ?

詳しいことが書かれてないので解約手数料があるのかどうかもよくわからないのですが、

外貨建保険のほとんどは10年以内に解約すると手数料が発生します。

契約するまえに要チェック!

【注意点③】年金で受取るときの手数料

この保険は年金として受取るとき、年金額に対して1.0%の「年金管理費」がかかります。

たとえば年金額が100万円だとしたら、1万円の手数料が毎年発生~。

il||li(。TдT。)il||liガーン

年金として受取るか、一時金として受取るか、受けとるときに発生する税金の面からも総合的に考えてお得に受取れるようにしたいですね。

こちらも参考に↓

【生命保険と税金】受取り方で変わる解約返戻金や満期保険金にかかる税金

6.こんな方に向いています!

T&Dフィナンシャル生命

T&Dフィナンシャル生命

「みんなにやさしい年金保険」は

よくあるタイプの

外貨建一時払年金保険です。

介護年金保険として

要介護1から保障されて

認知症でも受取れるのが魅力ですね。

時期にもよるんですけど

増やす目的からすると

利率は低いんですよね・・・

為替差益を期待するかんじです。

original life design

最新記事 by original life design (全て見る)

- 【感想・口コミ(家計改善)】50代ご夫婦 I さま ノンストレスで月4万円の節約! - 2024年4月15日

- 【外貨建(一時払)】メットライフ生命「ビーウィズユープラス」4つの特徴と注意点 - 2024年4月2日

- 【外貨建終身(定期払)】メットライフ生命 ドルスマートS 4つの特徴と注意点 - 2024年3月15日